V观财报|鹏都农牧被问询,牛羊业务经营性亏损原因?

中新经纬5月7日电 7日,鹏都农牧收深交所问询函。

问询函提及,鹏都农牧2023年年度报告(简称“年报”)进行审查的过程中,深交所关注的事项主要有:

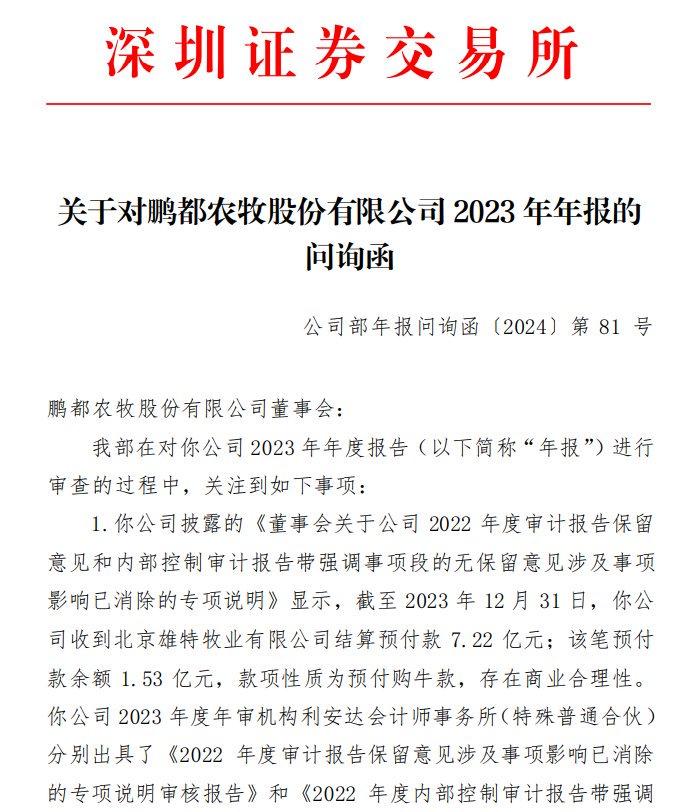

首先,鹏都农牧披露的《董事会关于公司2022年度审计报告保留意见和内部控制审计报告带强调事项段的无保留意见涉及事项影响已消除的专项说明》显示,截至2023年12月31日,公司收到北京雄特牧业有限公司结算预付款7.22亿元;该笔预付款余额1.53亿元,款项性质为预付购牛款,存在商业合理性。公司2023年度年审机构利安达会计师事务所(特殊普通合伙)分别出具了《2022年度审计报告保留意见涉及事项影响已消除的专项说明审核报告》和《2022年度内部控制审计报告带强调事项段无保留意见涉及事项影响已消除的专项说明审核报告》。

深交所要求公司:说明7.22亿元预付款项的形成原因、相关合同对于款项支付的具体约定内容、未及时结算的原因;说明判断剩余1.53亿元预付款存在商业合理性的原因及具体依据,合同约定的货物交付时间及截至回函日的交付情况,预计款项结转或回收期限等。

其次,年报显示,公司主要业务为农资与粮食贸易、肉牛业务、肉羊产业和乳业。2023年,公司实现营业收入174.49亿元,同比下降10.15%;归属于上市公司股东的净利润-9.35亿元,为2019年以来的首次大额亏损。报告期内,公司确认存货跌价损失3.58亿元,主要为本期大额新增计提存货项目下消耗性生物资产的跌价准备。年审会计师将“消耗性生物资产减值”列为关键审计事项。期末存货中,消耗性生物资产账面余额为6.27亿元,计提存货跌价准备3.02亿元;期末生产性生物资产账面价值为3.85亿元。

深交所要求公司:说明肉牛、肉羊业务的经营性亏损的原因及相关业务具体亏损金额;说明报告期末消耗性生物资产和生产性生物资产的具体内容,包括类别、数量、单价、养殖地点等,公司报告期末对相关资产进行盘点的情况,同时分析说明相关资产类别项下同比增减变动的具体原因和合理性;说明计提大额存货跌价准备的具体过程、依据及其合理性等。

第三,年报显示,公司报告期内实现大宗商品贸易业务收入168.42亿元,占年度总收入的96.52%。年审会计师将“收入确认”列为关键审计事项。

深交所要求公司:说明开展农资与粮食贸易的具体业务模式,确定供应商和客户的具体方式和过程,公司是否负有向客户销售商品的首要责任;说明农资与粮食贸易业务相关采购、销售价格确定的方式,公司能否根据市场情况或自身意愿决定贸易商品的销售价格,采购价格的确定是否符合商业惯例,公司因贸易商品价格波动而承担相应风险或获得相应收益的情况等。

来源:深交所网站

来源:深交所网站