【华创食饮】涪陵榨菜:收入延续承压,价值视角配置

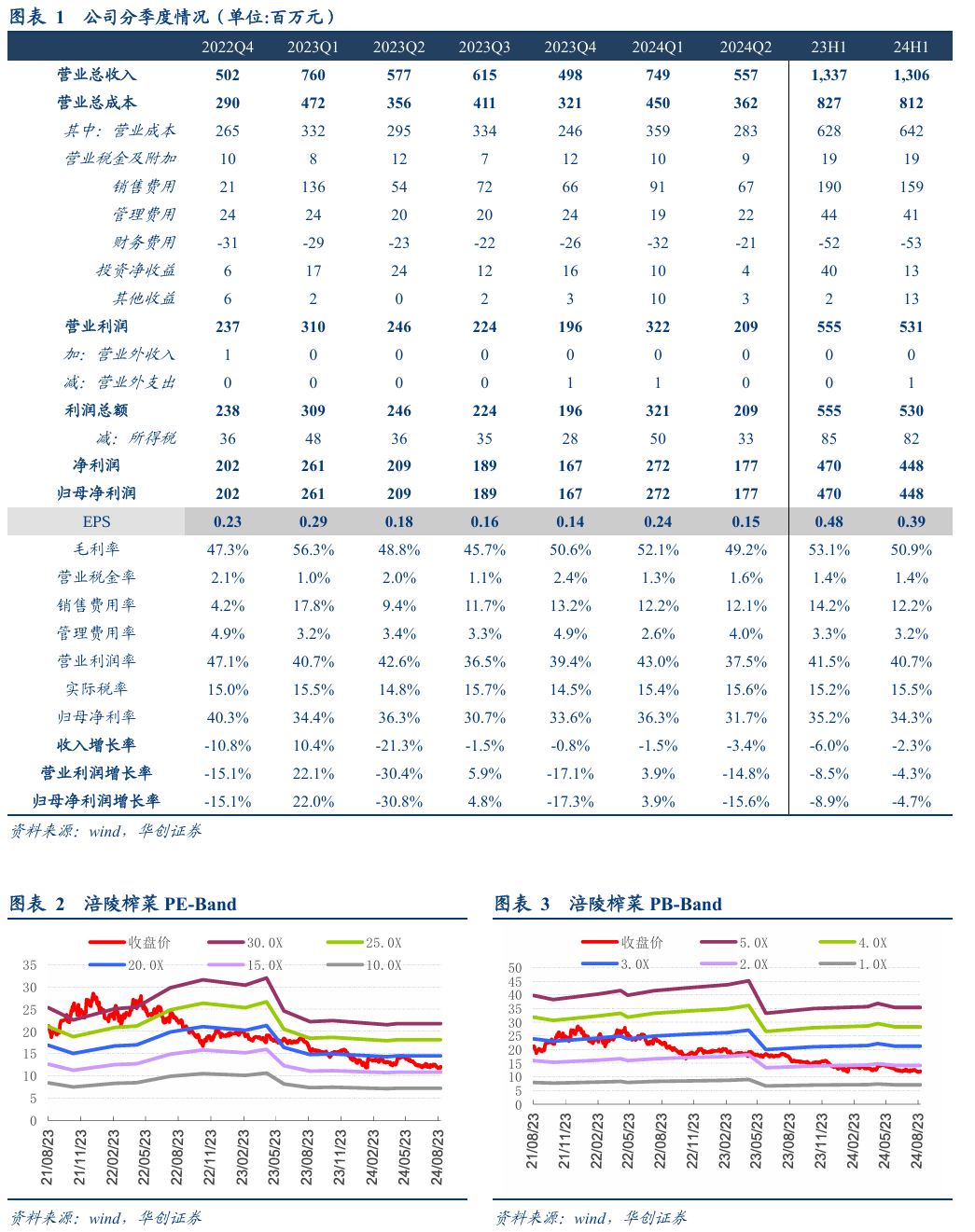

需求疲软和消化库存下,Q2收入低基数下仍同比下滑,但聚焦主业策略带动下,榨菜品类实现小幅增长。公司单Q2收入同比-3.4%,略低于此前预期,主要系外需疲软下偏中高端定位导致销售有所承压,同时公司期内坚持消化渠道库存亦有影响。分品类看,上半年公司聚焦资源稳住主业,榨菜销量同比+3.5%,推动收入11.2亿/同比+0.5%,但考虑折扣促销和高性价比产品影响,榨菜吨价同比-2.9%,泡菜收入1.29亿,同比-6.24%,以价换量下(量+16.7%、价-19.6%)降幅较少,萝卜和其他品类营收0.24/0.33亿,在投入资源减少下分别同比-39.4%/-25.9%。分地区看,除东北/华南/华北分别同比+12.7%/+9.1%/+3.2%外,其余西北/中原/华东/西南/华中分别同比-16.4%/-10.7%/-10.0%/-9.0%/-4.6%,分渠道看,除餐饮渠道由于低基数下H1保持30%以上增长外,其余经销商数在公司对不合理、渠道冲突的经销商优化清理下,减少424家至2815家。

部分低价原材料使用推动毛利率回暖,但费用季度间错期致投入加大,加上投资收益减少下,盈利能力同比回落。Q2公司毛利率49.2%,同比+0.4pct,主要与期内5、6月部分低价原材料使用有关,其中上半年收购的青菜头及榨菜半成品价格同比下降约32%和26%,销售费用率12.1%,尽管期内公司收缩了品牌宣传和电商费用等,但考虑去年较低基数和今年季度间费用正常错期,因而销售费用率同比+2.7pct,其他费用基本略有增加,管理费用率/研发费用率/财务费用率分别同比+0.6pct/持平/+0.2pct,此外H1投资收益确认0.13亿,同比去年0.4亿减少较多亦有重要影响,主要与保本固定收益型理财产利息减少有关,最终公司Q2净利率31.7%,同比-4.6pcts。

成本回落H2盈利有望步入改善周期,期待国改深化背景下,公司改革由当前做减法向做加法过渡。新董事长经过前期积极走访调研后,目前为止主要改革调整以做减法为主,一是减人员组织冗余性,梳理销售和职能部门组织架构,二是减渠道库存,去化临期产品同时更重视实销数据,三是减部分低效的费用投入,整体在逆势环境下逐步捏紧拳头,期待后续在当地政府大力号召“三攻坚一盘活”的国改背景下,公司逐步启动做加法的变革,其中最关键的是关于营销层面出招,比如榨菜定价、激励改善和新品类拓展等,其次是围绕“榨菜+”的战略路线,公司适时推动并购等动作,最后是进一步平衡股东回报和自身发展资金需求。综上公司经营保持稳健,此外考虑H2收入基数不高,且低价青菜头加快确认,加上去库后7月发货回暖,预计H2报表有望企稳改善。

投资建议

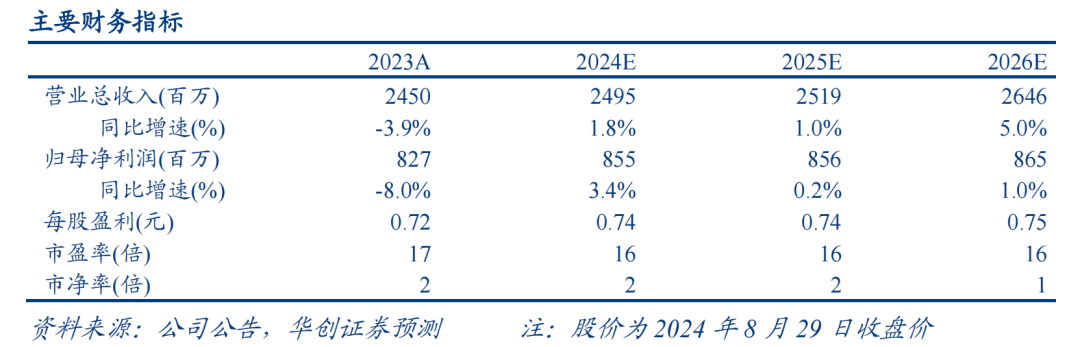

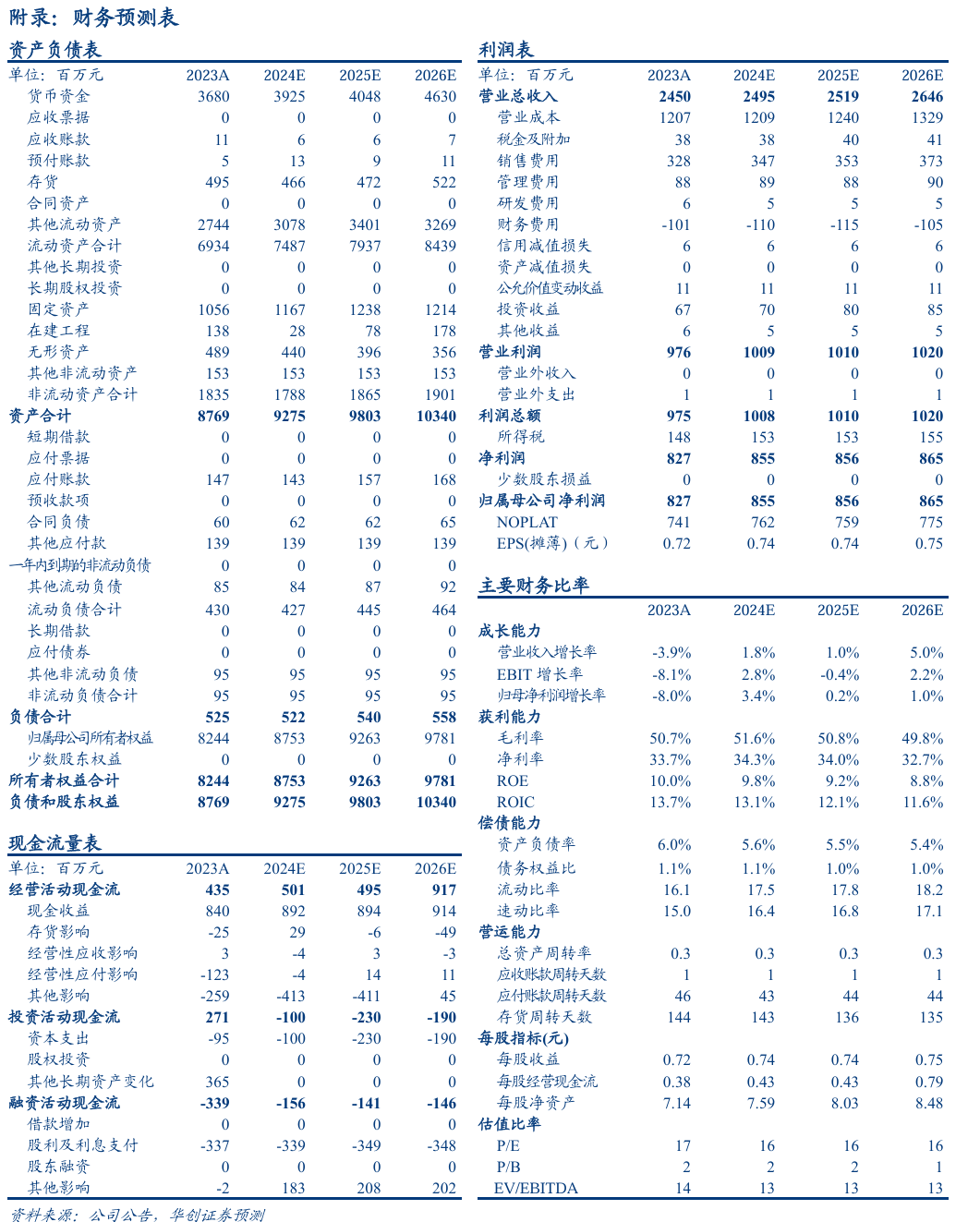

价值视角先行,再看国改催化,维持“推荐”评级。尽管外部环境承压,但股价充分回落后亦值得再从价值视角审视,一是品牌地位稳固,且调味酱腌菜消费变化不大,二是账上现金类资产充裕,剔除现金和有息负债影响后PE不足10倍,三是公司梳理调整下报表有望收敛趋稳,考虑公司优异的现金流和分红潜力,当下可先以价值视角配置,同时紧盯后续经营调整启动做加法时的股价催化。结合中报,我们调整24-26年EPS预测0.74/0.74/0.75元(原预测为0.79/0.88/0.96元),对应PE为16/16/16倍,维持目标价15.8元,对应24年21倍PE,维持“推荐”评级。

风险提示

下游需求低迷;市场竞争加剧;费用投放加大;食品安全问题等

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,7 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2023年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、联席首席分析师:沈昊

澳大利亚国立大学硕士,5年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,5 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

高级分析师:彭俊霖

助理研究员:严文炀