【华创食饮】涪陵榨菜:逐步出招求变,期待变革提速

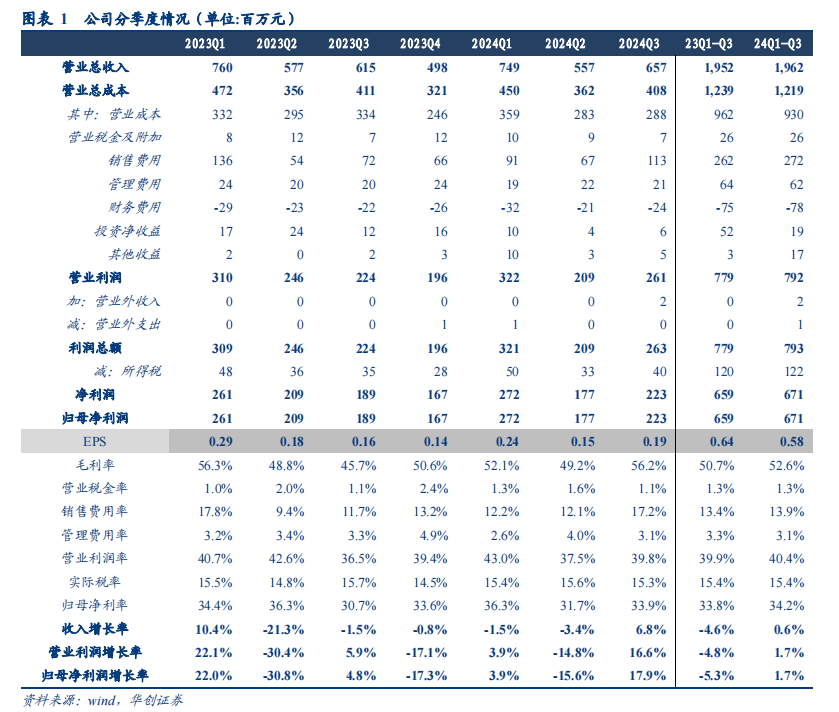

公司发布2024年三季报,前三季度实现营收19.6亿元,同比+0.6%,归母净利润6.7亿元,同比+1.7%,扣非归母净利润6.4亿,同比+5.6%;单Q3营收6.57亿,同比+6.8%,归母净利润2.23亿,同比+17.9%,扣非归母净利润2.12亿,同比增长23.8%。

前期库存较好消化后,公司加大费投力度,Q3营收环比加速至高个位数增长。公司收入增长符合此前预期,环比提速原因,一是去年同期销售下滑、基数较低,二是从23年底开始公司更重自然动销,24年上半年进一步坚持去库存,三季度起公司明显加大费用投入,结合中秋国庆等备货拉动,故营收实现6.8%增长,考虑到价格略有承压,预计销量好于营收表现。现金流方面,期内销售现金流入7.0亿/同比+5.3%,大体与收入表现同步,推测至季度末渠道库存仍维持合理偏低水平。其他业务方面,公司继续加大全渠道和全品类布局,新品方面积极调整规格、寻找场景,而在餐饮和电商端保持投入,其中餐饮端在低基数下保持较好增长,全年口径规模有望过亿。

销售费用投入加大,但在低价原料红利拉动下,公司盈利弹性如期释放。Q3公司毛利率56.2%,同比+10.5pcts,主要系年初采购的低价青菜头原料开始加速确认有关,而销售费用率17.2%,同比+5.5pcts,环比增幅进一步扩大,主要与6月开始公司加大营销投入力度有关,其他管理费用/研发费用同比-0.1pct/+0.3pct,基本保持平稳,投资净收益及公允价值变动净收益略有拖累,合计减少约1100万,最终公司Q3实现净利率33.9%,同比+3.2pcts。

公司逐步出招求变,短期经营势头抬升,期待进一步营销改革重塑中期成长性。经历过前期做减法、稳基础等动作后,公司较好降低了渠道库存,同时新管理层积极调研市场,强化了对已有问题的针对性认识,在轻装上阵基础上公司开始逐步出招,一是依托成本改善红利适当增加费用投入,二是认真研究竞争对手、消费人群和场景,分城市分区域做定向爆破营销,三是大力提倡60g产品以站稳2元黄金价格带,相比去年进一步放开提货门槛,四是优化产品体系,不同规格的榨菜升级版包装推出同时,萝卜泡菜海带等餐饮端新品补齐,同时摒弃用榨菜思维做泡菜的老路,更多站在品类特性上来思考,考虑成本红利,短期经营势头有望延续到25H1,期待未来在新董事长引领下进一步深化改革,特别是以更积极姿态应对市场竞争,尽管调价或影响中期毛利率和盈利,但是份额的领先更为关键,此外若新品路线逐步清晰,中期成长性有望重塑。

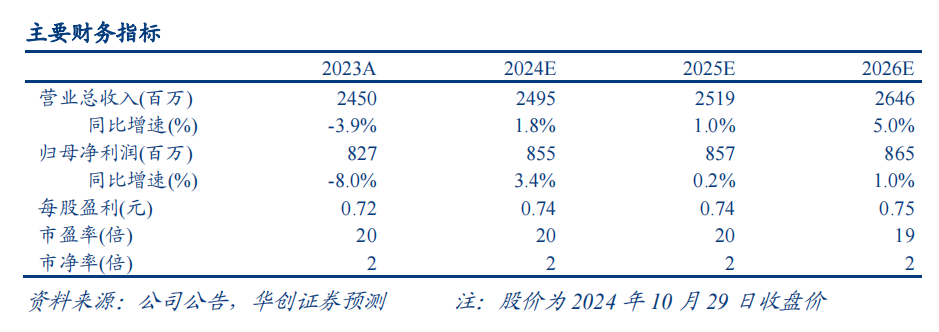

逐步出招求变,期待变革提速,维持“推荐”评级。我们此前反复强调,公司品牌地位稳固、商业模式长青、现金充沛报表优异,值得以可持续经营视角守住价值,何况当下轻装上阵、逐步出招,短期呈现企稳并略有改善的势头,未来一旦新管理层深化改革,并加快管理和营销改善,公司具备进一步提速潜力,而分红率提高、合适的并购均有望提供股价催化。我们维持24-26年EPS预测0.74/0.74/0.75元,对应PE为20/20/19倍,维持目标价15.8元,对应25年21倍PE,维持“推荐”评级。

风险提示

下游需求低迷;市场竞争加剧;费用投放加大;食品安全问题等

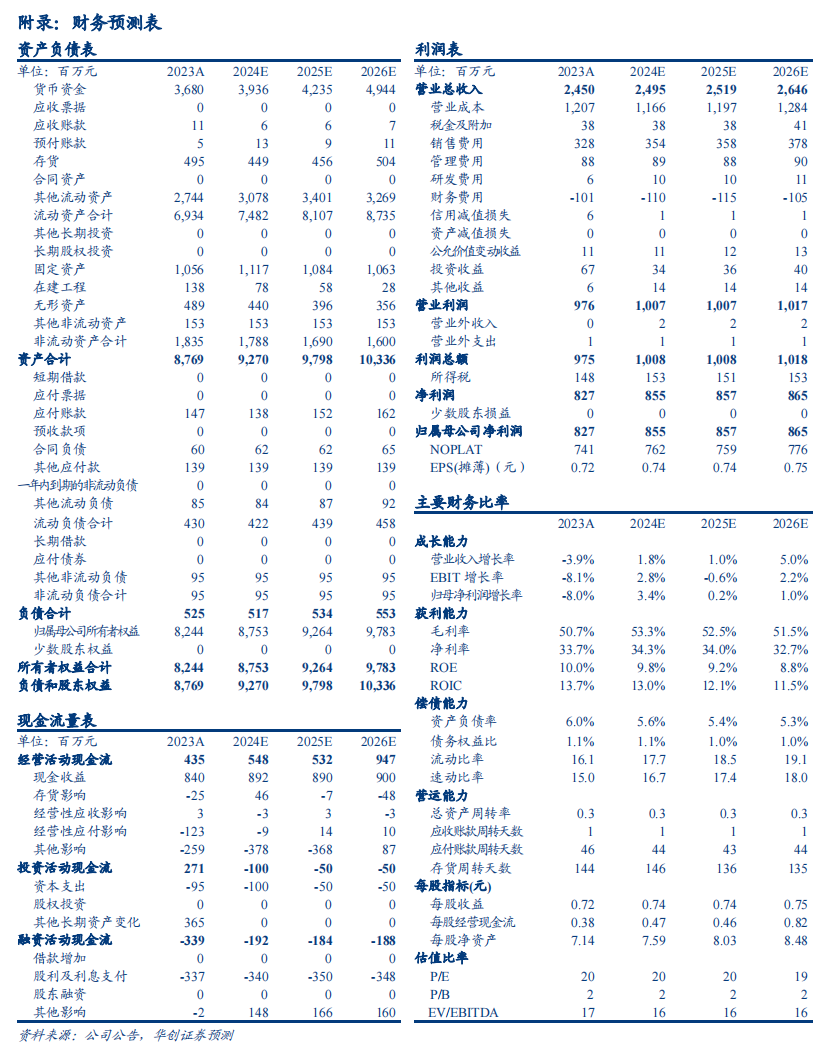

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,7年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2023年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

――白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、联席首席分析师:沈昊

澳大利亚国立大学硕士,5年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

――大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,5年消费行业研究经验,曾任职于长江证券,2020年加入华创证券研究所。

分析师:杨畅

研究员:严晓思

――餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

高级分析师:彭俊霖

助理研究员:严文炀