【华创食饮】涪陵榨菜:Q4略低预期,经营积极求变

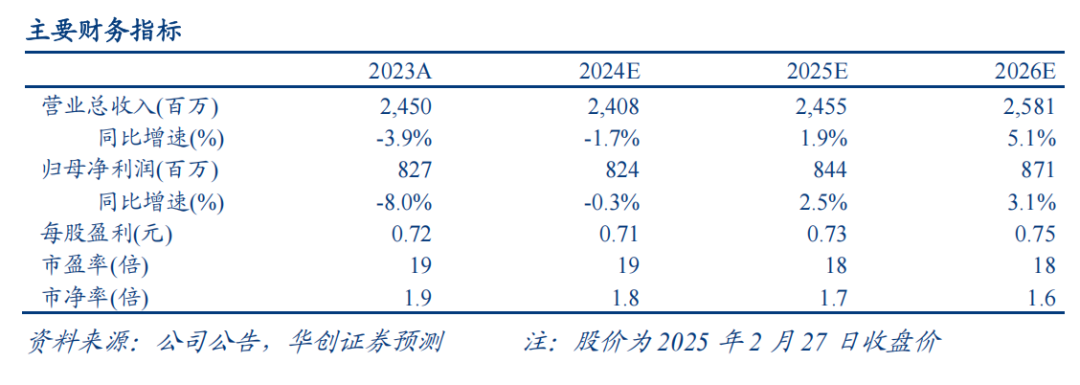

公司发布2024年度业绩快报,预计2024全年实现营业收入24.08亿,同比减少1.7%;预计实现归母净利润8.24亿,同比减少0.3%。单Q4预计实现营业收入4.46亿元,同比下降10.6%;预计实现归母净利润1.53亿元,同比下降8.4%。

受收入跨期确认影响,24Q4营收略低于预期。一是24Q3起公司加大费投力度,预计中秋、国庆等备货存在部分前置,同时年底又受到收入跨期确认影响,二是外部需求压力延续,终端动销整体平淡,加上2元价格带产品增加,预计整体吨价中枢略有下移,最终24Q4营收同比-10.6%,表现略低于此前预期。2025年以来公司经营状态相对平稳,在去年相对不低基数下,预计动销持平或略有增长。

25年青菜头价格延续低位,成本红利下公司调整改革可更从容。24Q4归母净利率34.9%,同比+1.4pcts,改善幅度略低预期,预计是收入规模下降、对应摊销增加,同时费用同比略有提升。近期公司完成青菜头采购,以800元/吨统一收购,略高于市场价格600-800元/吨,主要是实行原料收购保护价政策,保护农民利益、促进产业长期良性发展。整体来看,25年原材料均价在800元/吨,低于24年整体价格(上半年使用23年收购青菜头,价格为1100元/吨),敏感性测算下,有望贡献2-3pcts毛利率空间。在24H2公司经营调整深化、费投略有增加的背景下,成本红利也可给予公司更多调整试错空间,后续相关动作可更从容。

24H2

逐步出招求变,

25

年继续深化改革,若营销调整得当,公司有望重回增长通道。

25

年公司提出围绕调管理机制,提振市场促活销售,以“夯基拓新,优化产品,强化渠道,深化改革”为战略引领,从五“力”(凝聚力、产品力、渠道力、传播力、战斗力)着手,延续

2024

年有效方法,并进一步加大利好政策和机制改革,倡导长期主义、久久为功,相关调整动作有望更进一步。全年维度来看,去年

Q1

基数不低,短期收入压力或将延续,但伴随经营调整逐步落地,企业状态有望环比改善,

Q2

有望逐步恢复到正增,若新品或新渠放量加快,则下半年或重回增长轨道。利润方面,尽管成本红利延续,但考虑

2

元价格带产品占比提升,以及经营调整所带来的潜在费用增加,预计全年净利率基本持平或小幅改善。

投资建议

Q4略低预期,经营积极求变,维持“推荐”评级。公司品牌地位稳固、商业模式长青、现金充沛报表优异,值得以可持续经营视角守住价值,当下经营积极求变、逐步出招,发力管理和营销改善,若是调整得当,公司具备进一步提速潜力,后续紧盯改革效果、销量拐点,此外若是后续分红率指引提升,也有望提供股价催化。基于此次业绩快报,我们调整24-26年EPS预测至0.71/0.73/0.75元(原预测为0.74/0.74/0.75元),对应PE为19/18/18倍,维持目标价15.8元,对应25年约22倍PE,维持“推荐”评级。

风险提示

下游需求低迷;市场竞争加剧;费用投放加大;食品安全问题等

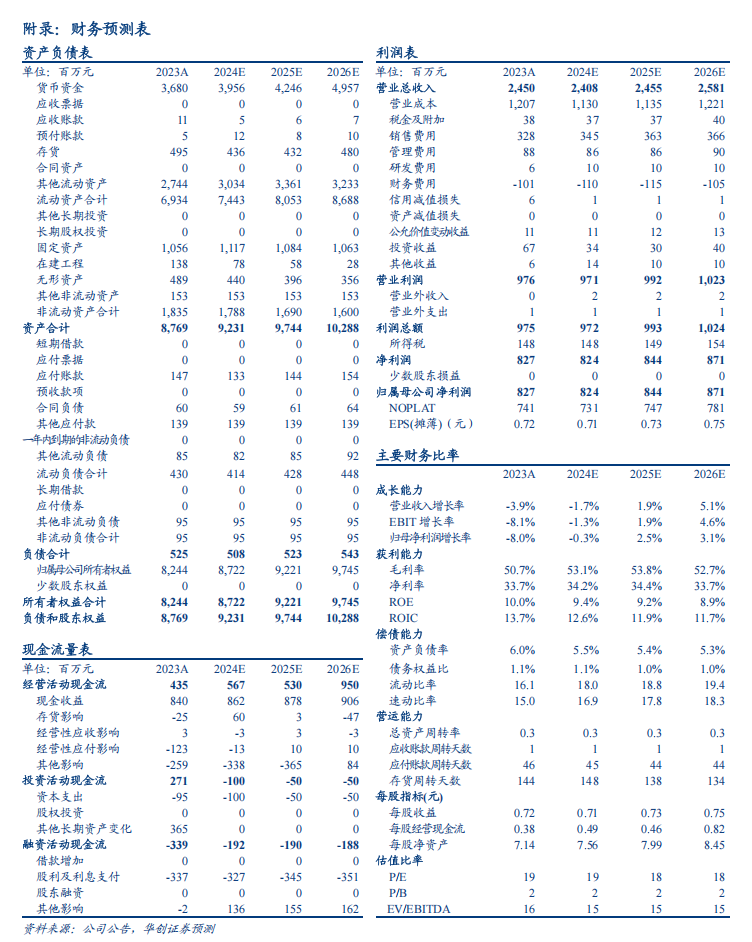

附录:财务预测表

团队介绍

首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

――白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

――大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,6年消费行业研究经验,曾任职于长江证券,2020年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

分析师:严晓思

上海交通大学金融学硕士。2022年加入华创证券研究所

――餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

高级分析师:彭俊霖

助理研究员:严文炀

南京大学经济学硕士。2023年加入华创证券研究所。