中顺洁柔营收持续承压,“纸茅”股份已较巅峰时下跌超70%

近年来,有着“纸茅”之称的中顺洁柔(002511.SZ),日子过得并不太好。

红星资本局注意到,收入层面,行业竞争压力下中顺洁柔的营收持续承压,甚至出现负增长;利润层面,受原材料成本上涨等因素影响,中顺洁柔净利润更是持续下滑。

二级市场表现来看,2010年11月,中顺洁柔在深交所上市,这也是国内第一家在A股上市的生活用纸企业,2021年6月,中顺洁柔的股价来到高点34.59元/股。但此后,中顺洁柔股价一路下跌。

截至12月26日收盘,股价报收9.87元/股,较巅峰时期累计下跌超70%。

业绩持续失速

提到洁柔这个品牌,相信大多数消费者对此并不模式;它是国内知名的纸制品企业之一,成立于1999年。

2015年中顺洁柔开启改革之路,积极开展线上线下渠道建设,并于同年推出股权激励计划。

从企业营收层面来看,财报显示,2015-2021年中顺洁柔营收持续增长,从2015年的29.59亿元增至2021年的91.5亿元;在这7年间,每年的营收增速都超过了15%。

然而,眼看离百亿营收越来越近,2022年中顺洁柔的营收开始出现负增长。

财报显示,2022年中顺洁柔实现营收85.7亿元,同比下降6.34%。营收下降的同时,中顺洁柔与同行的差距也越拉越大。

2022年,与同行纸业巨头相比,维达国际(03331.HK)实现收入194.18亿港元,同比增长4.0%;同期恒安国际(01044.HK)实现营收226.16亿元,同比增长8.8%。

今年前三季度,中顺洁柔实现营收68.23亿元,同比增长11.6%;不过营收增速也已经明显不如2021年之前。

来源:企业财报、红星资本局

来源:企业财报、红星资本局净利润层面,从2015年起,中顺洁柔的净利润逐年攀升,其归母净利润在2020年达到峰值,为9.06亿元,但从2021年开始,企业净利润开始下滑,一直持续至今。

财报显示,2021年-2022年,公司的归母净利润分别为5.81亿元、3.5亿元,同比下滑35.85%、39.77%。

今年前三季度,中顺洁柔归母净利润再次同比下滑39.74%至1.65亿元。

来源:企业财报、红星资本局

来源:企业财报、红星资本局对于近年来净利润的持续下滑,中顺洁柔表示归结于原材料价格上涨带来的成本压力所致。

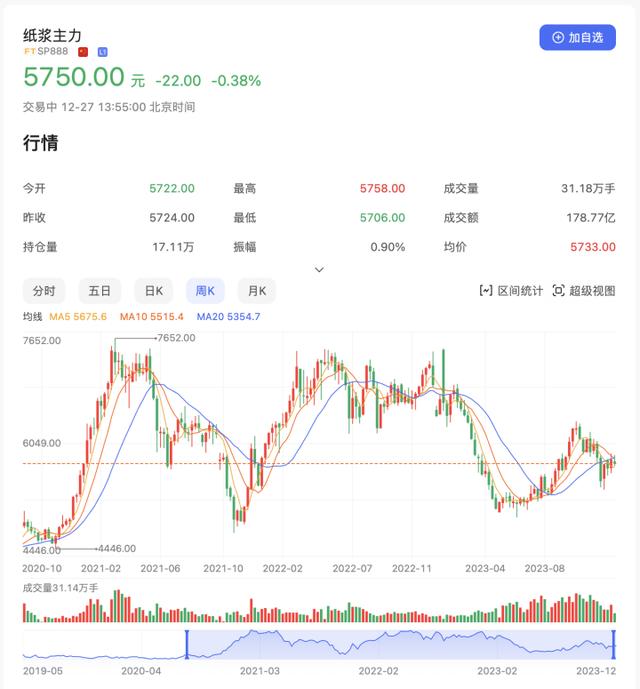

据了解,中顺洁柔生产主要原材料为纸浆,其生产耗用的纸浆成本占该公司生产成本的比重为40%-60%;所以纸浆的成本波动,将直接影响中顺洁柔的盈利能力。

总的来说,收入增长受限,净利润持续下滑,从财报基本面来看,中顺洁柔的困境显然十分凸显。

成本压力始终难解

中顺洁柔的生产主要原材料为纸浆,作为全球性大宗原材料,纸浆的价格近年确实受世界经济周期影响价格波动明显。

数据显示,从2020年11月以来,纸浆价格开始上涨,此后有所回落,到2022年年底纸浆现货价格报价再次飙升到7400―7800元/吨。

进入2023年以来,纸浆的成本整体有所回落,但是目前尚未在中顺洁柔的财报上有所体现。

为了应对原材料价格波动影响,中顺洁柔也积极尝试应对措施,比如涨价。

根据中顺洁柔披露的调价公告,其产品调价从2022年一季度开始,采取分阶段推进,截至2022年三季度,公司旗下大部分产品均进行了提价。

然而,即便是提价,其效果依旧不明显。财报显示,2023年前三季度,中顺洁柔的营业成本为47.63元,同比增长15.45%,增幅高于营收增速。

此外,提价对于中顺洁柔也是较危险的行为,因为消费者对生活用纸价格普遍较为敏感,市场竞争激烈,消费者的可选同类替代品。

中顺洁柔在财报中表示,“受国内宏观经济波动影响,叠加产品提价策略及品类、渠道结构调整,短期内公司销售受到一定影响。”

从毛利率层面,近年来中顺洁柔的毛利率持续下滑。财报显示,从2020年至2022年,其毛利率分别为41.32%、35.92和31.96%,到2023年三季度其毛利率已降至30.19%。

值得一提的是,中顺洁柔在销售费用方面的投入也是不遗余力,2022年由于业绩压力下有所收缩,但进入2023年销售费用再次上涨。

财报显示,2020年-2022年以及2023年前三季度,中顺洁柔的销售费用分别为15.45亿元、19.87亿元、17.49亿元、13.84亿元。今年前三季度,洁柔销售费用同比增长12.54%。

销售费用率角度,2020年-2022年以及2023年前三季度,中顺洁柔的销售费用率分别为19.74%、21.71%、20.41%、20.28%;同期恒安国际的销售费用率在15%左右。

总的来说,一边是原材料成本不断压缩企业利润,一边是企业需要营销投入驱动业绩,但尝试开源节流、降本增效效果整体并不显著,让中顺洁柔陷入两难。

困于业务单一

从业务来看,目前中顺洁柔面临的困境很大一部分原因在于企业的业务结构过于单一。

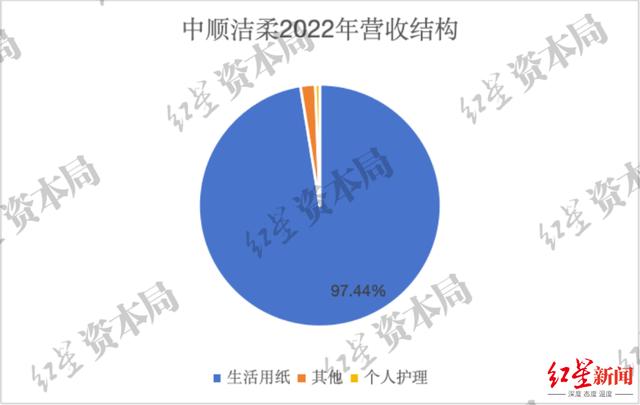

财报显示,目前中顺洁柔的业务中生活用纸占企业总营收高达95%以上;个人护理及其他对营收的贡献较小。

来源:企业财报、红星资本局

来源:企业财报、红星资本局对比恒安国际,企业生活用纸营收及纸巾营收只占营收贡献的一部分。

以2022年年报为例,财报显示,恒安国际全年实现营收226.16亿元,其中纸巾业务实现营收122.48亿元,占比54.2%;卫生巾业务实现营收61.56亿元,占比27.2%;纸尿片业务实现营收12.02亿元,占比5.3%。

显然,卫生巾业务已经成为恒安国际的第二营收曲线,而卫生巾属于典型的高毛利产品,2022年其毛利率高达66.8%,远高于生活用纸。

营收结构更多元,产品毛利率更高;因此整体来看,恒安国际抗风险能力与盈利能力自然都要强于中顺洁柔。

再看中顺洁柔,虽然也推出了全新个人护理品牌朵蕾蜜,并且中顺洁柔表示要坚定地推动和培育朵蕾蜜护理用品品类的发展,希望能够成为公司的第二护城河;但近年来朵蕾蜜并没有激起太大的市场水花。

财报显示,2021年、2022年,公司个人护理业务收入占比分别为0.84%、0.59%,不增反降。2023年上半年,该业务实现营收6118.95万元,占营收比重为1.31%。

从市场竞争角度,中顺洁柔的生活用纸这个大本营市场,同样竞争激烈。

根据公开数据显示,目前国内生活用纸一线梯队成员维达国际、恒安国际、金红叶、中顺洁柔四家的合计占有率达30%左右,其中中顺洁柔市占率仅在6%左右。

除了要与行业前三扳手腕外,生活用纸赛道近年也进入了全棉时代、名创优品等众多细分赛道玩家抢占市场。内忧外患之下,中顺洁柔的处境显然并不乐观。

小结:

受原材料压力影响,中顺洁柔陷入困境;为挽回业绩颓势,中顺洁柔尝试自救但成效甚微。

这几经波折,也暴露出了中顺洁柔在产品矩阵、渠道、营销等层面诸多弱点;如何自救,仍是中顺洁柔的当务之急。

红星新闻记者 刘谧

编辑 肖子琦