营收三连降,现金流量大幅下滑,金字火腿还未找到第二增长曲线|财务异动透视镜

华夏时报(www.chinatimes.net.cn)记者 方凤娇 胡金华 上海报道

华夏时报(www.chinatimes.net.cn)记者 方凤娇 胡金华 上海报道4月22日晚,金字火腿披露了2023年业绩报告。报告期内,公司实现营业收入约3.14亿元,同比下滑29.43%;实现归属于上市公司股东的净利润约4006.3万元,同比下降18.29%。这已是公司连续第三年营收下滑。

对于业绩下滑,金字火腿方面解释称,营收下滑主要系因受市场经济环境及生猪价格影响,消费疲软,公司特色肉制品收入下降较多。

金字火腿近年来主业发展缓慢,火腿卖不动的同时,公司也跨界算力,布局预制菜。多条腿走路成效尚未可知,业绩发展仍持续疲软。此前金字火腿相关负责人对《华夏时报》记者表示,公司将充分利用自身优势资源,继续聚焦优化产品结构,多维度加强品牌宣传和消费者培育。

中国食品产业分析师朱丹蓬告诉本报记者,金字火腿主营产品火腿属于腌制类产品,已经缺乏大健康的标签,这类传统产品的没落属必然。“金字火腿还是要依托上市公司的赋能,尽快找到第二增长曲线甚至第三增长曲线。”

营收三连降

2020年至今,金字火腿营收呈现疲软态势。

2020年至2023年,公司实现营收分别为7.10亿元、5.06亿元、4.45亿元、3.14亿元,净利润也整体呈下滑趋势,归母净利润分别为5930.14万元、4285.39万元、4902.88万元、4006.3万元。

面对业绩下滑,金字火腿相关负责人此前对《华夏时报》记者表示,公司将充分利用自身优势资源,继续聚焦优化产品结构,多维度加强品牌宣传和消费者培育,大力发展火腿产品的同时,积极发展香肠、腊肉、淡咸肉、烤肠、火腿预制菜等特色肉制品和预制肉制品,稳健发展满足生鲜电商、社区电商、食品加工企业、连锁餐饮等新渠道、新用户个性化需求的定制品牌肉业务,拓展网络营销,强化线下市场,努力提升金字品牌价值,打造肉类品牌消费品。

公司方面还坦言,公司主营业务的主要原材料是猪肉,因此猪肉价格的变动会直接影响到公司原料采购的成本。猪肉价格由于受猪的生长周期、存栏量、饲料价格、市场供求等多因素的影响,波动的幅度比较大,直接影响公司业务的盈利水平。但公司可以利用资金、进口、自有冷库等优势,在原料价格低时多采购,在猪肉价格高时少采购,从而减少猪肉价格对公司经营的影响。

值得一提的是,据财报,金字火腿2023年度经营活动产生的现金流量净额比上年减少了70.90%,分季度来看,大幅下降主要在第二季度,下降金额为8343344.84元。

汪洪栋分析认为,出现这种情况一般是公司的大客户回款,或者是重要渠道的回款可能出了问题。现金流下滑对于企业会有大的影响,做事可能会更保守,甚至可能会出现牺牲部分业务的情况。

更甚的是,公司投资活动产生的现金流量净额为-8.14亿元,同比下降5389.36%。

金字火腿方面称,报告期内经营活动产生的现金流量净额同比下降70.90%,主要系报告期内销售收款下降及采购原材料增加所致。投资活动产生的现金流量净额同比下降5389.36%,主要系报告期内对外投资浙江银盾云公司、年产5万吨肉制品数字智能产业基地项目建设投入增加及购买3.6亿元结构性存款所致。

火腿卖不动

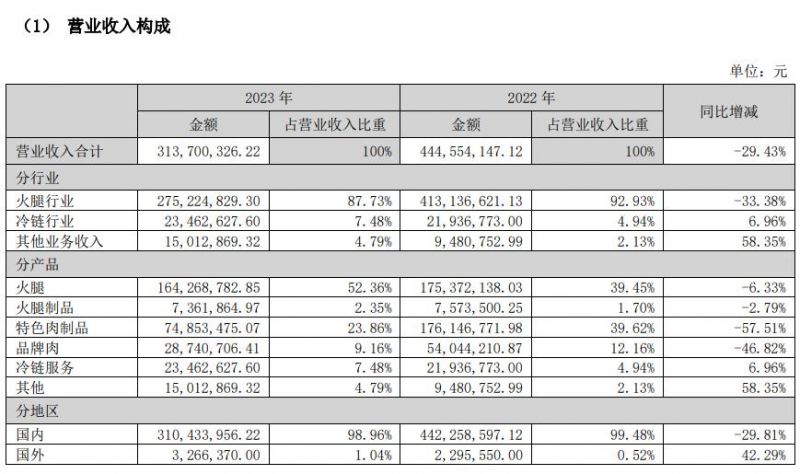

近年来,金字火腿主业发展缓慢,报告期内,营收占比高达87.73%的火腿行业营收同比下降33.38%。分产品来看,肉制品营收几乎全线下滑,其中火腿营收下滑6.33%,火腿制品营收下滑2.79%,特色肉制品营收下滑57.51%,品牌肉营收下滑46.82%。

餐宝典研究院院长汪洪栋对本报记者分析认为,金字火腿肉制品集体下滑跟当下的消费环境有一定关系;跟他对于线下渠道的依赖也有一定的关系,很多大超市都在关闭,这对于公司业务也会有影响;此外就是竞争力不足,品牌号召力不够。

朱丹蓬告诉本报记者,金字火腿主营产品火腿属于腌制类产品,已经缺乏大健康的标签。当前中国消费者步入了大健康管理、营养管理、体重管理、颜值管理的节点,像火腿这一类传统产品的没落是必然的。

汪洪栋同样认为,火腿这类比较传统的产品,市场很难有大的增长。所以公司为了要保持增长,一定要发掘其他业务来作为补充、替代,否则继续萎缩的可能性会越来越大。市场前景取决于行业、公司能否发掘新的消费场景,或者推出非常有吸引力的产品,如果无法做到,想要追求增长就比较难。

事实上,金字火腿一直也在寻找第二增长曲线,但是整体效果并不明显。朱丹蓬认为,金字火腿还是要依托上市公司的赋能,尽快找到第二增长曲线甚至第三增长曲线。

主业增长遇到难题,业绩持续下滑,金字火腿也尝试多条腿走路,此前公司已布局预制菜和算力。截至目前,跨界成效尚未可知。根据财报显示,布局算力方面,金字火腿期内投资了浙江银盾云科技有限公司,投资方式为增资,投资金额超4亿元,持股比例12.28%。

金字火腿方面称,公司总体战略方针为:大力发展中式火腿、欧式发酵火腿等火腿产品,重点发展香肠、腊肉、酱肉、淡咸肉、XO酱等传统特色肉制品,快速发展满足生鲜电商、社群电商、食品加工企业、连锁餐饮等客户个性化需求的预制肉类业务,拓展网络营销,强化线下市场,努力提升金字品牌价值,打造肉类品牌消费品。同时,积极通过资本运作,提升公司价值,回报投资者。

朱丹蓬认为,金字火腿的主营业务已不具备发展前景,必须做出创新升级以及转型,否则难以支撑其营收利润跟股价。

二级市场上,截至4月24日收盘,金字火腿报4.39元/股,已跌破发行价,总市值53.15亿元。

责任编辑:徐芸茜 主编:公培佳