崛起!002517,毛利率83%碾压片仔癀,A股最火爆的现金奶牛!

近期,《黑神话:悟空》游戏横空出世,一经发出,一小时就突破百万在线,全平台最高同时在线人数300万人,目前位列Steam平台全球周销量冠军,可谓是火爆全网。

《黑神话:悟空》的出色表现也提振了国内游戏行业,带起了一众游戏公司的热度,特别是恺英网络,因其上半年财报表现优秀受到了多家券商的关注。

恺英网络这家公司采用了“复古情怀+创新品类”的策略,运营着多款知名游戏,比如《原始传奇》、《热血合击》、《天使之战》、《永恒联盟》等。

而且,该公司依靠长期积累的强大研发实力、丰富运营经验、深厚行业资源以及众多经典产品,已在该品类领域建立起独有竞争壁垒,行业地位很高。

说到恺英网络,就不得不提传奇游戏。

20多年前,在互联网还没有普及到千家万户的时候,网吧是一众游戏玩家的聚集地。

在《热血传奇》出现之前,网吧的电脑屏幕上出现最多的游戏应该是反恐精英CS、千年、石器时代、暗黑2等。

《热血传奇》出世后,一夜之间,几乎所有的网吧生意都异常爆满,而且一半以上的玩家都在玩《热血传奇》,可谓是出道即巅峰。

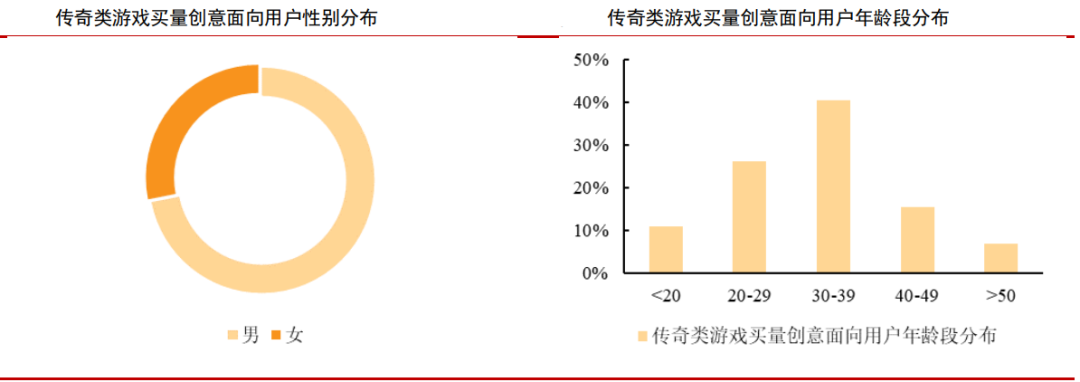

现在传奇游戏在国内游戏市场是一个专有名词,指以《热血传奇》、《传奇2.0》为题材或IP、韩式美术风格、高ARPU、买量驱动的一类重度ARPG游戏产品。

具体来看,传奇品类游戏以30-39岁的男性玩家为主力,用户的付费能力较强,且具备一定的下沉市场特征,当前市场规模在300亿左右。

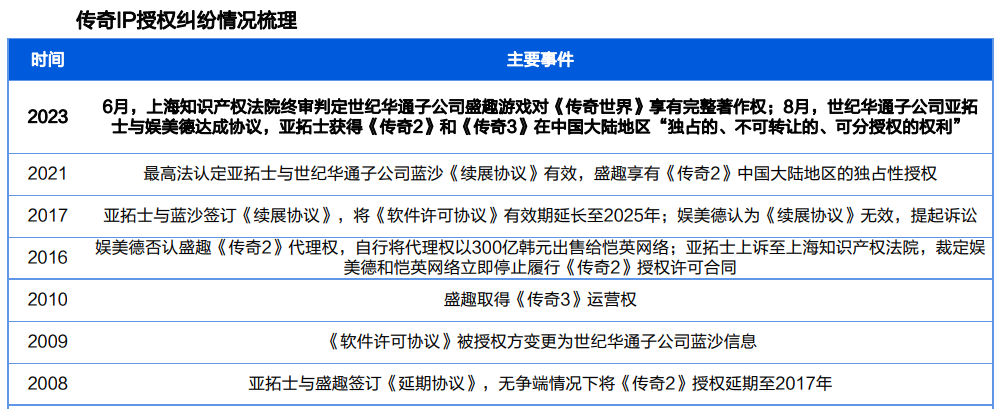

从行业格局来看,最懂IP的世纪华通、最会研发的恺英和最会发行的贪玩正谱写着传奇游戏市场发展的新篇章。

世纪华通旗下盛趣游戏是《传奇》IP系列中国大陆地区唯一权利人,2023年完成了传奇游戏市场的“国内大一统”,为后续与恺英网络深化传奇IP版权合作奠定了基础。

恺英网络位于传奇产业链中游,拥有《传奇世界》IP独家权利以及《传奇》IP的合作资源,主要为移动端的传奇产品提供赋能工作,为传奇从业者基于平台能力提供多样化服务。

随着上游版权市场的理顺,后续下游IP价值将规范释放,私服、违规授权产品也将逐步出清,可以预见,传奇IP将继续释放活力,稳稳地开启下一个十年的新布局。

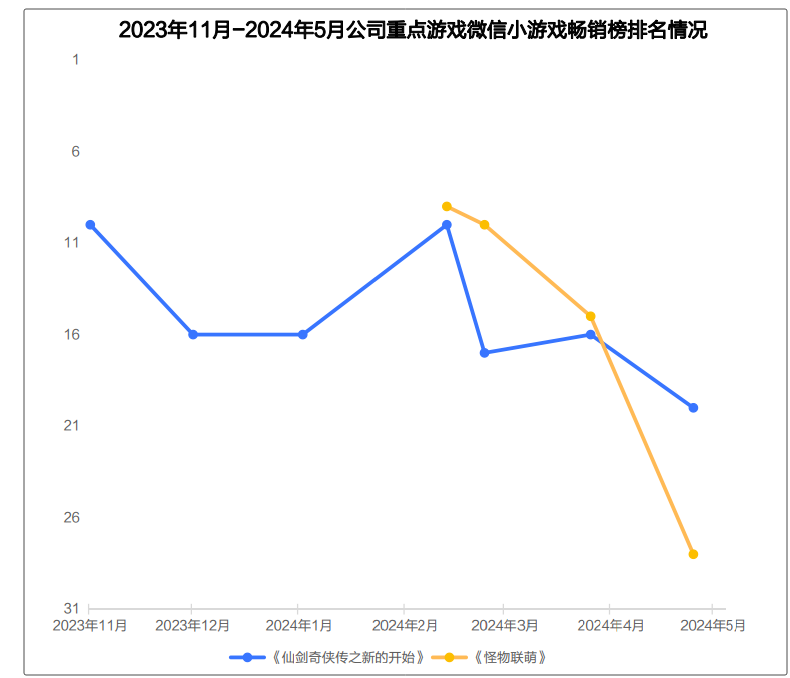

而且传统传奇大厂在小游戏赛道独具竞争优势。恺英网络在2023年下半年就敏锐洞察小游戏机会,发行的多款产品位居畅销榜前列。

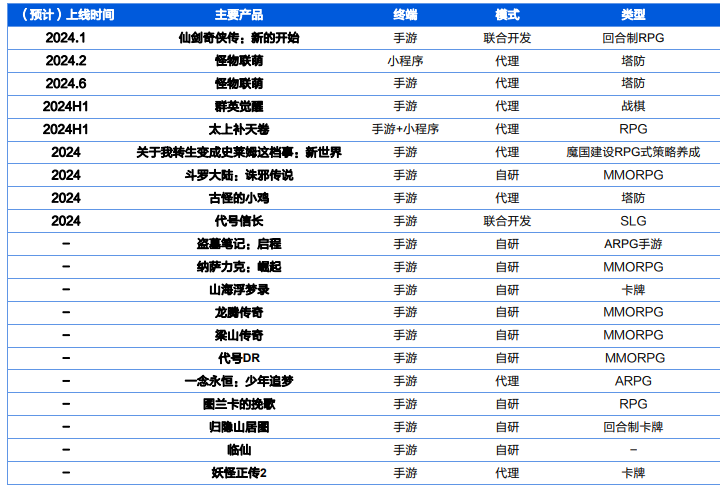

2024年恺英还储备了多款传奇产品,随着后续“传奇”系列产品小游戏版本的上线有望增厚收益。

那么,手握爆款IP的恺英网络业绩如何呢?

我们从以下三个方面来看一下恺英的基本面。

一、经营稳定

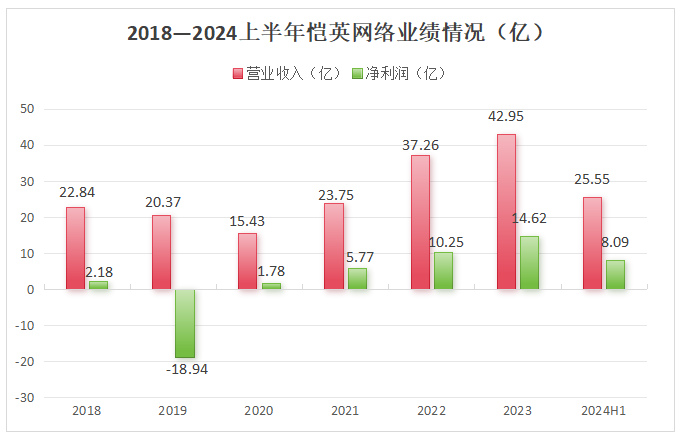

2018-2020年公司业绩出现下滑,后续随着管理层治理问题解决,业绩重回增长区间。营收从2021年的23.75亿增长到了2023年的42.95亿,净利润也从5.77亿提升到了14.62亿。

2024年公司继续保持增长势头,2024上半年实现营收25.55亿元,同比增长29.28%,实现净利润8.09亿元,同比增长11.72%,成长性很强。

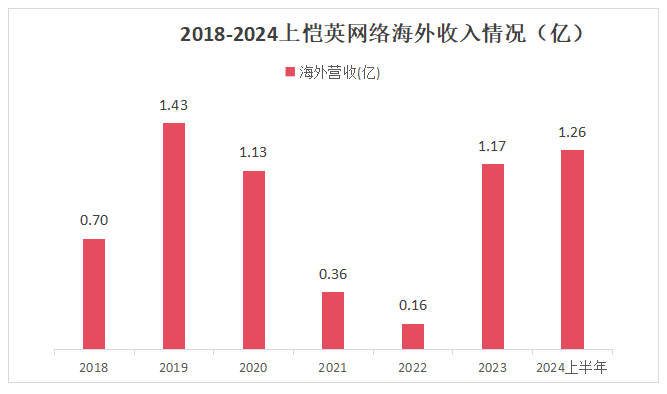

特别是海外营收表现非常亮眼,2024上半年海外营收1.26亿元,同比大增334.95%。

这主要是《新倚天屠龙记》、《纳萨力克之王(OVERLORD)》、《天使之战》等游戏在海外地区上线,其中《天使之战》海外版在菲律宾位居iOS畅销榜Top4、泰国位居iOS免费榜Top4。

二、盈利能力不断增强

恺英网络一开始是以页游研发和发行起家,自研了单月最高流水超4500万元的页游《蜀山传奇》,随后将研发优势拓展至手游业务,自研手游《王者传奇》累计流水破30亿元。

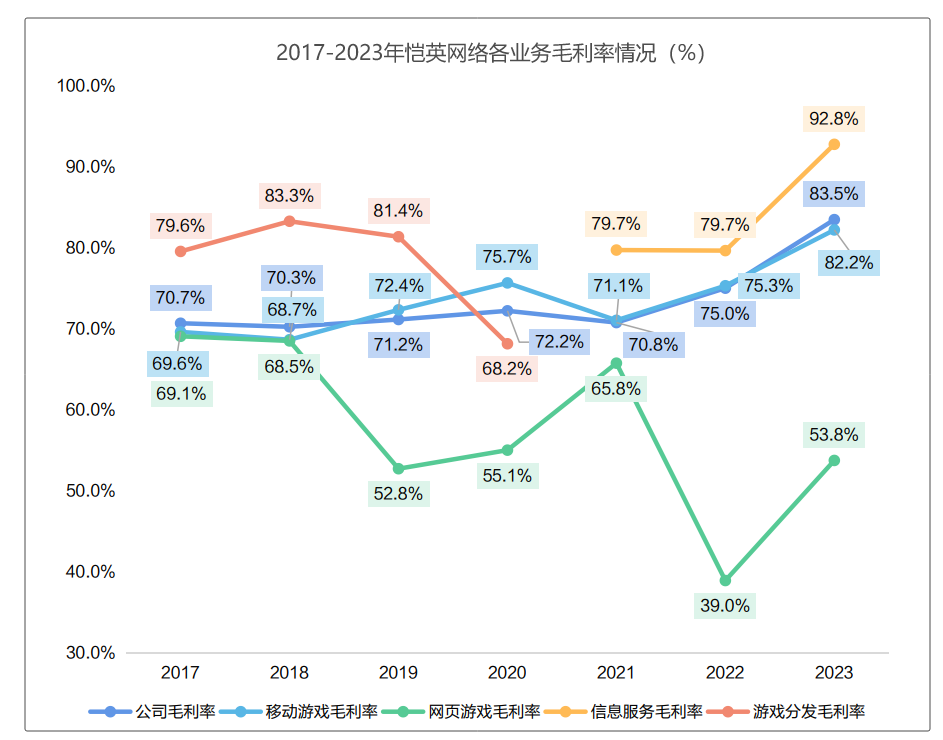

随着公司手游转型以及自研业务的持续推进,毛利率持续提升,2023年达到83.47%,比片仔癀,格力电器等还要高,2024上半年毛利率稍有下滑,主要是对外分成费增加所致。

从上图也可以看到,信息服务的毛利率最高,2023年达到了92.8%,接着就是移动游戏了,2023年移动游戏毛利率有82.2%,远高于页游的53.8%,这也是恺英网络要转向手游的原因。

净利率方面,2021-2023年公司净利率都保持在35%左右,2024上半年受产品发行周期影响,销售费用大增,净利率下滑至31.66%。

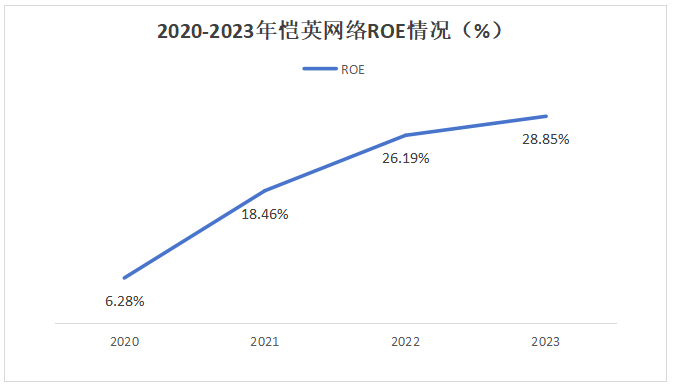

不过,即使今年净利率略微下滑,恺英仍能保持约25%的ROE水平,还是很厉害的。

三、现金储备充足

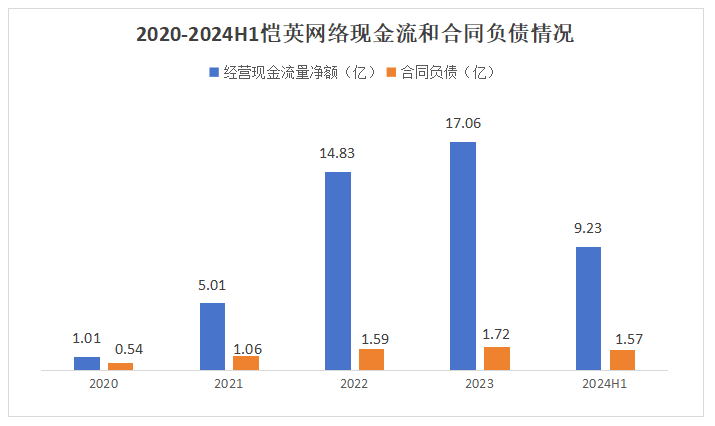

自2021年起,公司现金流状况逐渐转好,2023年经营活动产生的现金流量净额达到了17.06亿元,远超当年的净利润。

同时公司游戏业务运营稳定,合同负债(主要为充值流水摊销)也在持续增长,2023年合同负债1.72亿元,同比增长7.9%。

从基本面上来看,恺英网络极具成长性,特别是出海业务,同时盈利能力也比较稳定,整体处于稳定发展状态。

而且2024年恺英创新品类自研和代理产品矩阵非常丰富,有望打开新一轮产品和增长周期。

接着我们来看一下估值。

考虑到恺英已经可以稳定盈利,我们采用PE法为公司估值。

纵向来看,近三年恺英网络的估值区间为11.31-57.79倍,2024年9月9日,公司滚动市盈率(价格除以最近四个季度每股盈利)为13.33,处于低位区间。

横向来看,选取三七互娱、神州泰岳、巨人网络和吉比特作为可比公司,2024年可比公司平均PE为13.26。

考虑到恺英在传奇赛道的领先地位,以及非传奇类拓展所展现的增长潜力,给予恺英2024年18倍的目标PE,保守估计2024年恺英净利润为17.73亿,对应目标市值319亿元。

而截至2024年9月9日,恺英市值为203亿,所以目前恺英网络是被低估的。

最后总结一下,恺英网络产品稳定运营的同时积极扩充优质IP储备,不断提高公司产品竞争力,同时小程序游戏业务及海外发行业务也有望为公司业绩打开进一步增长空间。

给大家推荐个很牛的短线题材公众号「股通宝」,分享最前瞻的题材方向,最深度的题材分析。做短线,就看股通宝!感兴趣的朋友可以关注一下。

(转自:浪哥财经)