电池ETF(561910)早盘上攻2.2%,科士达、天华新能、德业股份均涨超5%,机构:看好锂电版块

2024年2月7日,电新板块开盘延续强势。截至9时43分,电池ETF(561910)涨2.27%;成分股科士达、天华新能、德业股份涨幅超5%居前。

图片来源:雪球

图片来源:雪球【锂矿供需转弱,锂资源自主可控意义凸显】

供给端,上周国内碳酸锂产量较上前周略有减量。国内,外采矿企业大多停工,自有矿企业逐渐停工,少数还在生产,周度产量环比下行。海外,澳矿财报陆续放出,除Core下调产量指引外,Pilbara和MRL产量都在增加,且成本也在下降。近期供应扰动的消息主要集中在几大锂矿企业收缩资本开支,但并不影响在建项目。需求端,一季度为需求淡季,正极厂开工率较低,部分2月订单前置到1月,下游补库迹象较为明显,但也相对谨慎。电池环节仍然面临去库存压力,下游未见大量补库的情况下,需求难有增量,同时2月需求或因需求前置将更差。资源端,国内锂资源自主可控意义凸显。

【新能源汽车销量开门红,节后锂电下游消市场费景气度有望保持】

据乘联会数据,今年1月1日-28日我国新能源车市场零售59.6万辆,同比去年同期增长92%,较上月同期下降24%;1月1-28日全国乘用车厂商新能源批发56.7万辆,同比去年同期增长76%,较上月同期下降38%。渗透率看,同期乘用车市场零售170.8万辆,同比去年同期增长64%,较上月同期下降15%,新能源汽车渗透率34.9%。

【东吴证券:看好锂电版块投资机会】

东吴证券表示,看好锂电版块投资机会。原因如下:1)锂电需求仍持续增长,我们预计24年全球动力+储能电池需求1250-1300GWh,增长25%,30年将超4000GWh,年均复合20%增长;2)行业格局稳定,成本曲线陡峭,国内价格已降至底部,逼近二线厂商现金成本线,下跌空间有限;3)龙头产品结构丰富、海外市场超额盈利明显,整体盈利水平好于市场预期。

【资金借道电池ETF(561910)低位布局,年内份额扩容超8%引领同类!】

受益于上游资源品止跌企稳,锂电板块蠢蠢欲动抢跑频现。近期资金借道电池ETF(561910)密集布局提前埋伏。截至2月2日,该基金获资金连续净流入,年内份额扩容超8%引领同类标的!

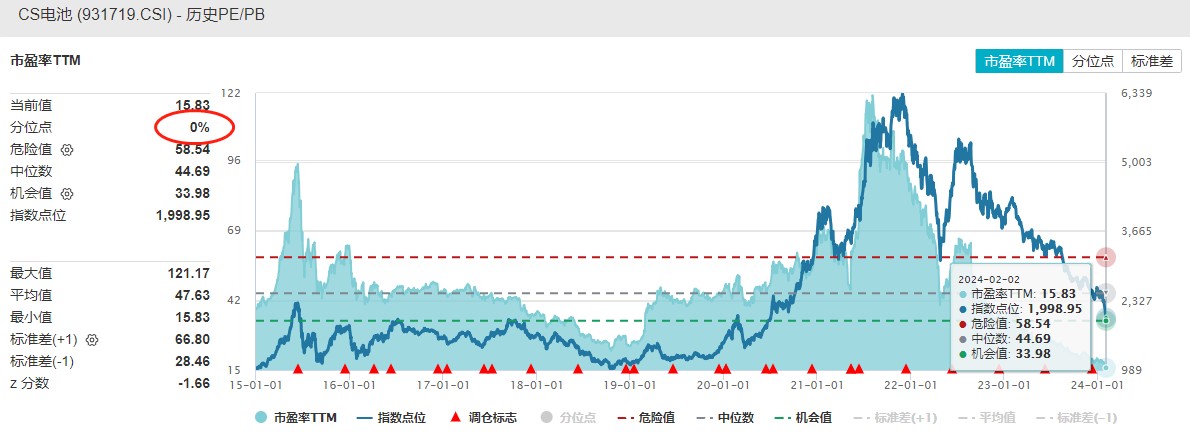

图片来源:Wind

图片来源:Wind【板块位于历史0%分位,极低估值区域】

Wind数据统计,截至2024年2月2日,CS电池指数(931719.CSI)最新估值为15.83倍PE,位于0%历史分位数,即比近10年间的所有时间都便宜,绝对值已位于历史底部。

数据来源:Wind,统计区间截至2024.2.2,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证或承诺。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。