海源复材2024年亏损扩大至1.6亿元,面临退市风险警示

本文源自:金融界

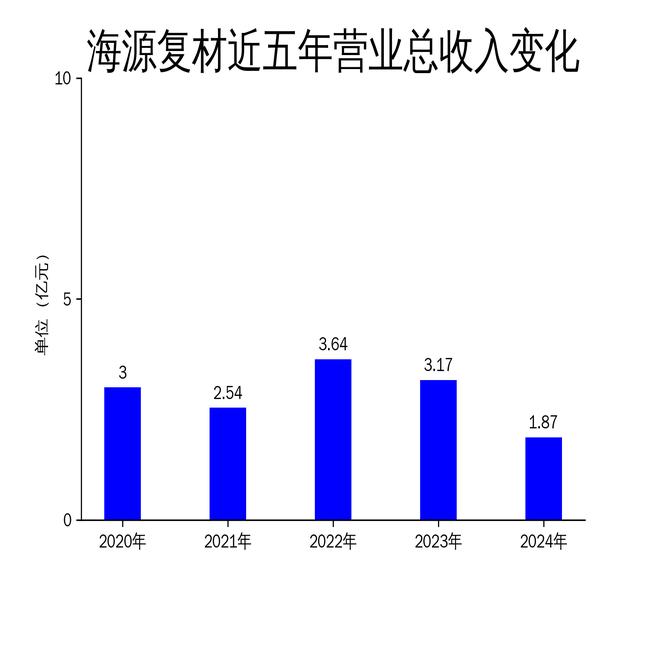

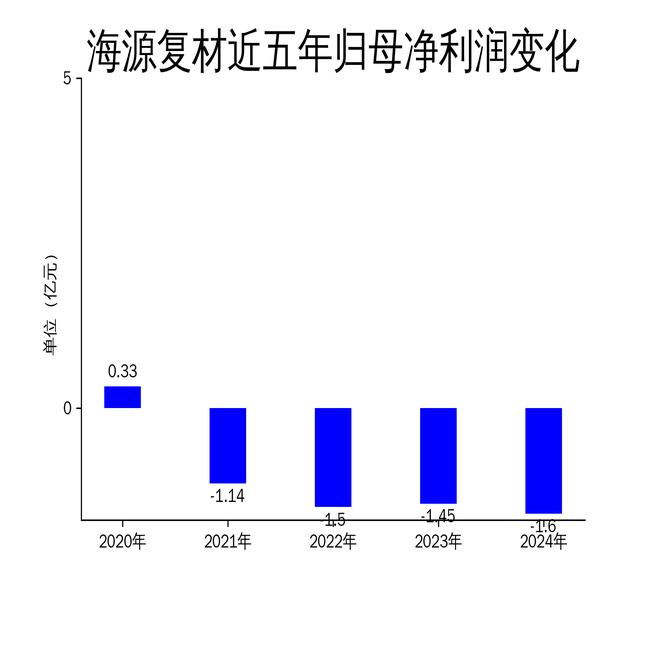

4月27日,海源复材(002529)发布2024年年报,公司营业收入为1.87亿元,同比下降40.8%;归母净利润自去年同期亏损1.45亿元变为亏损1.6亿元,亏损额进一步扩大;扣非归母净利润自去年同期亏损1.56亿元变为亏损1.93亿元,亏损额进一步扩大。公司总资产8.72亿元,较上年度末下降20.5%;归母净资产为2.91亿元,较上年度末下降35.3%。由于2024年度利润总额、净利润、扣除非经常性损益后的净利润为负数且扣除后的营业收入低于3亿元,公司股票将于4月28日停牌一天,自4月29日起被实行“退市风险警示”特别处理,股票简称由“海源复材”变更为“ST海源”。

主营业务表现不佳,亏损持续扩大

海源复材近年来主营业务由液压成型装备的研发、生产及销售,转变为复合材料轻量化制品、新型智能机械装备及光伏组件的研发、生产及销售。然而,这一战略调整并未带来预期的业绩改善。2024年,公司营业总收入同比下降40.80%,毛利润为-1647.76万元,较上年同期的1683.59万元大幅下降。归属净利润为-1.60亿元,同比下降10.23%;扣非净利润为-1.93亿元,同比下降23.68%。

在复合材料制品业务方面,受汽车行业整体发展影响,公司相关产品的销售情况有所波动。光伏业务自2020年进入该领域以来,尽管面临竞争压力和价格下降的挑战,公司仍在积极研发高效光伏组件,以提升市场竞争力。然而,机械装备业务在市场需求不足和竞争加剧的背景下,经营状况受到一定压力。整体来看,公司管理层对各业务板块的调整与优化措施未能有效应对行业变化和市场挑战。

经营模式与成本控制问题

海源复材采用“以销定产、以产定购”的模式进行原材料采购和生产组织,并制定了严格的供应商考核制度,确保物料可靠稳定交付,减少成本波动,提高生产效率,降低制造成本。然而,尽管公司在成本控制方面采取了一系列措施,但2024年的毛利润仍为负数,显示出公司在成本控制和生产效率方面存在明显问题。

销售模式上,复合材料制品业务主要直接销售至汽车制造、动力电池制造等企业,提供标准化及定制化产品;光伏业务则采用“直销+代工”的模式,面向电力开发、电站EPC承建商等企业;机械装备业务在国内采取直销,在国外则采用“直销+代理”的方式,面向国内外市场。然而,这些销售模式并未能有效提升公司的营业收入和利润,反而在市场竞争中逐渐失去优势。

退市风险警示与未来展望

由于2024年度利润总额、净利润、扣除非经常性损益后的净利润为负数且扣除后的营业收入低于3亿元,海源复材股票将于4月28日停牌一天,自4月29日起被实行“退市风险警示”特别处理,股票简称由“海源复材”变更为“ST海源”。这一变动将对公司的市场形象和投资者信心产生重大影响。

公司管理层表示,将继续优化业务结构,提升产品竞争力,以应对行业变化和市场挑战。然而,从目前的情况来看,公司在主营业务、成本控制和市场竞争力方面均存在较大问题,未来能否扭转亏损局面仍存在较大不确定性。投资者需谨慎评估公司的经营状况和未来发展前景。