天山铝业2024年半年报点评:铝价上涨叠加一体化下原料成本可控,利润同比高增|天风金属新材料刘奕町团队

公司点评

经营业绩环比大幅增长,归母净利显著提升

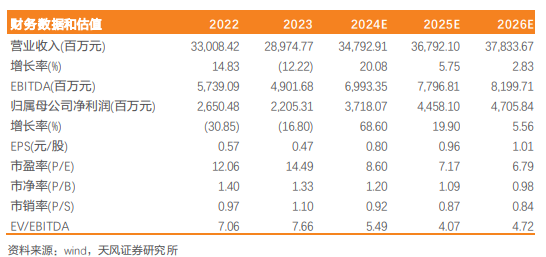

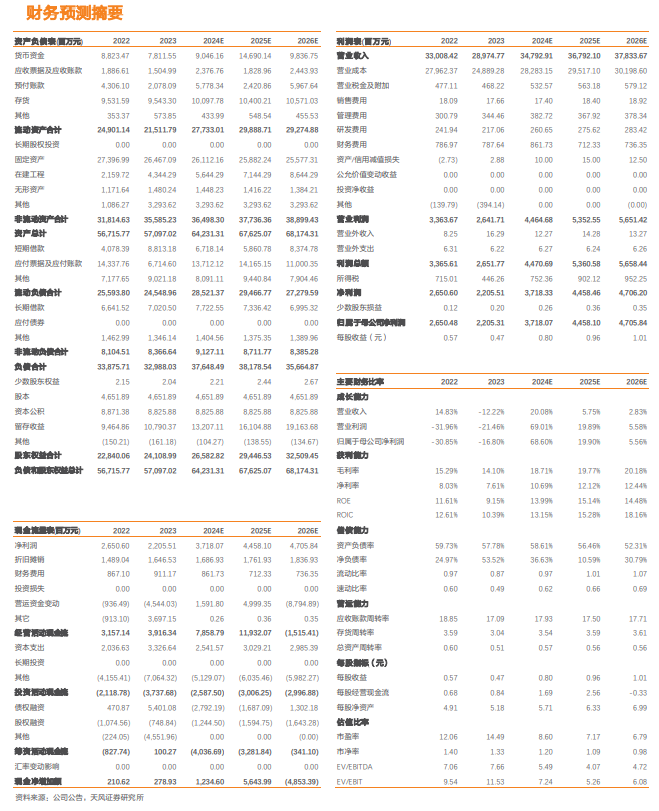

24H1公司实现营业收入137.85亿元,同比-6.83%;实现归母净利润20.74亿元,同比+103.45%;实现扣非归母净利19.61亿元,同比+168.42%。24Q2公司实现营业收入69.6亿元,同比-11.36%,环比+1.97%;实现归母净利润13.54亿元,同比+161.47%,环比+88.06%。公司业绩大幅提升主要系电解铝价格上涨,此外由于公司原料一体化程度较高,各原料成本控制较好。

铝价上涨+成本下降带来盈利显著增厚。

1)电解铝:24H1产量58.54万吨,同比+1.3%。电解铝板块盈利大幅增厚,毛利从23H1的17.64亿元提升至24H1的21.56亿元,同比+22.21%,主要系价格上涨叠加成本下降。 2024H1 SHFE铝均价1.99万元/吨,同比+7.60%,环比+5.75%;原料方面虽然氧化铝大幅涨价,但公司广西氧化铝盈利抵消了成本的上涨,此外石油焦价格24H1均价为2132.37元/吨,同比-32.52%,环比-19.79%,带来了一定的成本下降。

2)氧化铝:24H1产量109.3万吨,同比+6.8%,广西氧化铝基本外销为主,从数量上来看氧化铝可以对电解铝基本实现自供。24H1中国氧化铝现货均价3510.95元/吨,同比+21.15%,环比+19.25%。氧化铝经营主体靖西天桂贡献净利润约5.5亿,板块业绩同比大幅提升。

3)高纯铝:24H1高纯铝产量1.6万吨,同比-25.6%,高纯铝生产主体天展新材上半年盈利2112万元,对利润贡献相对微薄。

4)其他:公司全资子公司天铝有限在2023年获评“国家高新技术企业”,企业所得税按15%的税率缴纳,享受先进制造业企业增值税加计抵减政策,对上半年业绩产生一定正向贡献。此外24H1公司存在1.13亿元的非经常性损益,主要源于上半年获得政府补助1.35亿元。

投资建议:24 年随着国内新的增量措施与存量政策发力,叠加供应端约束,预计电解铝供需形势维持相对较好。考虑到 Q2 电解铝价格显著抬升,我们将公司 24/25/26 年归母净利润由 36.3/41.2/43.5 亿元上修,预计 24-2 6年归母净利润为 37.18/44.58/47.06 亿元,对应 PE 为 9/7/7 倍,维持“买入”评级。

风险提示:海外经营风险;原材料和能源价格波动风险;宏观经济波动风险。

风险提示

海外经营风险;原材料和能源价格波动风险;宏观经济波动风险。

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《天山铝业半年报点评:铝价上涨叠加一体化下原料成本可控,利润同比高增》| 天风金属新材料刘奕町团队

对外发布时间:2024年8月25日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

刘奕町 邮箱:liuyiting@tfzq.com