天山铝业评级遭MSCI下调至CCC,碳排放数据成谜|ESG点评

本文来源:时代商学院 作者:比克

来源|时代投研

作者|比克

编辑|陈佳鑫

因能耗巨大,电解铝行业一直是节能降碳的重点领域之一。

7月底,国家发改委、工信部等五部门联合印发《电解铝行业节能降碳专项行动计划》(下称“专项行动计划”),提出电解铝行业2024―2025年碳减排650万吨、到2030年底单位产品能耗和碳排放明显下降等主要目标。

行业绿色低碳转型,需要龙头企业发挥带头作用。而ESG报告可以比较完整的反映企业的节能降碳情况,据时代投研统计,2023年A股营收规模前十位的铝企中,已有八家披露了ESG报告,但仍有天山铝业(002532.SZ)、鼎盛新材(603876.SH)两家企业未披露ESG报告。

值得注意的是,截至8月26日,MSCI已对上述10家公司中的6家进行ESG评级。其中,天山铝业的ESG评级为CCC级,在该6家公司中最低,且在碳排放、有毒排放物和废物等关键绩效指标方面的表现落后于同行。

近日,就未披露ESG报告原因、碳排放表现落后等问题,时代投研向天山铝业致电并发函询问,截至发稿,对方仍未回复。

MSCI评级垫底,上市至今未披露ESG报告

年报显示,天山铝业的主营业务为电解铝、氧化铝、预焙阳极、高纯铝、铝深加工产品及材料的生产和销售。2023年,该公司实现营收289.75亿元,在铝行业(Wind四级,下同)33家上市公司中排名第5位。

在上述专项行动计划行动发布后,天山铝业在投资者互动平台表示,公司是具备先进生产工艺环保科技领先的综合性铝业集团,一直以来重视电解铝产业节能降碳改造,助力绿色低碳可持续发展。

但是,时代投研发现,在铝行业营收规模前十的企业中,只有天山铝业、鼎盛新材未披露2023年ESG报告;A股营收规模超过200亿元的企业中,只有天山铝业未披露2023年ESG报告。实际上,自2020年借壳上市至今,该公司从未披露过ESG报告或社会责任报告。

ESG披露及表现对海外业务开展颇为重要。

年报显示,截至2023年底,天山铝业拥有多个海外投资及项目,包括印度尼西亚的三个铝土矿开采权、200万吨氧化铝生产线,且已完成一家几内亚本土矿业公司的股权收购,并获得其铝土矿产品的独家购买权。

此外,天山铝业还从事境外销售业务。年报显示,2021―2023年,该公司境外收入分别为1.53亿元、9.28亿元、861.27万元,营收占比分别为0.44%、3.03%、0.03%。

对天山铝业这样存在海外投资、销售业务的出海企业而言,良好的ESG实践水平将帮助塑造其品牌形象,增强海外业务竞争力。

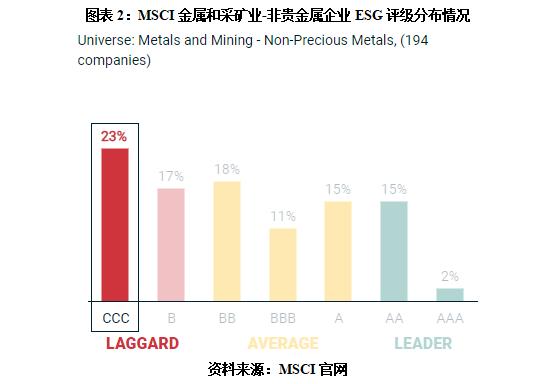

目前,MSCI是国际ESG较为知名的评级机构之一,其已对全球194家“金属和采矿业-非贵金属”企业进行ESG评级。

从具体评级情况来看,如图表1所示,截至8月26日,在A股铝行业去年营收排名前十的公司中,MSCI已对其中6家进行ESG评级。其中,天山铝业的评级为CCC级,在MSCI的ESG评级体系中处于“落后水平”。

另外,与全球同行公司对比,如图表2所示,天山铝业的ESG评级低于近八成的同行业公司。

缺乏碳排放数据,ESG 评级遭MSCI下调至CCC

MSCI官网显示,该机构从2022年1月开始持续跟踪和监控天山铝业ESG实践水平。2022年1月、2023年1月,MSCI对天山铝业的ESG评级均为B级,但在2024年1月,MSCI将天山铝业的ESG评级下调一级至CCC级。

MSCI在官网中并未直接披露天山铝业ESG评级下调的原因,但MSCI认为天山铝业在部分指标上表现落后。

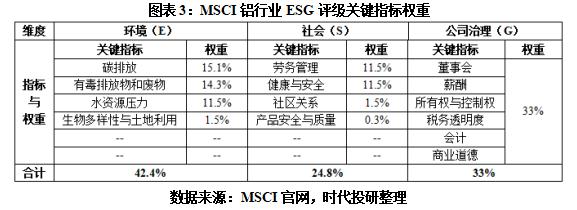

据MSCI官网,如图表3所示,在天山铝业所属铝行业的ESG评级框架中,环境(E)、社会(S)、公司治理(G)三项维度的权重分别为42.4%、24.8%、33%,环境(E)、公司治理(S)两项维度的权重相对较高。

其中,环境(E)维度的碳排放、有毒排放物和废物、水资源压力;社会(S)维度的劳务管理、健康与安全等议题为该行业的关键绩效指标。

MSCI认为,天山铝业在环境(E)维度的碳排放、有毒排放物和废物;公司治理(G)维度的商业道德;社会(S)维度的健康与安全、劳务管理多个关键绩效指标的表现均落后于同行。

值得注意的是,MSCI认为天山铝业未在任何指标上处于领先位置,如图表4所示。

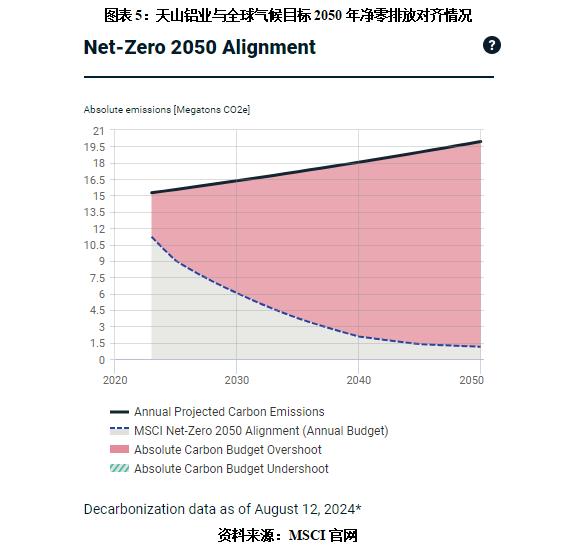

减碳方面,自上市以来,天山铝业从未披露ESG报告,在年报中亦未披露碳排放数据。但MSCI官网显示,如图表5所示,以截至2024年8月12日的脱碳数据为准,从天山铝业的碳减排目标和碳排放轨迹来看,其隐含气温上升估计值与全球气候目标处于失调状态。

(全文1804字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。