国信金属 | 天山铝业半年报点评:产业链一体化优势凸显,进一步夯实上游资源端

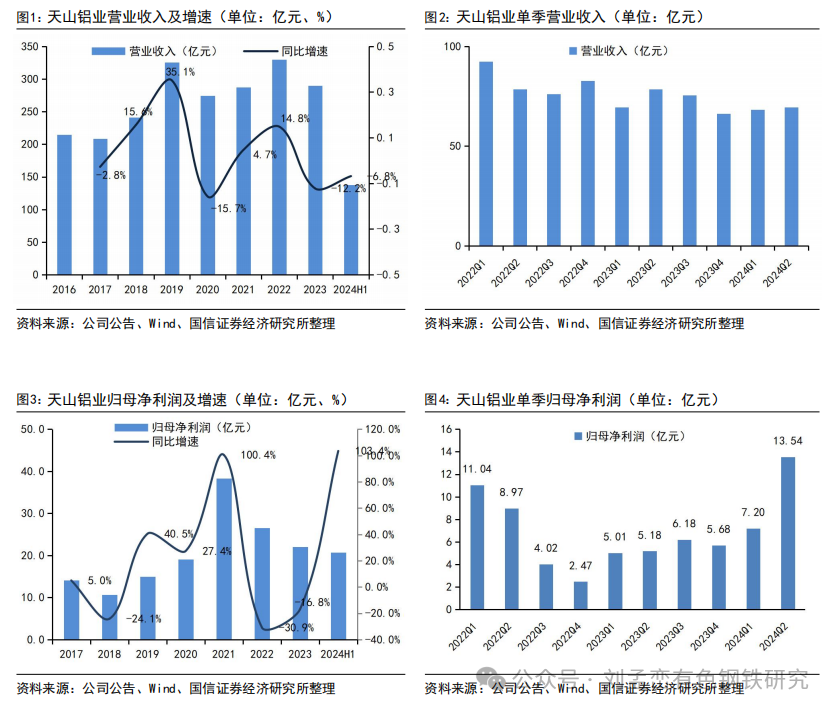

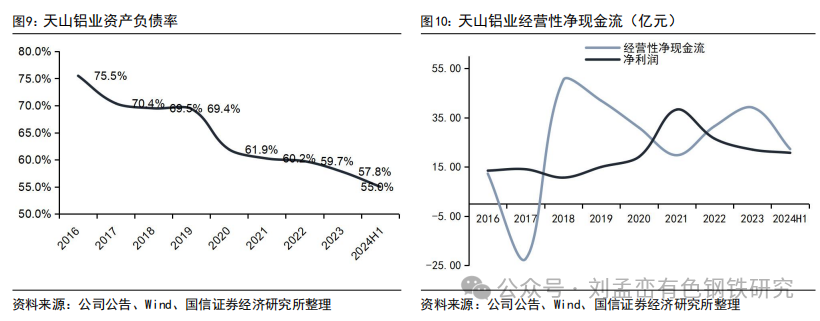

2024H1公司归母净利润同比增长103%。2024H1实现营收137.8亿元(-6.8%),归母净利润20.7亿元(+103.4%),扣非归母净利润19.6亿元(+168.4%),经营性净现金流22.3亿元(+195%)。公司盈利增长主因铝价上涨,2024H1铝价19800元/吨,比去年同期上涨1300元/吨;2024H1氧化铝价格3500元/吨,比去年同期上涨600元/吨,公司氧化铝百分百自给,冶炼利润没有被氧化铝涨价挤占;2024H1预焙阳极价格4500元/吨,比去年同期下降1500元/吨,可使吨铝降本超过600元。如果把氧化铝和电解铝拆分来看,氧化铝经营主体天桂铝业今年上半年净利润5.5亿元,去年同期仅50万元。另外,2023年底公司全资子公司天铝有限获评“国家高新技术企业”,按15%的税率缴纳企业所得税,另外可享受先进制造业企业增值税加计抵减政策,对公司报告期内业绩有积极贡献。

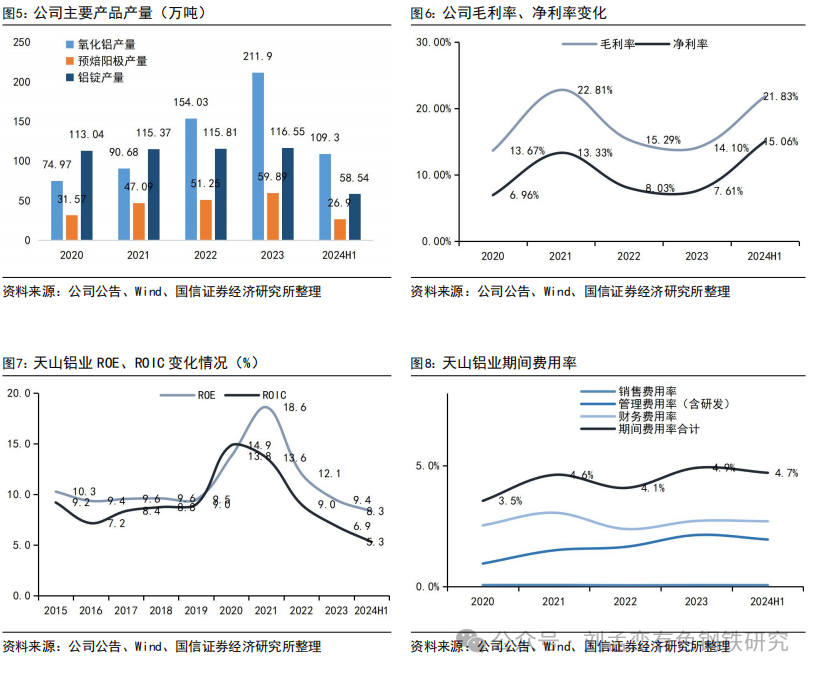

主要产品产量:2024H1电解铝产量58.54万吨,氧化铝产量109.3万吨,发电量66亿度,预焙阳极产量26.9万吨,高纯铝产量1.6万吨,铝箔产量6000吨。主要产品产销量平稳,与去年同期相比变动不大。

公司将继续夯实上游资源端,包括开发印尼铝土矿项目和几内亚铝土矿项目,锁定海外优质、低成本铝土矿资源,以抵御未来铝土矿价格长周期上涨的风险,同时在广西配套的本地铝土矿资源也在申请探转采。布局完成后,公司铝土矿年产量可达到700万吨,完全满足公司250万吨氧化铝产能的原料需求。

风险提示:铝价下跌风险,海外项目进度不及预期风险。

报告正文

2024H1公司归母净利润同比增长103%。2024H1实现营收137.8亿元(-6.8%),归母净利润20.7亿元(+103.4%),扣非归母净利润19.6亿元(+168.4%),经营性净现金流22.3亿元(+195%)。公司盈利增长主因铝价上涨,2024H1铝价19800元/吨,比去年同期上涨1300元/吨;2024H1氧化铝价格3500元/吨,比去年同期上涨600元/吨,公司氧化铝百分百自给,冶炼利润没有被氧化铝涨价挤占;2024H1预焙阳极价格4500元/吨,比去年同期下降1500元/吨,可使吨铝降本超过600元。如果把氧化铝和电解铝拆分来看,氧化铝经营主体天桂铝业今年上半年净利润5.5亿元,去年同期仅50万元。另外,2023年底公司全资子公司天铝有限获评“国家高新技术企业”,按15%的税率缴纳企业所得税,另外可享受先进制造业企业增值税加计抵减政策,对公司报告期内业绩有积极贡献。

主要产品产量:2024H1电解铝产量58.54万吨,氧化铝产量109.3万吨,发电量66亿度,预焙阳极产量26.9万吨,高纯铝产量1.6万吨,铝箔产量6000吨。主要产品产销量平稳,与去年同期相比变动不大。

从半年报表述来看,公司将继续夯实上游资源端,包括开发印尼铝土矿项目和几内亚铝土矿项目,锁定海外优质、低成本铝土矿资源,以抵御未来铝土矿价格长周期上涨的风险,同时在广西配套的本地铝土矿资源也在申请探转采。布局完成后,公司铝土矿年产量可达到700万吨,完全满足公司250万吨氧化铝产能的原料需求。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。