天山铝业跟踪点评:20万吨电解铝富余指标拟开始建设,达产后产量增量21% | 天风金属刘奕町团队

(转自:市场投研资讯)

事件:6月6日公司发布公告,拟对公司140万吨电解铝产能进行绿色低碳能效提升改造。项目完工后,公司电解铝产量将提升至140万吨/年左右,铝液综合交流电耗将达到行业领先水平。

项目概况:1)建设期:暂定10个月,按照目前时间点推算,项目将于26年4月投产/达产;2)项目投资:约22.31亿元;3)场地:石河子厂区东侧预留场地;4)技术路线:本项目采用全石墨化阴极炭块和新式节能阴极结构技术,具有内衬寿命高、电阻率低、钠膨胀率低、抗热冲击性好、电阻率低、运行稳定性和电流效率高等诸多优点;5)项目进度:项目已获得相关政府部门的备案及批复,议案已获得公司董事会审议通过。

电解铝产能120万吨->140万吨,达产后产量增量21%

公司拥有 140 万吨电解铝产能指标,目前已建成120万吨电解铝产能,实际年产量约116万吨左右(25年经营计划原铝产量116万吨),尚余24万吨产能待建,预计该项目建成后形成24万吨产量净增量,增幅21%。同时采用高效节能技术,交流电电耗将达到行业领先水平,电力成本有望进一步降低。

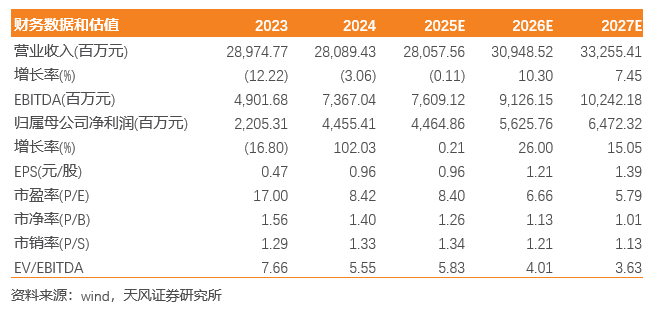

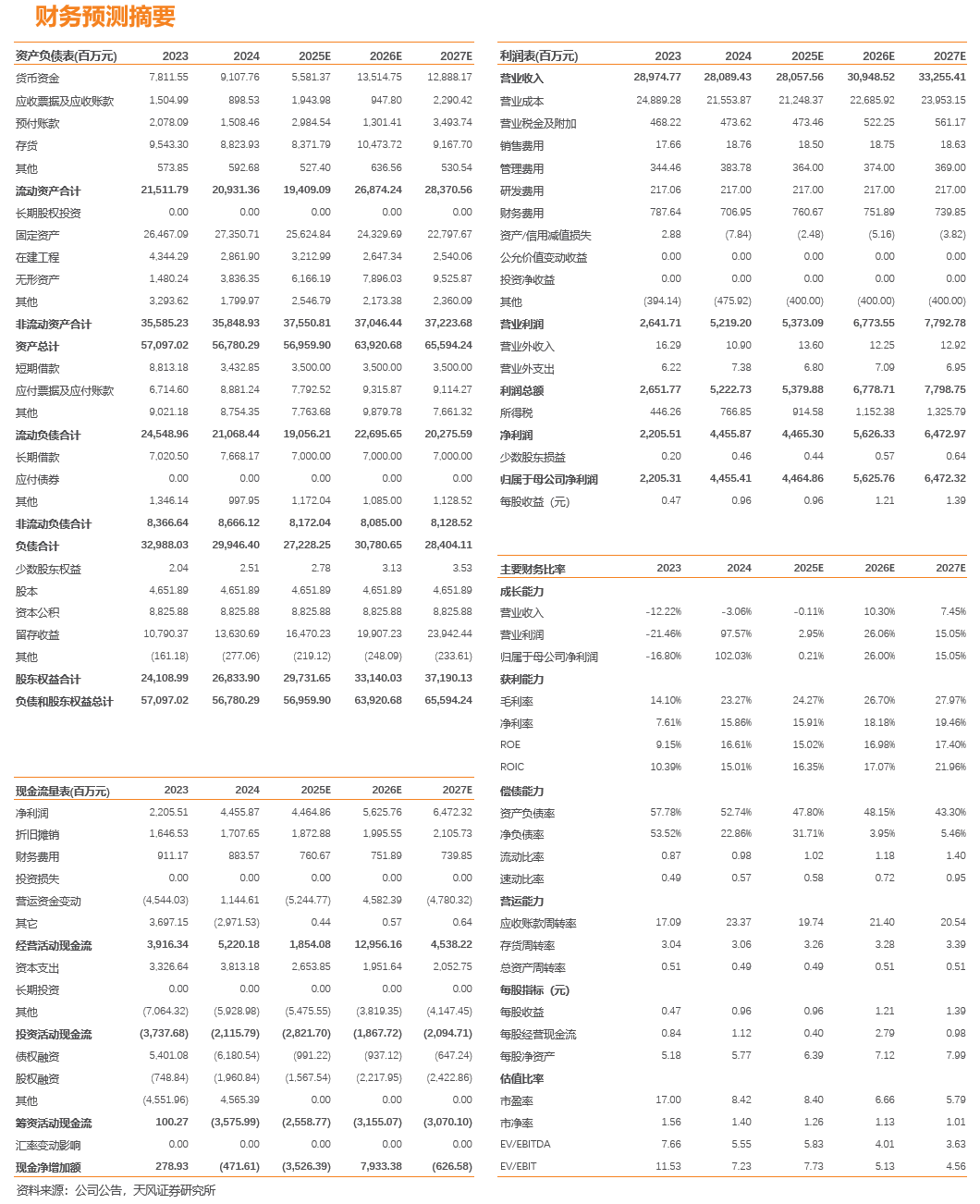

投资建议:预计电解铝供需形势维持向好,同时公司一体化布局下成本端仍有下降空间,伴随新增产能和降本逐步落地,明后年公司业绩有望增厚。考虑到贸易摩擦下铝出口存在一定压力,我们略下调25年铝价假设(2万元/吨),同时考虑本次新增产能带来增量,将公司25-27年归母净利润由46.9/55.9/60.2亿元调整为44.6/56.3/64.7亿元,对应PE为8.4/6.7/5.8倍,维持“买入”评级。

风险提示:海外经营风险;原材料和能源价格波动风险;宏观经济波动风险,铝锭价格风险;安全生产风险;行业周期性风险。

天风金属&材料团队

刘奕町 | 首席分析师

2020年加入天风证券,深耕金属与新材料行业,专注于产业链深度跟踪和优质个股挖掘,前瞻性挖掘软磁材料和超微粉体材料板块和铂科新材等一批优秀成长公司,善于把握产业动态及发展趋势,兼具周期与成长思路。曾获2020年有色金属材料新财富第2名(核心成员);2021年有色金属材料新财富第4名(核心成员);2022年有色金属材料新财富第3名(核心成员);2021年wind金牌分析师第3名(核心成员);2023年机构投资者・财新资本市场分析师成就奖金属材料大陆第七名;2024年有色金属材料新财富入围;2024年卖方分析师水晶球奖有色金属第五名;2024年新浪财经金麒麟菁英分析师新能源金属第一名等荣誉。

曾先毅 | 研究员

曼彻斯特大学经济学硕士,2022年加入天风证券,主要覆盖贵金属、战略金属板块。

胡十尹 | 研究员

吴亚宁 | 助理研究员

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《天山铝业公司点评:20万吨电解铝富余指标拟开始建设,达产后产量增量21%》

对外发布时间:2025年06月10日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

分析师:刘奕町 邮箱:liuyiting@tfzq.com