鸿路钢构|深度:抓经济结构转型机遇,机器人降本变革行业【国金建材建筑新材料李阳团队】

1

公司简介

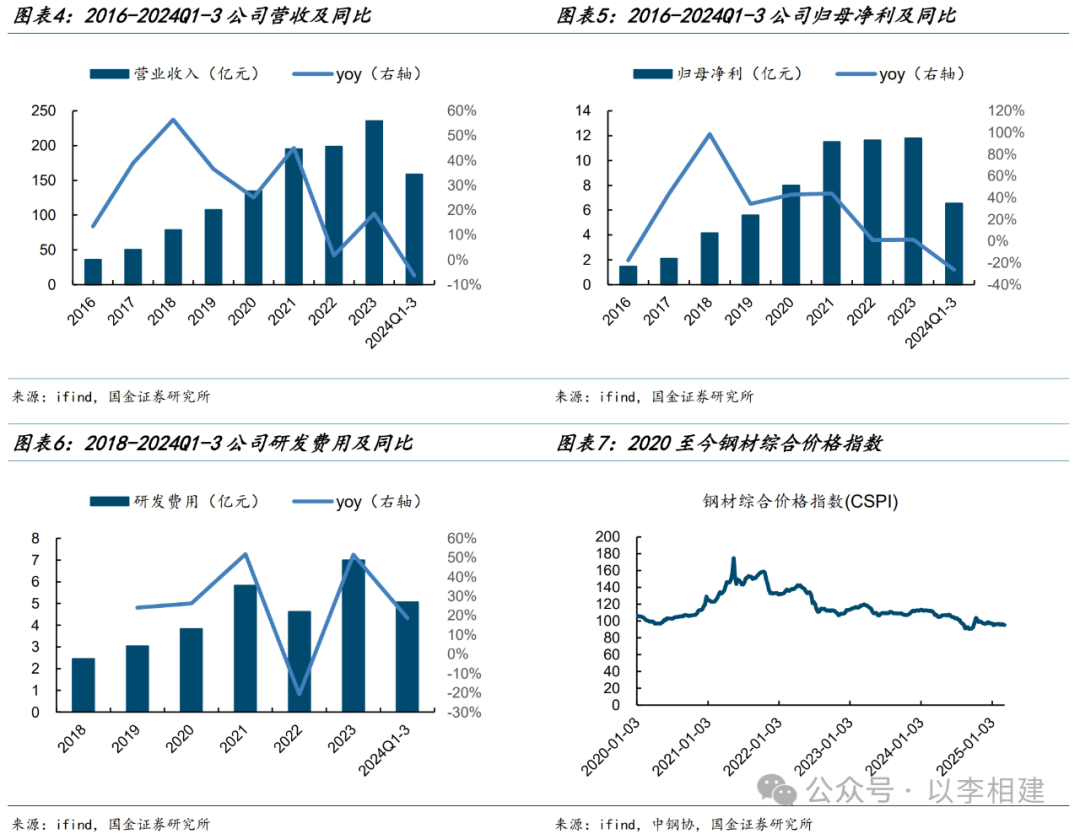

公司成立于2002年9月,主营钢结构材料制造,截至2023年,年产能已达到500万吨。2024年前三季度,公司实现营收158.87亿元,同比下降6.37%;归母净利6.55亿元,同比下降26.29%。钢结构是核心业务,自2018年起收入占比始终保持在90%以上。

2

趋势一:钢结构渗透率+公司市占率双提升

钢结构下游应用多样化,用量最大的场景包括:①文化体育场馆;②超高层建筑、写字楼;③工业厂房、仓储。根据中国钢结构协会,2023年我国钢结构加工量1.12亿吨,同比增长10.5%,17-23年平均增速超10%。钢结构具备绿色、低碳、经济性等优势,渗透率有望持续提升,根据中国钢结构协会预计,到2025年、2035年,全国钢结构用量将达到1.4、2亿吨以上。钢结构行业市场格局分散,但CR5逐步提升,2017-2023年,公司市占率从1.55%提升至4.01%。公司经营模式独树一帜,与大型钢结构总承包企业进行错位竞争,在材料制造端发力。

3

趋势二:机器人应用加码,智能化改造降本

钢结构行业属于人员密集型行业,用工难、用工贵问题或逐步凸显。截至2023年,公司总员工达21986人,其中生产人员19301人,占比87.79%。钢结构焊接工序自动化程度低,需要大量焊工作业,而我国焊工人才缺口较高。公司2024年加速布局焊接机器人,若未来大规模铺开,将会提升产品质量、降低用工成本以及提高产能利用率。根据我们测算,若单台机器人能替代4名焊工,在20%、40%、80%的渗透率下将提升毛利率0.69、1.37、2.74pct。

盈利预测、估值和评级

我们看好公司①钢结构渗透率提升,叠加公司市占率提升带来的订单需求向好;②重点关注智能化改造带来的降本空间,24年起公司大力布局焊接机器人,若试验顺利,得以在产线上大规模使用,将会提升产品质量、降低用工成本、提高产能利用率。③独特的商业模式,发力材料制造端,构筑高壁垒。

原材料价格大幅波动、钢结构行业需求不及预期、智能化进程不及预期、测算结果存在误差、可转债即将到期等

#1

公司简介

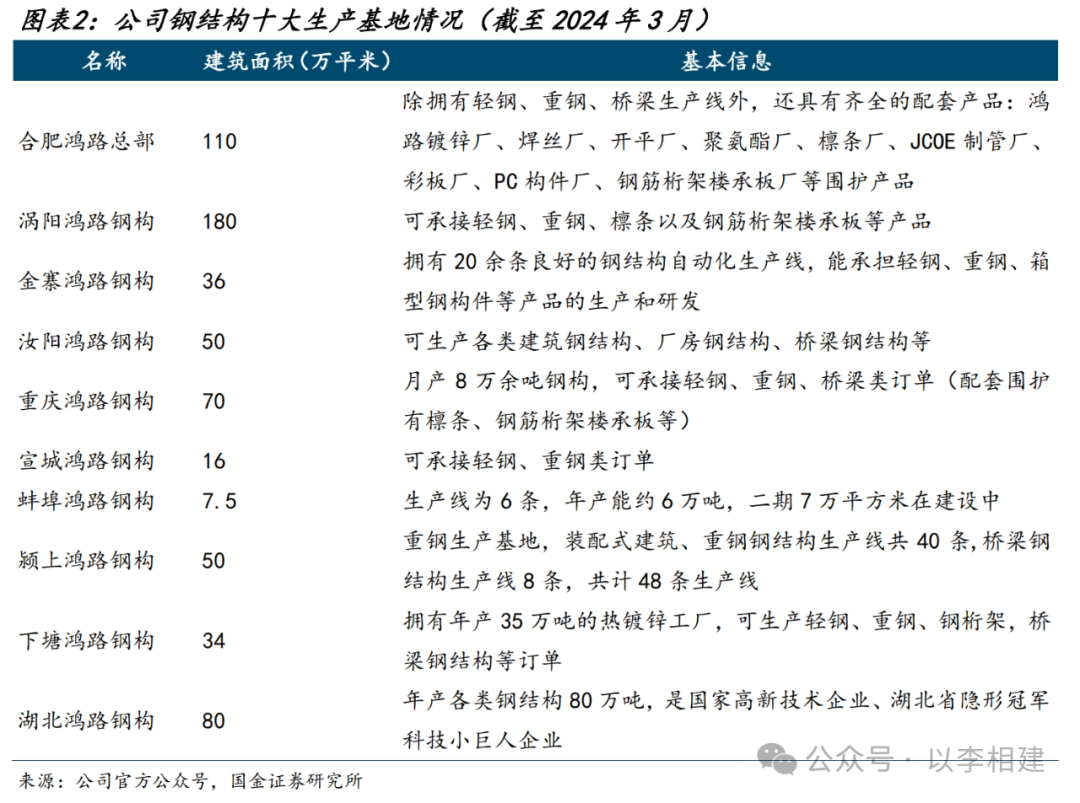

鸿路钢构成立于2002年9月,总部位于合肥市双凤开发区,2011年在深交所挂牌上市。公司主营钢结构制造销售,是钢结构高端制造商,下游主要为钢结构建筑承包商。公司拥有安徽合肥、下塘、涡阳、金寨、宣城、颍上、蚌埠、河南汝阳、重庆南川及湖北团风等十大生产基地,截至2023年,年产能已达到500万吨。

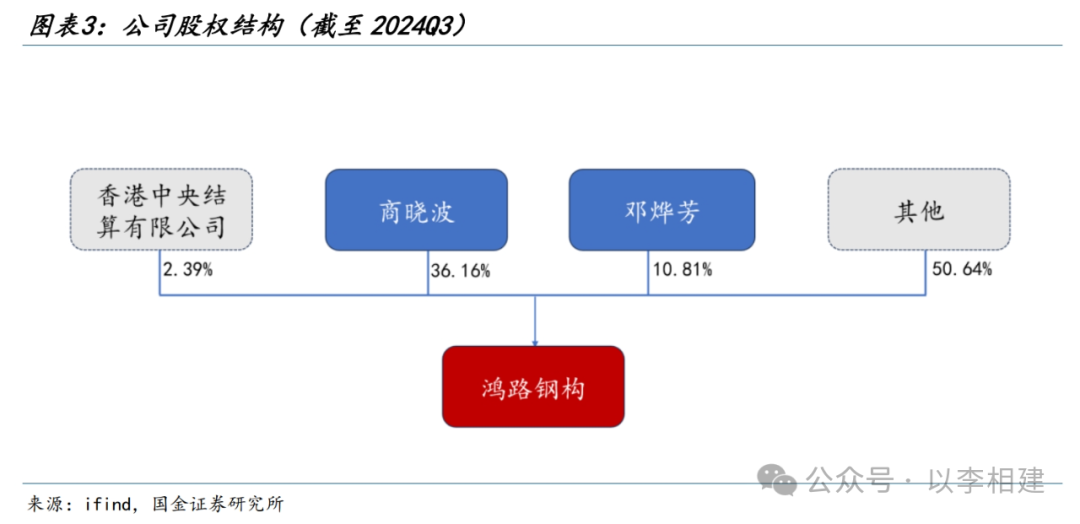

公司实控人为商晓波、邓烨芳夫妇,股权结构相对集中。截至2024Q3,商晓波、邓烨芳夫妇直接持股46.97%,香港中央结算有限公司持股2.39%。公司参股或控股的子公司达45家(截至2024H1)。

公司营收由2016年的36.21亿元增长至2023年的235.39亿元,期间CAGR达31%;归母净利润由1.46亿元增长至11.79亿元,期间CAGR为35%。2024年前三季度,公司实现营收158.87亿元,同比下降6.37%;归母净利6.55亿元,同比下降26.29%,主因需求疲软带来钢价下滑,以及为解决钢结构制造行业中焊接瓶颈而提高研发投入,2024年前三季度公司研发费用为5.07亿元,同比增长19%。

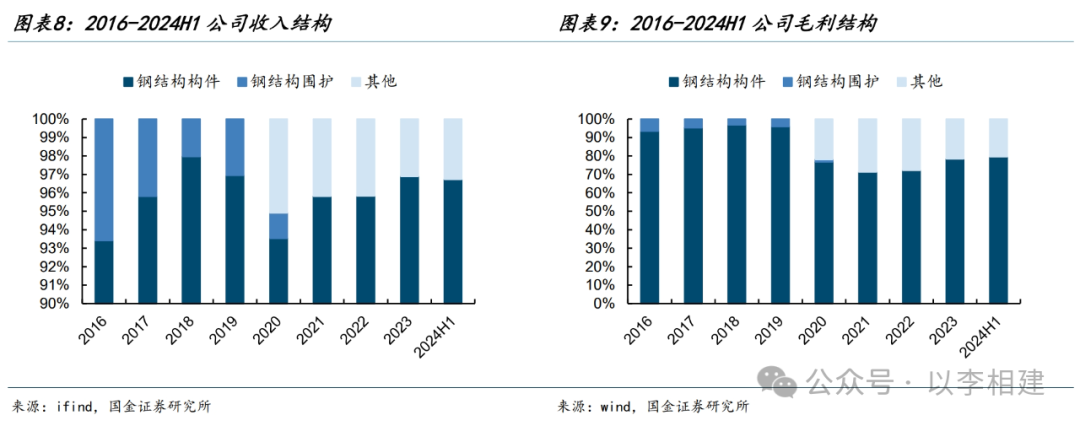

钢结构是公司的核心优势业务。钢结构业务营收占比自2018年起始终保持在90%以上,钢结构产能和效率不断提高,收入从2016年的29.13亿元增长至2023年的228.10亿元,期间CAGR达34%;钢结构围护业务营收占比持续降低。钢结构毛利占比在70%以上,毛利由2016年的5.42亿元增长至2023年的20.53亿元,期间CAGR达21%,是公司利润增长的主要动力。

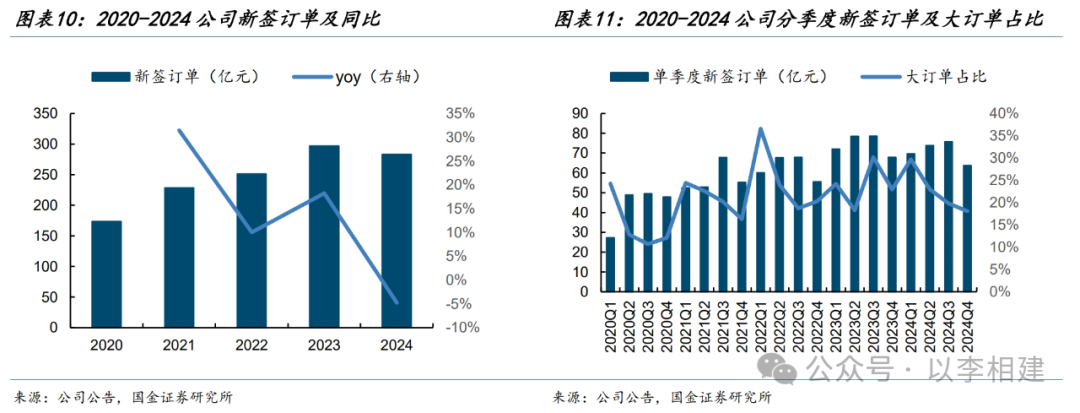

新签订单方面,2020-2023年公司新签趋势向上,但2024全年新签订单282.98亿元,同比下降4.76%,我们判断主要受需求及部分项目进度影响。分结构看,新签订单中大订单(合同金额达到1亿元以上或钢结构加工量在1万吨以上)占比在20%左右浮动,高峰到30%以上,2024Q4回落至18.09%。

#2

趋势一:钢结构渗透率+公司市占率双提升

钢结构下游应用多样化。钢结构下游包括6大类:大跨度公共建筑、高层建筑、工业厂房(轻钢)、桥梁、住宅等,与制造业投资、基建投资、大型公共建筑投资相关。其中,大跨度公共建筑包括能源(电厂等)类建筑、文体与展览中心等、交通枢纽(车站、机场);工业厂房包括仓储、厂房。

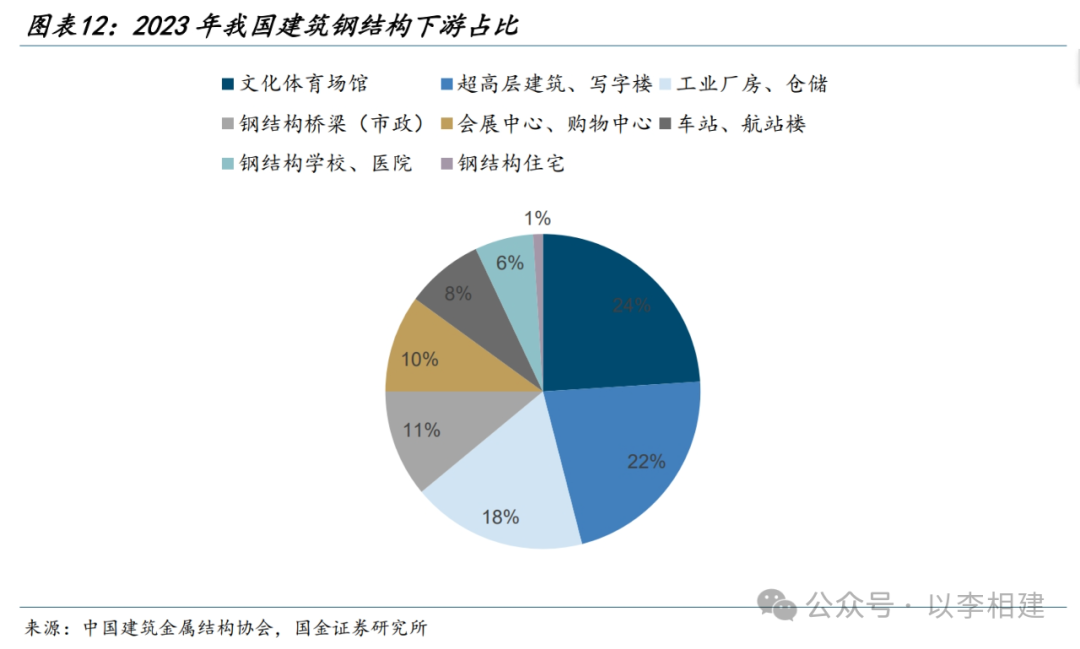

钢结构用量最大的场景包括:①文化体育场馆;②超高层建筑、写字楼;③工业厂房、仓储。根据建筑金属结构协会统计,三者占比分别为24%、22%、18%。

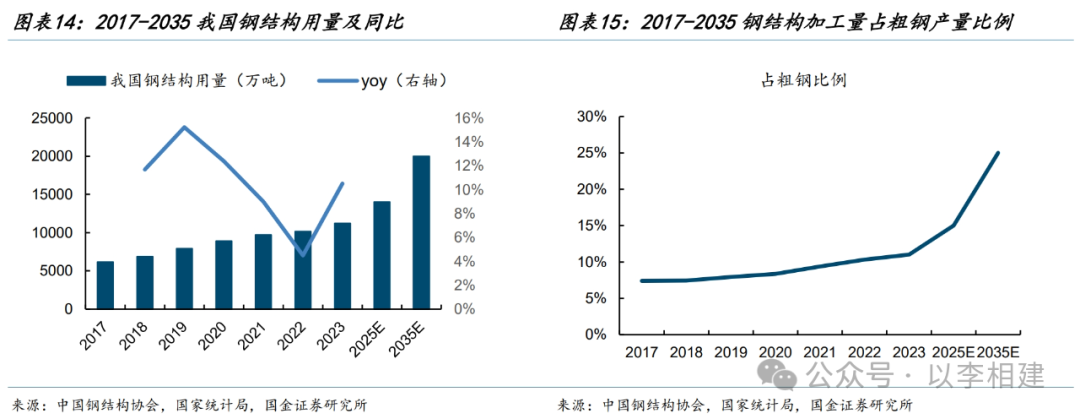

我国钢结构加工量已破亿吨,2017-23年平均增速超10%。根据中国钢结构协会,2023年我国钢结构加工量1.12亿吨,同比增长10.5%,约占粗钢产量的11%,已连续两年突破1亿吨,加工量占粗钢产量的比例逐年递增。2017-2023年钢结构加工量CAGR为10.49%。2024年,行业需求受地产、基建等影响,预计增速有所回落。

绿色、低碳、经济性等优势促进钢结构渗透率提升。

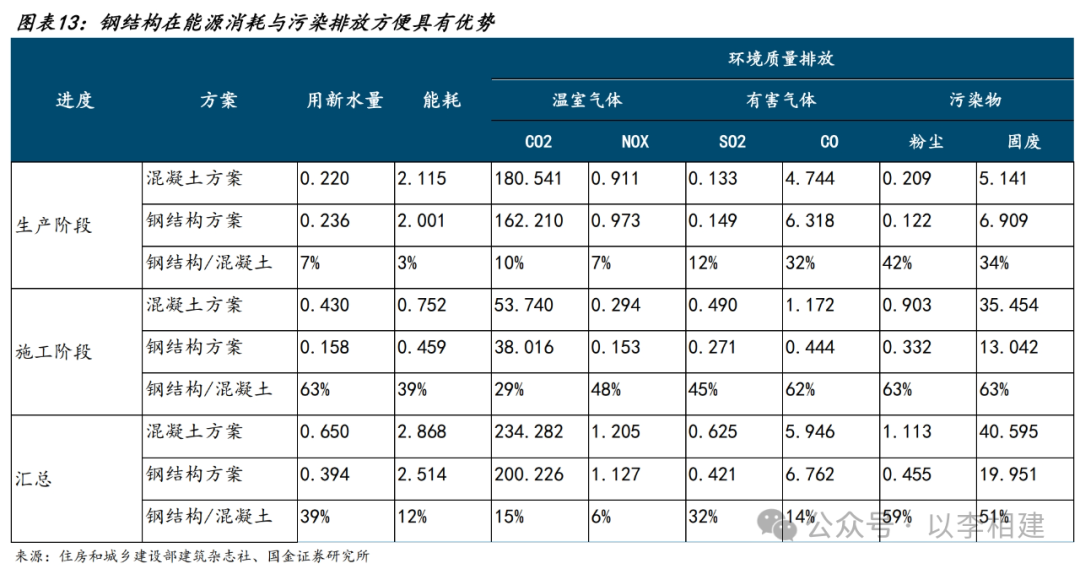

(1)环保:钢结构的能源消耗、污染排放,优于混凝土结构。根据住房和城乡建设部建筑杂志社对岳清瑞院士的专访,钢结构在生产阶段比混凝土节能3%,减少二氧化碳排放10%;钢结构在施工阶段比混凝土节能12%、减少二氧化碳排放15%。综合来看,钢结构方案在用新水量、能耗、环境排放质量方面均优势明显。

(2)回收:钢结构的回收利用方案优于混凝土结构。混凝土的回收利用是先将废弃混凝土经清洗、破碎、分级并按一定比例相互配合后可得到“再生骨料”,再将“再生骨料”用于制备混凝土。目前最大的问题是废弃混凝土的强度普遍偏低,为了提高再生混凝土的性能,需在其配制过程中掺加硅灰、粉煤灰及外加剂等,其生产还需采用特定的设备和工艺,回收方案成本偏高。而钢结构轻质高强,材料可拆装+可循环,根据中国钢铁网,回收率可达到70%左右,回收利用的方式也较为成熟。

(3)经济性指标:PS(装配式钢结构)相较PC(装配式混凝土),在诸多经济指标方面均具备明显优势。根据住建部发布的《装配式建筑工程投资估算指标》、建科装配式建筑研究中心的统计,PS优势体现在:①自重轻,只有传统钢筋混凝土建筑的30-50%左右,强度很大;②工期明显提前,施工效率可提高4倍,建设周期只有传统建筑的1/3,30-50层的钢结构工程可以缩短施工工期8-12个月;③具备较高的空间利用率,得房率相较于传统钢筋混凝土及PC建筑增加5-8%;④节能环保,能有效降低建筑垃圾数量,可实现节能30%以上,钢材回收利用率高,碳排放可减少35%以上。

根据中国钢结构协会发布的《钢结构行业“十四五”规划及2035年远景目标》,到2025年底,全国钢结构用量达到1.4亿吨左右,占全国粗钢产量比例15%以上。到2035年,钢结构用量达到每年2亿吨以上,占粗钢产量25%以上。

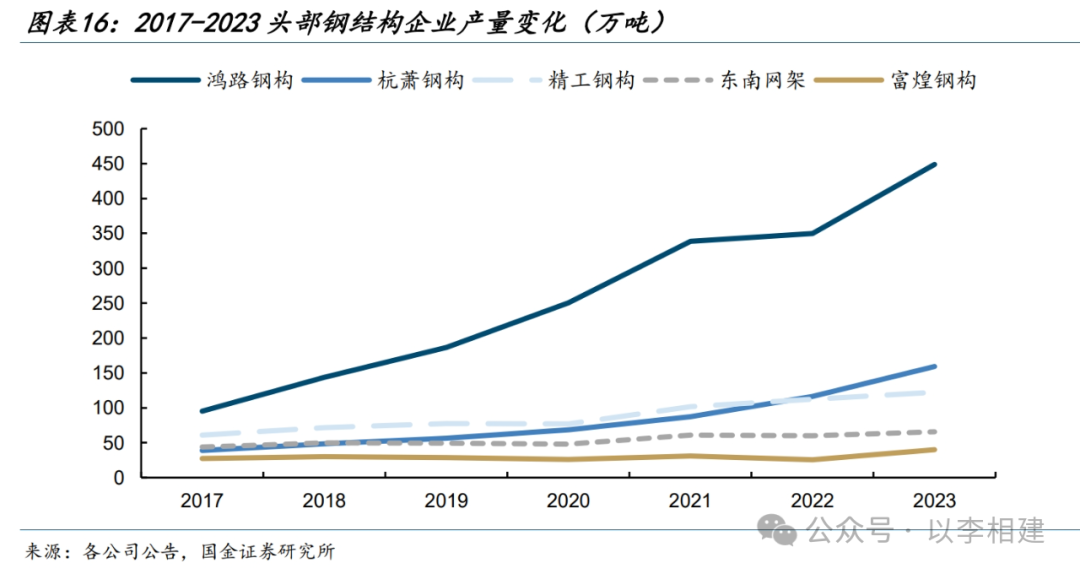

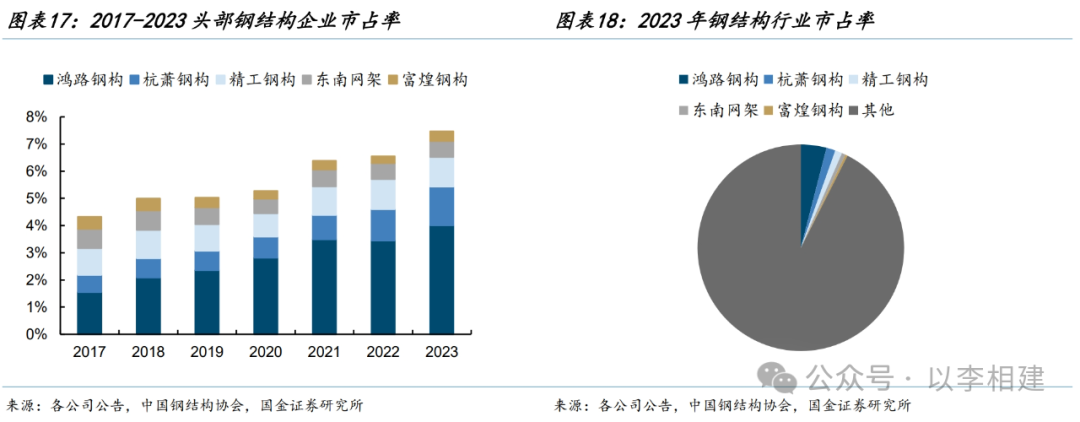

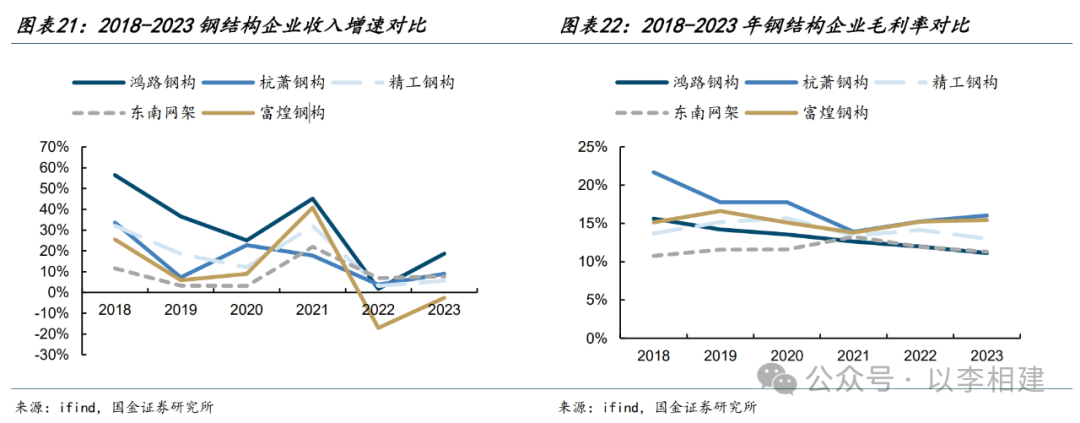

钢结构行业市场格局分散,CR5逐步提升,鸿路钢构份额突出。2023年5家上市公司鸿路钢构、杭萧钢构、精工钢构、东南网架、富煌钢构产量分别为448.8、159.2、122.3、65.6、40.02万吨,市占率分别为4.01%、1.42%、1.09%、0.59%、0.36%。2017-2023年CR5从4.32%逐步提升至7.46%。

2017-2023年,鸿路钢构、杭萧钢构、精工钢构、东南网架、富煌钢构产量CAGR分别为29.49%、26.49%、12.32%、6.94%、6.57%,鸿路钢构在大基数下仍保持较高增长,扩产步伐坚定,2017-2023年,其市占率从1.55%提升至4.01%,2023年市占率同比提升0.56pct,增幅领先同行。

目前主要的钢结构上市公司可分为大型央/国企、大型民企两类,央企、国企聚焦于EPC总承包。集团企业规模庞大,具备先天的渠道及资源优势,具备完善的工程业务资质,同时拥有众多国家级设计院,工程承包基础更强,拥有较低的融资成本,在需要大量垫资的大型项目中的承揽优势较强,因此,央企/国企持续向业务规模大、毛利率较高的钢结构工程总承包领域推进,民营钢结构企业的工程项目中标难度在加大。

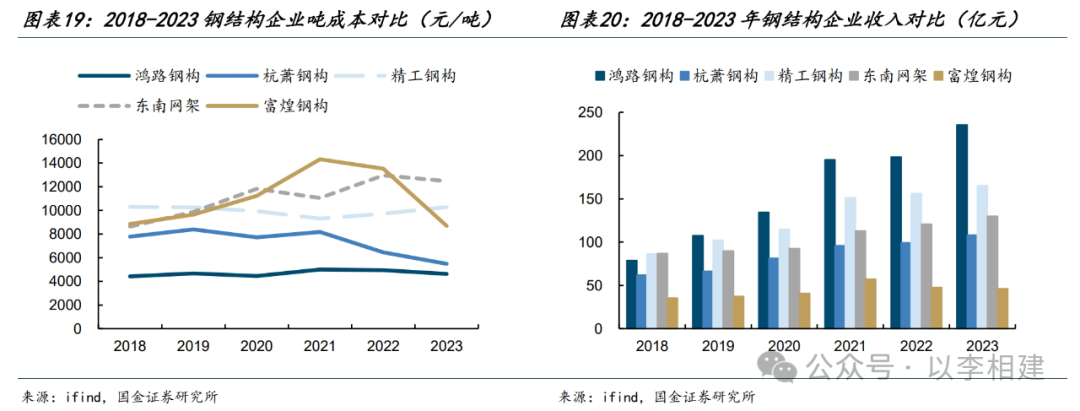

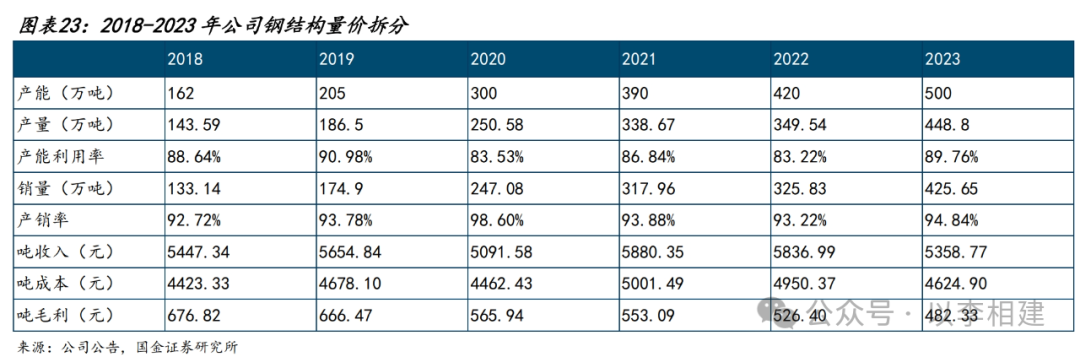

鸿路钢构独树一帜,与大型钢结构总承包企业进行错位竞争,在材料制造端发力,与各类钢结构工程国企、民企建立长期合作关系。钢结构材料制造侧重降低成本、提高效率,从而建立竞争优势,公司已在全国多地布局大型钢结构材料生产制造基地,并从管理、生产、经营模式上成功实现降本增效,对比2018-2023年主要钢构企业的生产成本,公司成本优势明显,而其他大型钢结构企业更倾向于钢结构材料外购。

公司钢结构年产能500万吨居行业第一,产销量持续增长。公司先后投资建设了10大钢结构生产基地,分别位于安徽合肥、下塘、涡阳、金寨、宣城、颍上、蚌埠、河南汝阳、重庆南川及湖北团风等,截至2023年底,公司年产能达500万吨,位列行业第一,预计到2024年底年产能达520万吨。复盘近几年数据,公司产销量均保持较高增长,产能利用率维持在80%以上。

#3

趋势二:机器人应用加码,智能化改造降本

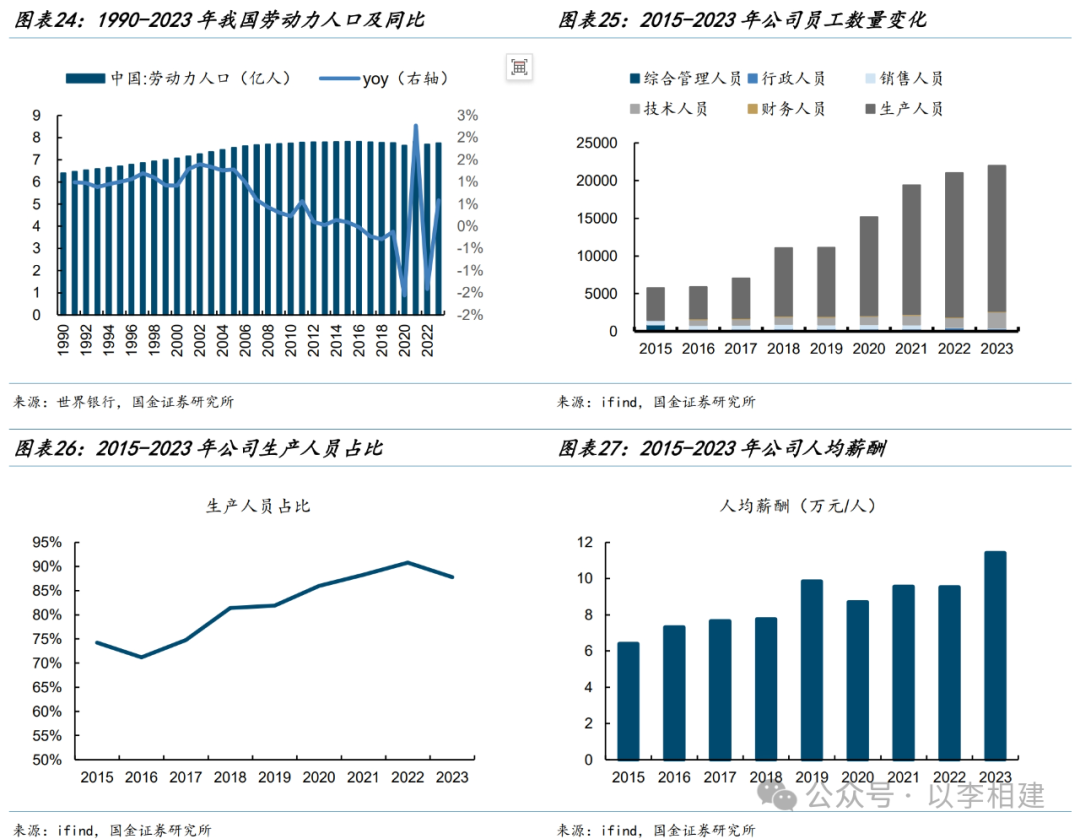

钢结构行业属于人员密集型行业,用工难、用工贵问题或逐步凸显。根据世界银行数据,我国劳动力人口增速已明显放缓甚至负增长,2016-2020年均同比负增,2023年为7.75亿人,同比小幅增长0.58%。公司员工人数庞大,用工成本较高,截至2023年,公司总员工达21986人,其中生产人员19301人,占比87.79%。公司用工成本整体呈攀升趋势,2023年人均薪酬达11.42万元。

钢结构焊接工序自动化程度低,需要大量焊工作业,而我国焊工人才缺口较高。由于焊工工作环境较为恶劣、工作强度以及技术要求偏高,人才缺口长期存在,根据国家人社部数据,2022年一到四季度全国招聘大于求职的“最缺工”100个职业排行中,焊工分别位列11、15、10、12名。

根据柏楚电子公告,2019年钢结构上市公司焊工年均焊接能力约400吨,公司2023年钢结构产量为449万吨,考虑近几年的效率提升,以及公司作为龙头企业,预计熟手较多,焊工平均年焊接能力预计强于市场,假设以600吨测算,对应焊工人数取整约为7000人,占公司员工的比例为30%以上。

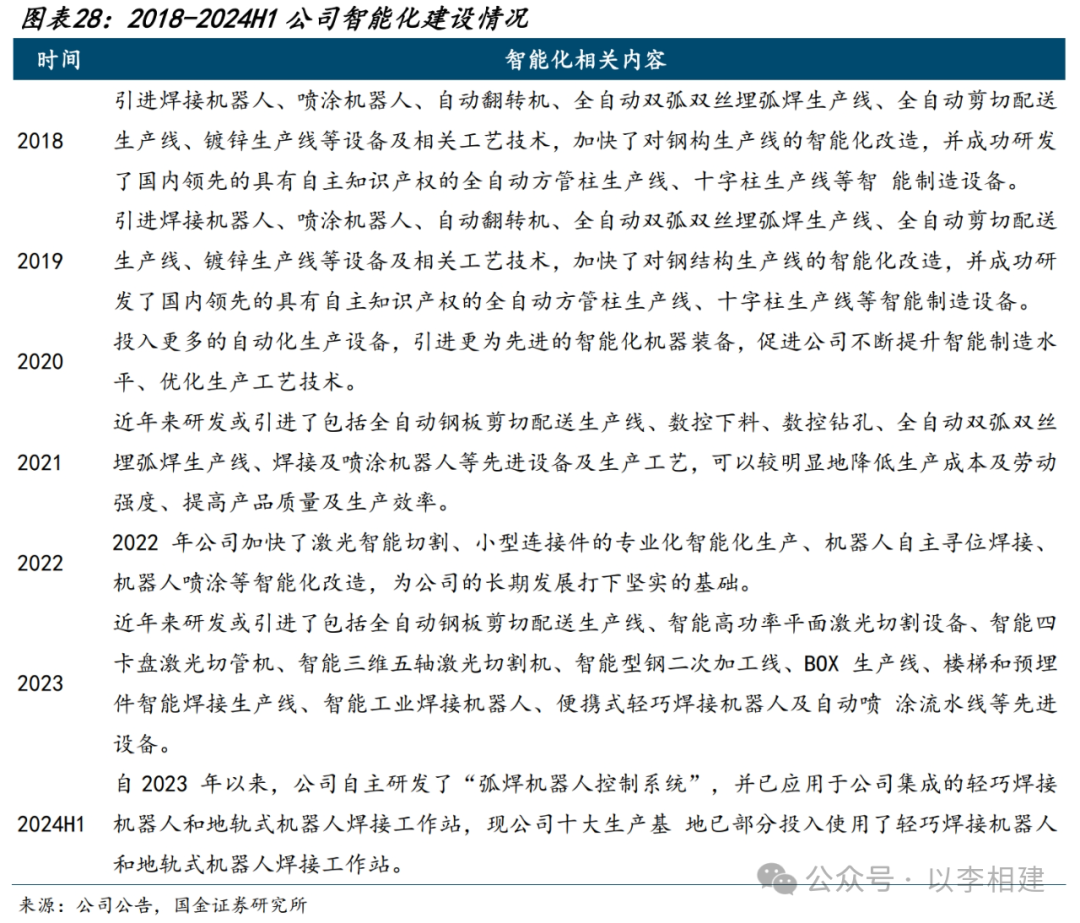

公司前瞻布局,持续推进智能化布局。复盘公司智能化布局,2018年前后开始逐步推进,2021年起加速,当年成立智能制造研发团队。2022年公司加快了激光智能切割、小型连接件的专业化智能化生产、机器人自主寻位焊接、机器人喷涂等智能化改造。2023年以来,公司自主研发了“弧焊机器人控制系统”,并已应用于公司集成的轻巧焊接机器人和地轨式机器人焊接工作站,现公司十大生产基地已部分投入使用了轻巧焊接机器人和地轨式机器人焊接工作站。

2024年,公司陆续发布大量招标公告,加速布局焊接机器人。如4月2号招标2000套机器人行走轴地轨;4月7日招标2000套弧焊机器人清枪器以及2000套机器人水冷焊枪;4月12日招标5000件机器人防弧光护栏、车间围栏;4月15日招标2000套机器人空冷焊枪;12月24日招标500台机器人埋弧焊送丝机。

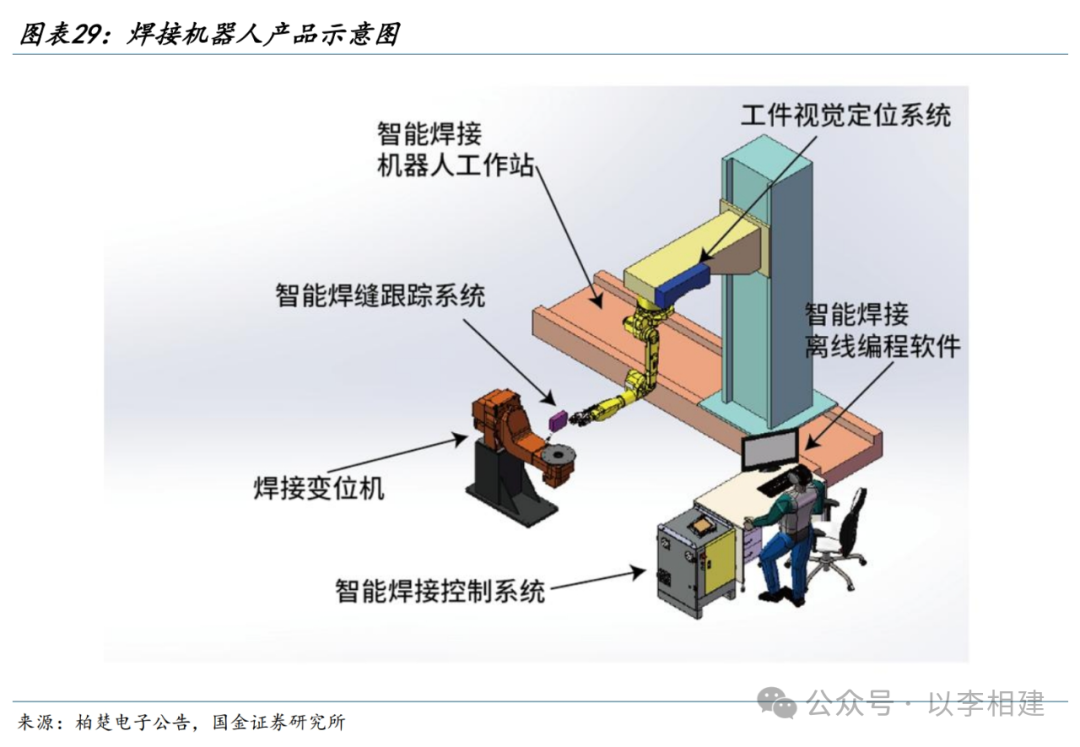

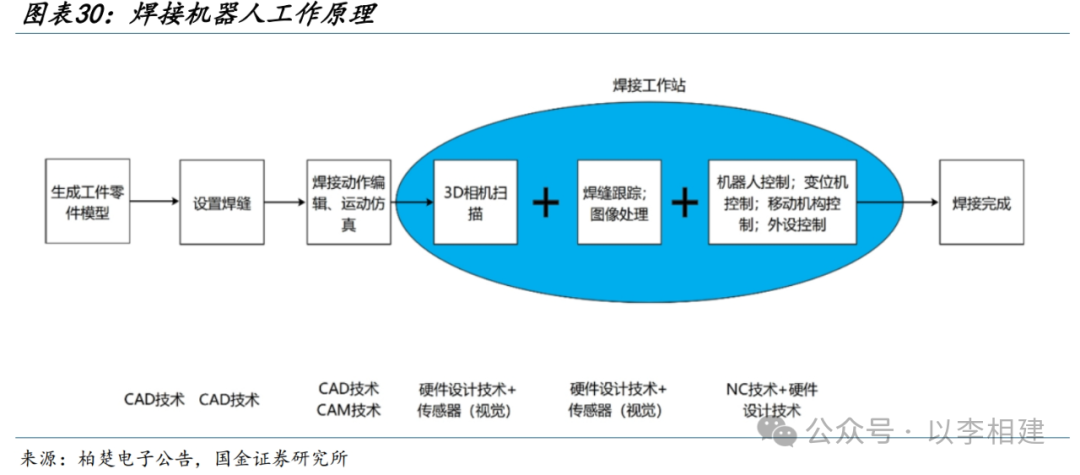

智能焊接机器人的一个完整工作单元主要由智能焊接离线编程软件、智能焊缝跟踪系统、智能焊接控制系统、工件视觉定位系统、焊接变位机以及智能焊接机器人工作站等部分组成。焊接机器人对钢结构的焊接流程主要包括:导入图纸→设置焊缝→生成焊接路径→进行焊接→调整工件位置。

步骤一:从建筑设计软件里导出需要焊接的钢结构零件模型。

步骤二:对钢结构零件模型进行编辑,设置焊缝,生成坡口并设置焊道顺序。

步骤三:在数字孪生系统中编辑机器人焊接动作,进行运动仿真,确认加工路径正确没有碰撞,并生成焊接加工站运行指令。

步骤四:3D相机扫描整个工件,对工件进行识别和空间定位,并校正焊缝的加工位置数据。然后机器人根据焊接指令运动到焊缝起始位置进行焊接。

步骤五:通过变位机旋转翻转工件,调整工件位置实现连续焊接。

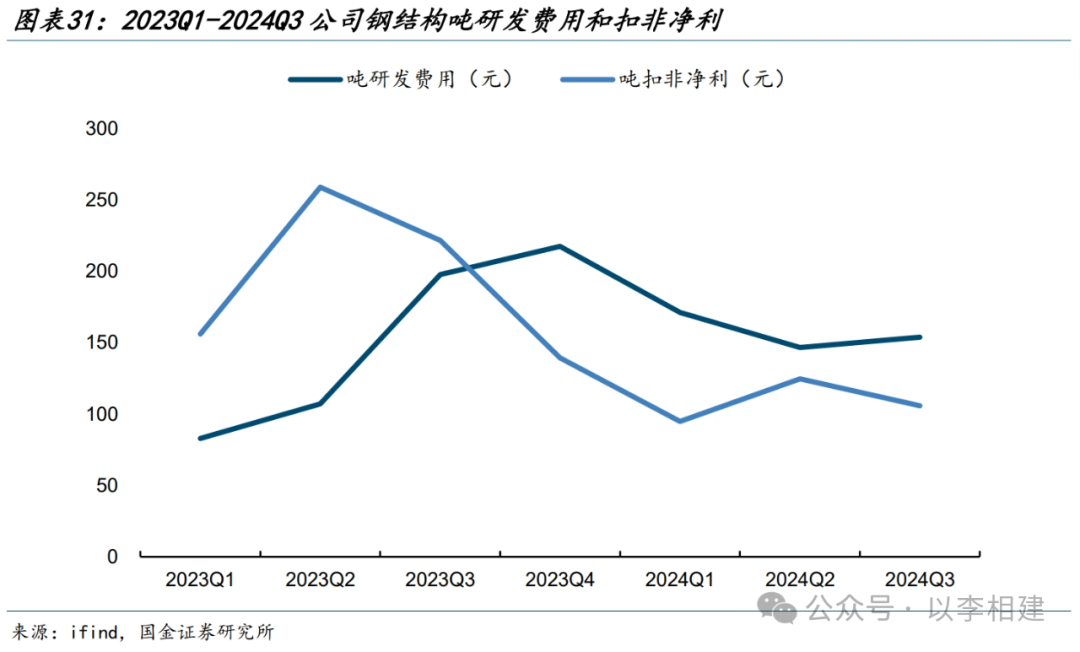

智能化的快速布局短期对吨盈利产生影响。2023年起,公司研发费用投入明显增加,2023年、2024年前三季度研发费用同比增长51.52%、18.74%。按产量计算,公司吨研发费用已经来到100元以上,其中2023Q4达到高峰217元,初始投入影响短期吨盈利。

公司已逐步将焊接机器人运用到工厂,若大规模铺开,我们判断:

一是产品质量提升。钢结构产品定制化属性较强,焊接机器人前期训练、调试难度较高,一旦成功,相对人工的优势首先体现在:机器人能避免由外在、内在因素带来的情绪和状态干扰,焊接过程更稳定、高效,从而提升产品质量。

二是成本降低。焊接机器人可以替代焊工进行操作,根据柏楚电子公告,其开发的智能焊接机器人每台可替代2-3个焊工工位,而国内熟练焊工的年薪约18w,若机器人大规模应用,将带来人力成本的明显节省。

三是产能利用率提升。钢结构行业普遍是一班倒生产制,但机器人可以持续工作,只要配套合适的操作和维护人员,两班倒、三班倒将成为可能,同等条件下有望突破产能瓶颈,大幅提升单线产值。

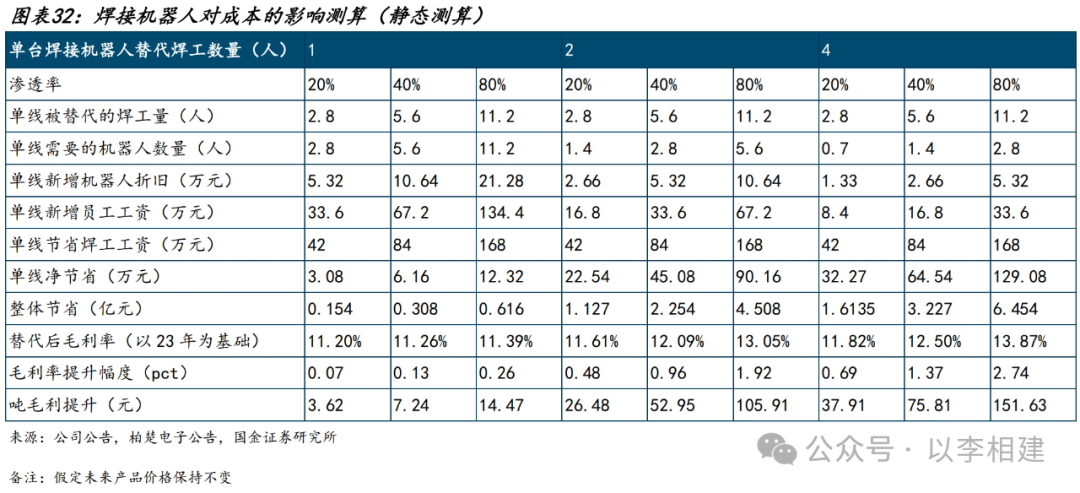

我们定量测算焊接机器人对降本的影响,主要假设前提如下:

产线数量:参考蚌埠基地,6条生产线对应6万吨产能,我们假设单条产线规模为1万吨,公司23年产能为500万吨,对应500条线。

单线配置:假设公司焊工数量为7000人(逻辑见上文),对应每条线焊工人数14人;根据柏楚电子公告,国内熟练焊工的年薪约18w,焊工平均年薪取15w,则单线焊工年工资成本为210w。

人员配置:焊接机器人对人员的影响有两方面,一是直接替代焊工(考虑技术进步,我们将在下文针对不同替代率来分别测算),二是新增搬运工和维护工,我们假设一台机器需要配置一名搬运工、一名维护工,二者平均年薪均为6w。

折旧:柏楚电子焊接机器人单台售价为28w,公司自研成本更低,假设单价为20w,按照5%残值率、10年折旧,直线法对应每台年折旧为1.9w。

根据测算结果,若每台焊接机器人能够替代1名焊工,在20%、40%、80%的渗透率下将提升公司毛利率0.07、0.10、0.26pct,吨毛利提升3.62、7.24、14.47元;若能替代2名焊工,在20%、40%、80%的渗透率下将提升毛利率0.48、0.96、1.92pct,吨毛利提升26.48、52.95、105.91元;若单台机器人替代焊工数量来到4名,在20%、40%、80%的渗透率下将提升毛利率0.69、1.37、2.74pct,吨毛利提升37.91、75.81、151.63元。若考虑焊接机器人带来的产能利用率提升,上述测算结果将会更加乐观。

#4

盈利预测与投资建议

此处见正文

原材料价格大幅波动:公司主要原材料为钢材,若钢材价格发生大幅度波动,将影响公司资产周转和经营业绩;

钢结构行业需求不及预期:若行业需求下行,将影响公司接单,对公司经营造成不利影响;

智能化进程不及预期:公司持续推进智能化进程,若焊接机器人等应用不及预期,研发投入转化过慢,将影响正常经营;

测算结果存在误差:本文在智能化对降本的测算中存在较多假设前提,若假设不严谨,将会影响测算结果。

可转债即将到期:公司可转债“鸿路转债”将于2026年10月到期,当前转股改价为32.44元/股。

(转自:以李相建)