春兴精工2024年年报:营收下滑5.2%,净利润亏损1.99亿,新能源汽车业务成关键

本文源自:金融界

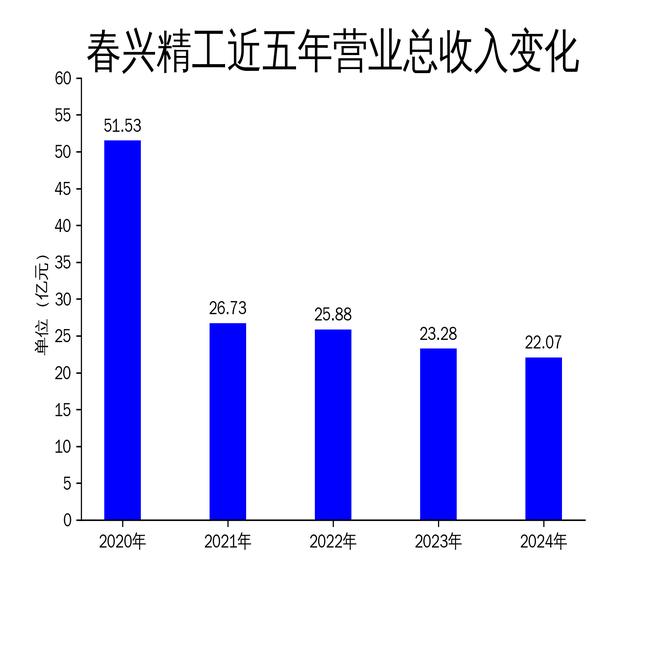

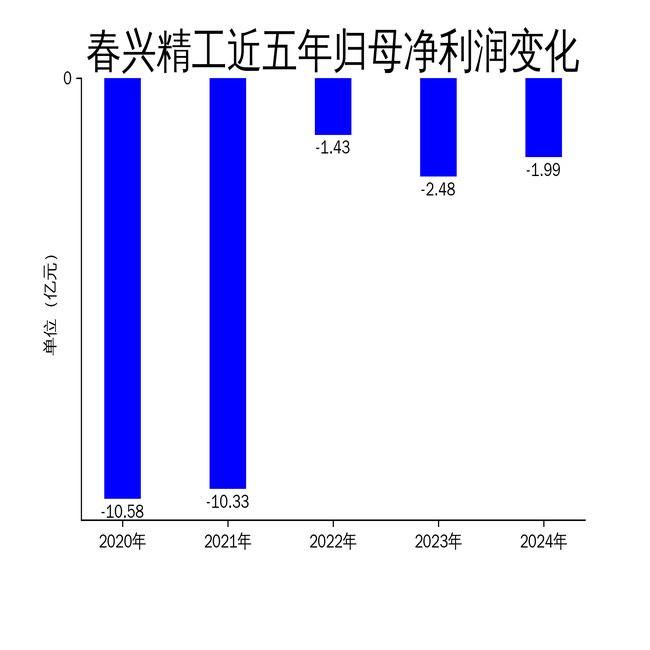

2025年5月7日,春兴精工发布了2024年年报。报告显示,公司全年营业总收入为22.07亿元,同比下降5.20%;归属净利润为-1.99亿元,尽管较2023年有所改善,但仍未能实现盈利。公司主营业务包括移动通信和汽车零部件,其中新能源汽车零部件业务成为未来发展的重要方向。然而,金寨新能源汽车生产线的高投入和客户华沣通信的破产重整,对公司业绩造成了显著影响。

移动通信业务:技术优势与市场拓展并进

春兴精工在移动通信领域深耕多年,主要提供天线、滤波器等射频器件及解决方案。凭借技术优势,公司多次被客户认定为“战略供应商”,并获得了“最佳交付供应商”等称号。2024年,公司还荣获“江苏省智能示范车间”和“苏州工业园区重点企业”等荣誉,进一步巩固了其在行业内的地位。

此外,春兴精工在印度市场的布局也取得了显著进展。子公司春兴精工(印度)有限公司已在印度深耕十余年,2024年公司进一步增加投资,提升印度工厂的产能,为公司创造了新的市场增量。这一举措不仅增强了公司在全球市场的竞争力,也为未来的业务拓展奠定了基础。

然而,尽管移动通信业务在技术和市场上取得了多项突破,但其对公司整体营收的贡献仍然有限。2024年,该领域的收入增长未能抵消其他业务的亏损,显示出公司在多元化业务布局上仍需进一步优化。

汽车零部件业务:新能源汽车成新增长点

随着新能源汽车行业的快速发展,春兴精工积极拓展相关业务。公司主要生产汽车精密铝合金结构件及钣金件,产品广泛应用于汽车发动机、废气循环系统及新能源汽车电机壳体等领域。2024年,公司不仅保持了与北美新能源汽车头部企业的合作,还成功进入了国内多家主流新能源汽车客户的供应链体系。

报告期内,公司新能源汽车零部件的订单量和销售收入稳步增长,产品良率也在逐步提升。这表明公司在新能源汽车领域的市场拓展取得了积极进展,未来有望成为公司新的利润增长点。

然而,新能源汽车业务的高投入也带来了显著的财务压力。金寨新能源汽车零部件生产线仍处于持续投入阶段,设备产能尚未充分利用,产品良率也未达到理想状态,这对公司2024年的经营业绩造成了较大影响。未来,如何有效控制成本、提高生产效率,将是公司在该领域取得成功的关键。

财务压力与风险:亏损持续,现金流承压

尽管春兴精工在2024年的归属净利润和扣非净利润较2023年有所改善,但公司仍未能摆脱亏损的困境。自2020年以来,公司经历了显著的财务波动,特别是2021年出现大幅亏损后,虽然2022至2024年间有所恢复,但整体盈利能力依然较弱。

报告期内,公司经营活动产生的现金流量净额为1.84亿元,较上年下降38.52%,显示出公司在现金流管理上面临较大压力。此外,客户华沣通信科技有限公司的破产重整,导致公司对其应收账款和存货计提资产减值3119.11万元,进一步加剧了公司的财务风险。

截至2024年末,公司总资产为49亿元,较年初减少0.53%;归属于上市公司股东的所有者权益为4863.49万元,较年初减少80%。这一数据反映出公司资产负债结构的恶化,未来在资金管理和债务控制上需采取更加积极的措施。

总体来看,春兴精工在移动通信和新能源汽车领域的布局为其未来发展提供了潜力,但短期内公司仍面临较大的财务压力和经营风险。如何平衡业务拓展与财务健康,将是公司管理层需要重点解决的问题。