通达股份发布定增预案:盈利能力或将进一步提升,券商给予“增持”评级

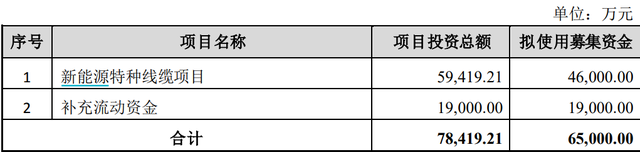

近日,通达股份发布定增预案,公司拟向特定对象发行股票的募集资金总额(含发行费用)为不超过6.5亿万元,用于新能源线缆项目及补充流动资金等。

近年来,中国新能源产业高速发展,尤其是新能源车产业和光伏产业发展迅猛,在此背景下,新能源特种线缆需求持续增长。

通达股份通过持续强化研发,成功研发出新能源汽车用车载高压线缆、充电桩电缆等产品。本次定增募资后,将使得其新能源特种线缆快速放量。华安证券研报称,随着公司在电线电缆、航空零部件等业务方面的加速拓展,公司业绩或将持续高增长,给予“增持”评级。

加速进军新能源线缆业务:盈利能力将进一步提升

通达股份披露的定增预案显示,6.5亿元募资中,新能源特种线缆项目拟使用募集资金4.6亿元,1.9亿元拟用于补充流动资金。

通达股份自成立以来,一直从事以钢芯铝绞线为主的架空导线产品的研发、生产和销售,是我国电网重要的导线供应商之一。

近年来,在公司“511战略规划”的高质量推进下,公司业绩持续上涨。今年第一季度,公司主要电线电缆业务板块订单和销售收入增长迅猛。其中,架空绝缘电缆销售收入同比增长233.97%、铝合金绞线销售收入同比增长222.38%、电力电缆销售收入同比增长29.92%。

更值得关注的是,通达股份在新能源用电线电缆技术方面的持续突破。目前,公司已完成了新能源汽车用车载高压电缆和充电桩电缆产品研制,并通过了IATF16949:2016认证和CQC认证,这意味着产品符合国家质量标准,拥有走向海外市场的国际通行证。同期,公司还完成了新能源汽车用铝合金排的产品研制,并通过了下游客户质量认证。

华安证券研报称,随着新能源汽车迎来全球需求共振和轻量化趋势增强,车载高压/充电桩电缆和汽车用铝合金排使用量将大幅增长。

而公司在新能源线缆技术和认证方面取得突破,为其加速进军新能源线缆业务取得了坚实的基础。通达股份表示,相关产品研发成功为进入新能源领域开辟了途径,为本项目顺利投产和成功运营奠定技术基础。通达股份也估计,“新能源特种线缆项目”建成并完全达产后,预计每年可实现销售收入14.59亿元,年均利润8225.91万元。

产业需求持续增长,市场空间广阔

在“碳中和”目标、能源转型及绿色复苏的推动下,新能源发展迎来爆发期。目前,全球光伏渗透率不到5%。“十四五”期间,全球每年新增光伏装机约210-260GW。根据IRENA预测,到2050年光伏渗透率将达到25%,相比当前渗透率提升5倍。

此外,近年来,世界主要汽车大国在全球都在实行的“碳中和”目标的大背景下,纷纷加强战略谋划、强化政策支持,加大研发投入、完善产业布局,新能源汽车已成为全球汽车产业转型发展的主要方向和促进世界经济持续增长的重要引擎。

经过多年持续努力,我国在光伏和新能源汽车产业方面取得了巨大进展。产业技术水平显著提升、产业体系日趋完善、企业竞争力大幅增强。以新能源汽车为例,我国新能源汽车在动力电池、驱动电机、车用操作系统等关键技术上均取得明显优势,安全水平全面提升,质量品牌具备了较强国际竞争力。截至2023年3月,我国新能源汽车渗透率已达31%。

而根据国务院印发《2030年前碳达峰行动方案》,到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上,当年新增新能源、清洁能源动力的交通工具比例达到40%左右。这意味着,新能源产业仍有巨大的发展空间。

新能源光伏电缆与新能源汽车线缆是光伏组件与新能源汽车的重要配件,新能源汽车充电桩电缆也是新能源汽车充电的重要组件,下游市场的快速发展为光伏与新能源汽车线缆提供了广阔的市场前景。

更值得关注的是,不同于传统汽车发动机所需的低压线缆,新能源汽车的动力电池所需的高压线缆工作电压更高,且需要考虑耐高温、屏蔽性能、耐腐蚀性、柔软度、与整车电气系统的电磁兼容性等因素,因此新能源汽车高压线缆相较于传统汽车线缆产业价值更高,对企业而言,则意味着更强的盈利能力。

降本增效成效凸显,券商给予“增持”评级

今年一季度,通达股份营收为12.03亿元,同比增长17.31%;净利润为3465.35万元,同比大涨188.57%;扣非净利润为3519.11万元,更是同比暴涨259.00%。

公司今年一季度净利润和扣非净利润的大幅增长主要系毛利率的提升和公司费用管理效率的提升。2023年一季度,公司毛利率为8.97%,同比提升了1.45个百分点,这主要是由于铜、铝等原材料价格较上年同期波动幅度显著降低,毛利率更高的电缆产品实现营收高增长,进一步提升整体毛利水平。

此外,通达股份还通过加强经营管理,提升生产效率,积极推进降本增效。今年一季度,公司费用率为3.81%,再次同比下降1.77个百分点,其中销售费用率为0.19%,同比减少0.67个百分点,财务费用率为0.21%,同比下降0.84个百分点。通达股份本次定增预案还包括募资1.9亿元用于补充流动资金,这无疑将进一步降低公司的财务成本。

目前,通达股份的三大业务分别为电线电缆、航空零部件和铝基复合材料。本次定增通过后,公司的电线电缆将进一步拓宽应用场景,盈利能力也将提升,而在铝基新材料板块,公司则着重提升产品毛利和附加值;军工方面,公司持续发展装配业务量。华安证券研报预计,生产线预计2023年10月份投产,同时稳定“歼20”业务量,但重点正转向民品。

在此背景下,华安证券研报预计,公司未来三年净利润将大幅增长,给予公司“增持”评级。

世界正处于百年未有之大变局,在政治格局、减碳、产业链重构的背景下,新能源产业是否强大,对一个国家而言有着重要的意义。长期从事线缆业务的通达股份,通过定增募资加速进军新能源线缆业务,无疑将助力国内新能源产业的进一步成长!