【中原食品饮料】百润股份(002568)2024年三季报点评:销售增长转负,广告等销售投入大

(来源:中原证券研究所)

投资要点:

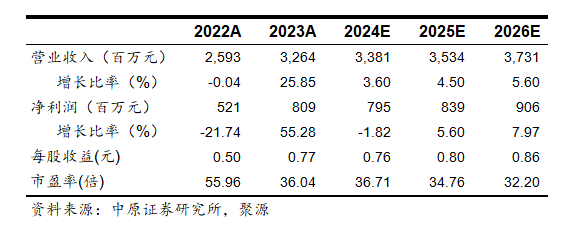

高基数之上销售增长回落。2024年前三季度,公司实现营收23.86 亿元,同比增长-2.88%,较上年同期的49.35%回落;其中,第三季度营收7.58亿元,同比增长-5.95%,连续两个季度负增长。参照经营性现金流,公司的销售周期确实波动较大:前三季度,销售商品收到现金24.84亿元,同比减少10.4%,现金流与收入的变动方向保持一致。

由于预调酒的成本下降较多,本期毛利率上升。2024年前三季度,公司的毛利率上升3.25个百分点至70.11%。2024年1、2季度,预调酒的营业成本同比下降13.07%,较收入多降14.49个百分点。成本下降比收入下降更快、更多,是本期毛利率普遍上升的主要原因。

销售费用增加,导致盈利水平下滑。2024年前三季度,公司销售费用同比增加27.48%,销售费用率同比上升3.94个百分点。由于销售费用率以及管理、财务费用率均上升,导致本期净利率下滑3.06个百分点至23.95%。销售费用率增加主要体现在广告费用和折旧摊销两项:前两个季度,广告费用同比增加93.35%,折旧摊销同比增加38.45%。

投资建议:我们预测公司2024、2025、2026年的每股收益分别为0.76、0.80和0.86元,参照12月11日的收盘价27.8元,对应的市盈率分别为36.71、34.76、32.2倍,调降公司评级为“谨慎增持”。

风险提示:在居民消费疲弱,下游餐饮、夜店等场所经营萧条的情况下,预调酒的销售增长将会持续放缓甚至转负。

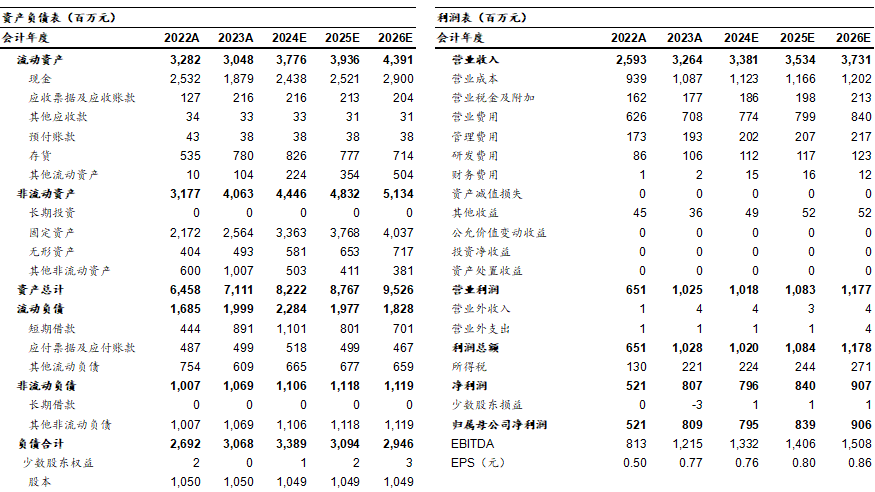

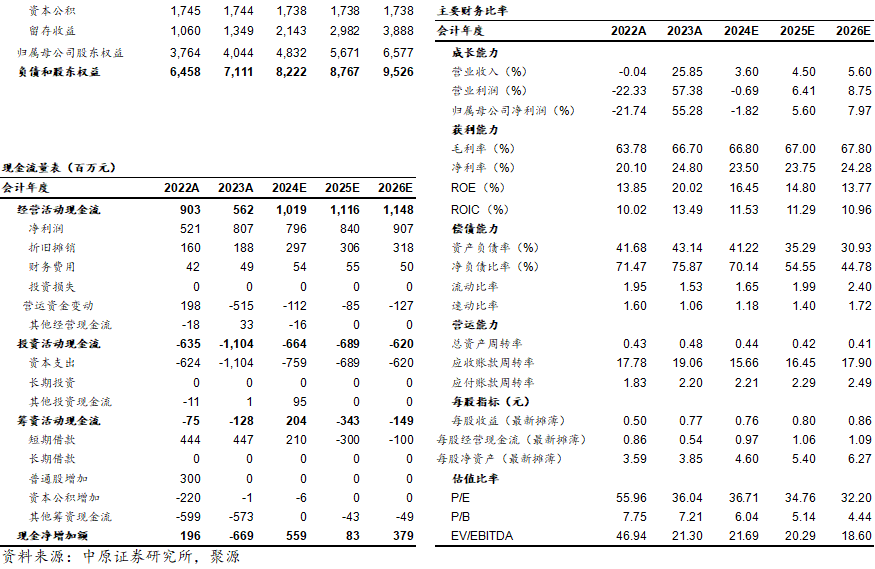

财务报表预测和估值数据汇总

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: