年报观察|应收账款余额高企、采购违约,2022年贝因美由盈转亏

红星资本局・年报观察

红星资本局5月16日消息,近日,贝因美(002570.SZ)收到了深圳证券交易所(以下简称“深交所”)下发的年报问询函。问询函提及了14个问题,包括2022年应收账款余额高企、近几年盈亏交替、上亿元项目延期等。

贝因美于4月底发布了2022年财报,红星资本局注意到,其于2022年净亏损1.76亿元,同比下滑340.06%,由盈转亏,扣非净亏损2.13亿元,同比下滑3017.47%。

资料图 图自视觉中国

资料图 图自视觉中国(一)

应收账款坏账准备近5亿元

贝因美由盈转亏

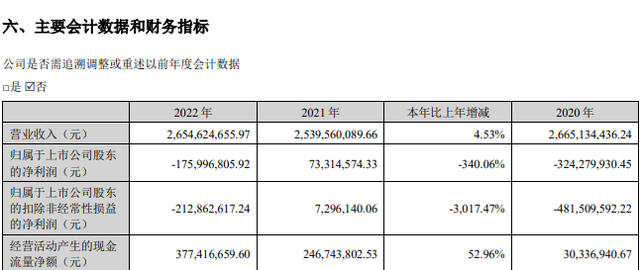

财报显示,贝因美2022年实现营业收入26.55亿元,同比增长4.53%,归母净亏损1.76亿元,同比下滑340.06%,扣非净亏损2.13亿元,同比下滑3017.47%,经营活动产生的现金流量净额为3.77亿元,同比增长52.96%。

截图自贝因美2022年财报

截图自贝因美2022年财报奶粉仍为其主营业务,2022年该业务实现营收22.76亿元,同比增长7.55%,营收占比为85.73%。

分季度来看,贝因美第一至第四季度的营业收入分别为6.96亿元、7.04亿元、6.29亿元、6.26亿元,净利润分别为0.20亿元、0.23亿元、0.01亿元、 -2.20亿元。

对于亏损,贝因美解释称,公司因联营企业经营不善、采购违约、应收账款坏账准备计提等因素导致2022年度净利润由盈转亏。

据财报,贝因美的联营企业主要有7家,其中1家在报告期内收益为正,1家未披露数据,5家在报告期内出现了亏损,亏损额合计3097.49万元。值得注意的是,联营企业中,北海宁神沉香产业发展有限公司连续三年发生亏损,广西全安圣企业管理有限公司、广西妈咪贝贝妇产科医院有限责任公司连续两年发生亏损。

采购违约是指贝因美因没完成约定的采购量而需要赔付违约金。

财报内容显示,贝因美子公司澳洲贝因美曾与Darnum Park Pty Ltd签署《产品购买协议》,协议约定需向Darnum Park Pty Ltd采购不少于3000吨的婴幼儿基粉产品及相关产品。由于相关协议到期终止,澳洲贝因美未足额履行采购义务,根据相关协议违约事项约定,贝因美2022年计提违约损失6134.35万元。

财报指出,截至2022年12月31日止,贝因美应收账款余额为10.07亿元(超全年总营收1/3),坏账准备余额为4.74亿元,账面价值为5.33亿元。“由于贝因美应收账款账面价值较高,对财务报表影响较为重大,计提坏账准备涉及管理层的重大判断与估计,所以我们将应收账款减值识别为关键审计事项。”

红星资本局致信咨询贝因美应收账款余额高企主要原因,定3000吨采购量的依据及无法达成目标的原因,贝因美投资多年亏损联营企业原因等问题,截至发稿时,对方暂无回应。

(二)

供应商管理问题、过亿项目延期

深交所发年报问询函

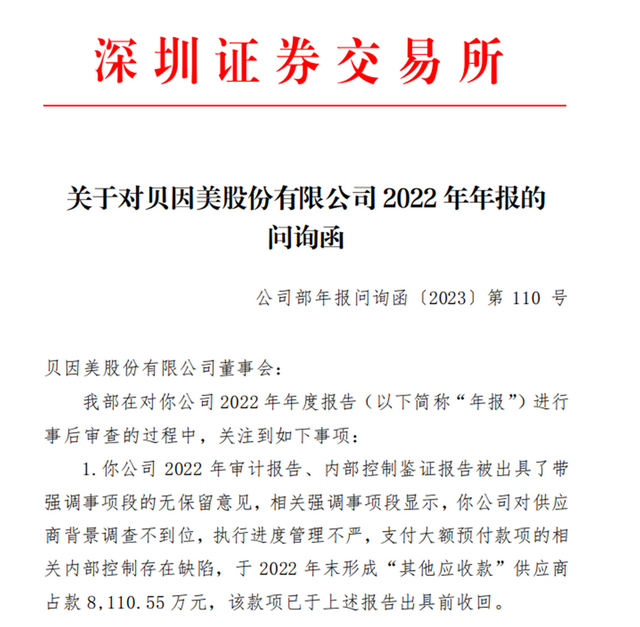

年报发出后约十天,深交所对贝因美下发了年报问询函。

截图自年报问询函

截图自年报问询函对于贝因美第一至第四季度营业收入较为接近但第三、四季度净利润大幅下降且第四季度出现亏损情况,深交所要求其说明原因及合理性。

对于应收账款高企问题,深交所要求贝因美说明报告期末应收账款前五大欠款对象、近三年交易金额、关联关系等信息。同时,还要求贝因美说明应收账款期末账面余额较大的原因及合理性,说明是否存在通过不当放宽信用政策等方式向经销商或客户压货虚增收入、跨期提前确认收入的情况。

对于采购违约事宜,深交所要求贝因美说明约定每年采购不少于3000吨的主要考虑、合理性及在报告期集体补偿款的合理性等问题。

而对于大部分联营企业出现亏损的情况,深交所要求贝因美说明联营企业与公司、公司董事、监事、高级管理人员、控股股东、实际控制人是否存在关联关系或其他利益往来等。

问询函提到,贝因美2022年审计报告、内部控制鉴证报告被出具了带强调事项段的无保留意见。相关强调事项段显示,贝因美对供应商背景调查不到位,执行进度管理不严,支付大额预付款项的相关内部控制存在缺陷,于2022年末形成“其他应收款”供应商占款8110.55万元,该款项已于相关报告出具前收回。

深交所要求贝因美说明供应商管理制度、预付款项支付制度存在缺陷的具体情形、对财务报告的潜在影响等信息及采取的整改措施。

2023年4月29日,贝因美披露《关于部分募投项目延期的公告》称,决定将“年产2万吨配方奶粉及区域配送中心项目”的预定可使用状态日期由原预计的2022年9月30日延期至2023年9月30日。截至公告披露日,项目累计支付募集资金为1.62亿元。延期原因是近年来外部经营形势严峻多变,造成施工组织难度加大,工程纠纷矛盾突出,导致本项目进度严重滞后。

(三)

盈亏交替背后

盈利能力未得改善

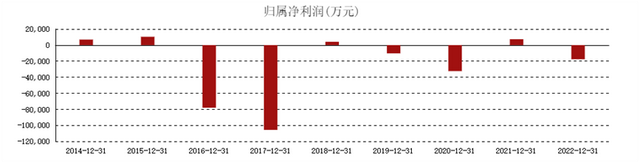

值得注意的是,深交所还提到了贝因美近几年出现盈亏交替的情形。

红星资本局注意到,2014年、2015年,贝因美归母净利润均为正,分别为6889万元、1.04亿元,2016年、2017年,贝因美净利润又均为负,分别为-7.81亿元、-10.57亿元,2018年贝因美实现了净利润0.41亿元,2019年、2020年又分别实现净利润-1.03 亿元、-3.24亿元,2021年实现净利润0.73亿元,2022年再次亏损。

截图自东方财富网

截图自东方财富网深交所问询贝因美盈亏交替的原因及合理性,并要求其说明是否背离行业趋势,是否存在对财务报表进行不当盈余管理的情形。

红星资本局注意到,在盈利少亏损多的几年内,贝因美的资产负债率持续高企。2013年-2018年,贝因美资产负债率整体呈上涨趋势,分别为23.15%、24.45%、31.12%、51.60%、62.76%、63.38%,2019年-2022年其资产负债率在60%上下浮动,这在整个奶粉行业都算得上较高。2022年中国飞鹤(06186.HK)资产负债率为28.27%,澳优(01717.HK)为43.19%,雅士利国际(01230.HK)为25.00%。

而在盈亏交替的背后,是贝因美的盈利能力未能成长起来。

2018年、2021年贝因美虽然实现了盈利,但原因却主要是非主营收入和缩减开支。以2018年为例,贝因美归母净利润为0.41亿元,那年,贝因美通过卖房获得收入,确认收益为2629.46万元。

而从毛利率来看,贝因美的盈利能力并未得到改善。

2017年至2021年,贝因美的毛利率总体趋于下滑。2017年,贝因美的毛利率为60.12%,2021年则为46.92%。2022年,贝因美的毛利率下降3.55个百分点至43.37%。

贝因美解释称一是受严峻的市场环境及第二次配方注册进展影响,产品的销售折扣较上年增加,二是部分原料价格上涨导致毛利率同比下降。

对于资产负债率水平较高情况,红星资本局咨询贝因美原因及改善举措等问题,截至发稿时,对方暂无回应。

红星新闻记者 俞瑶 张露曦

编辑 杨程