产能扩张项目再跳票,贝因美全年目标实现无望

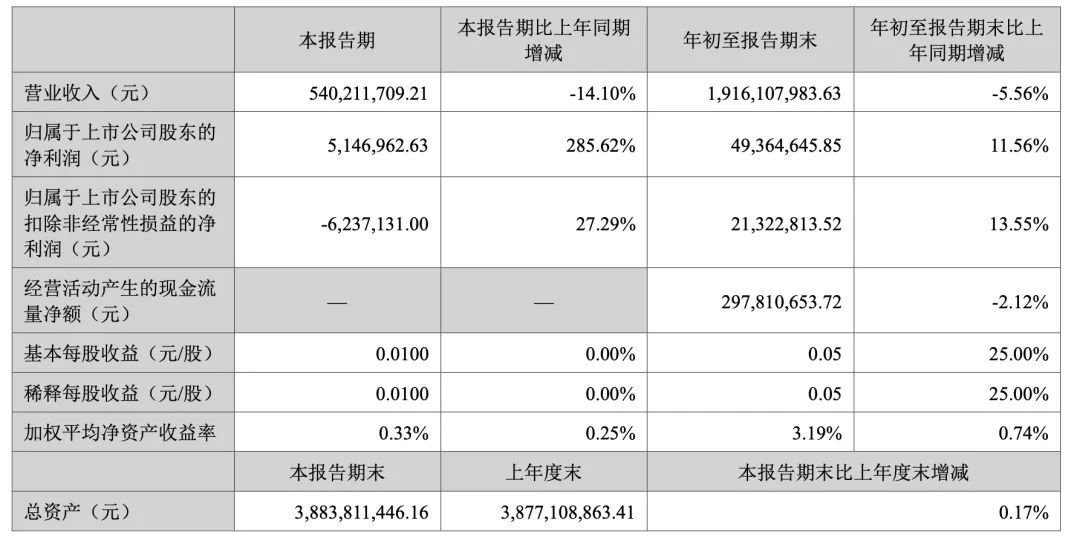

10月31日,贝因美发布三季报:今年前三季度,公司总营收为19.16亿元,同比下滑5.56%;归母净利润约4936.46万元,同比增长11.56%;毛利率47.02%,同比提升了5个百分点。

营收下滑5%

毛利率的增长并不意味着公司盈利能力有实质性提升。

贝因美近年财报显示,公司毛利率表现与其库存情况成反相关。去年同期,公司41.9%的毛利率处于近三年最低谷,而当时存货周转天数大幅降低,从2021年的184天减少至99.71天。

此外,贝因美前三季度销售费用较去年同期增长6.32%至6.17亿元,营收却未能实现同步增长,导致今年销售费用率增长至32%,同比上涨3.6个百分点;库存周转天数也增长至116.65天。

将两项数据结合来看,去年前三季度,贝因美或因促销清库存影响了公司毛利率,这表明公司产品定价能力较弱,替代品多。

结合产品来看,公司官网中除了婴幼儿奶粉,还有成人奶粉、零食、辅食、母婴用品等,但从财报来看,贝因美去年85%以上营收来自于奶粉产品,而其中绝大部分是婴幼儿奶粉。

鲸参谋电商数据显示,我国婴幼儿奶粉行业集中度较高,2023年1-4月,市场CR10(市场占有率前十品牌)占比约79%,包括爱他美、飞鹤、皇家美素佳儿、至初、金领冠、君乐宝、合生元、美赞臣、启赋和伊利。然而作为最早一批崛起的国产奶粉品牌,贝因美已在其核心板块掉出前十。

事实上,随着近年国内生育率持续承压,婴幼儿配方奶粉需求萎缩,市场规模自去年出现负增长,进入存量竞争。市场认为,随着今年婴幼儿的食品安全新国标正式实施,对奶粉企业的资金、技术研发、工艺、原材料、品控管理、产品检测等方面都提出更高要求,将会进一步加速行业洗牌。

不同于销售费用的增加,贝因美今年前三季度研发费用为1258万元,同比下滑15.24%。公司在5月的投资者关系活动中表示,未来新品规划将不限于母婴奶粉、儿童辅零食、成人营养品等,进入全家营养品领域。

产能扩张再跳票

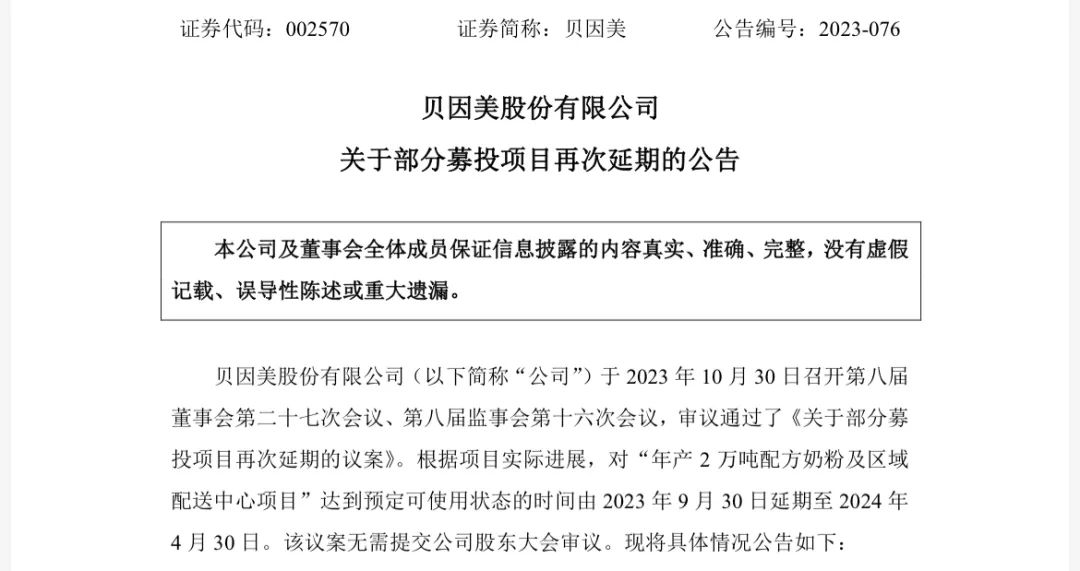

10月31日,贝因美宣布其“年产2万吨配方奶粉及区域配送中心项目”(下简称为“2万吨奶粉项目”)再次延期,预定可使用状态时间由2023年9月30日延期至2024年4月30日。

该项目曾被看作是贝因美部署多元产品的重要举措,以非公开发行股票的方式向特定投资者发行5752.3万股人民币普通股(A股),发行价为4.5元/股,共计募集资金2.59亿元,扣除与发行有关费用后实际募得资金2.52亿元。

贝因美方面表示,该项目完成后,公司将新增年产10000吨婴配羊奶粉、5000吨婴配有机奶粉和5000吨奶基营养品的产能,达成后可增加销售10亿元以上。

按照最早计划,这一项目本该在去年9月30日完成,连续两次“跳票”也让市场和投资者对公司资金规划、执行等能力提出质疑。

贝因美对延迟原因作出解释表示,近年来外部经营形势严峻多变,施工组织难度加大,工程项目验收中部分问题需要根据最新规范进行整改,并表示项目延期不会对公司目前的生产经营造成不利影响,符合公司长期发展规划。

事实上,目前贝因美并不缺产能,反而是已有产能利用率并不高。半年报披露,目前贝因美旗下6个生产主体公司总设计产能为12.23万吨/年,但实际产能仅6.8万吨,整体产能利用率不足56%。

全年目标难实现

2022年11月,贝因美公布了公司第二期股票期权激励计划,并定下未来三年公司业绩目标。

该计划向业务骨干、特别贡献人员和预留激励对象授予股票期权,以营收和归母净利润为标准,拟定未来三年公司的业绩激励目标,分别为2022年35.40亿营收/1.2亿净利润、2023年66.37亿营收/4亿净利润、2024年106.19亿营收/8亿净利润。

从去年业绩表现来看,这一激励计划的提振作用并不高。

贝因美2022年总营收为26.55亿元、归母净利润为-1.76亿元,营收目标达成率仅为75%。以今年前三季度19.16亿元的营收表现来看,即便第四季度冲刺,贝因美想要完成全年66.37亿元的目标也近乎不可能。

除此之外,公司2024年要达到106.19亿元的营收目标也显得有些“激进”。交银国际调研报告显示,婴幼儿配方奶粉行业中,53%的销售额来自一段和二段奶粉(面向12个月内的婴儿),另外42%销售额来自三段奶粉(12-36个月的婴儿),也就是说,新生儿数量对婴幼儿奶粉市场的影响跨度将高达三年。

公司在《2020年-2024年发展战略规划纲要》并提及两个目标,一是产品销售规模重回行业“三甲”,二是构筑营收破千亿的母婴生态圈。但从目前情况来看,公司距离这两个目标都有不小的距离。

食品产业分析师朱丹蓬告诉《国际金融报》记者,“贝因美重回第一军团应该是不可能的一件事”,市场已经没有太多的空间留给贝因美,近几年行业大浪淘沙,存留下的企业的护城河都很宽、很深,综合实力非常强,贝因美想要重新崛起的可能性不高。