【中原食品饮料】好想你(002582)2024年中报点评:线下市场高增,销售费率高企

(来源:中原证券研究所)

投资要点:

公司发布2024年中报:20241H,公司实现收入8.16亿元,同比增16.44%;实现扣非归母净利润-0.36亿元,同比增29.59%。2024Q2,公司实现收入3.23亿元,同比增12.66%;实现扣非归母净利润-0.51亿元,同比降19.83%。

收入实现高增长,其中量增幅度更大。20241H,食品主业销量18790.80吨,同比增长55.69%,量的维度实现了高增长。同期,食品主业收入7.61亿元,同比增长17.89%,收入端的增长也较好。分品类看,红枣制品实现收入5.98亿元,同比增长21.4%;其它类别共计实现收入1.28亿元,同比增长19.5%。包括红枣和健康锁鲜在内的各个品类本期都实现了较高的销售增长。本期,红枣制品的销售占比达到73.3%,同比提升3个百分点,仍是公司的核心品类;锁鲜类占比4.28%,同比下降2.25个百分点。但是,公司二季度销售商品现金流同比下降13.03%,归母扣非净利润由增转降,指标出现反转迹象。二季度是传统的消费淡季,销售是否走弱仍需要观察三、四季度的情况。

省外市场增长较好,省内、省外及电商三大市场的销售占比均衡。20241H,省外、省内、电商三大市场分别实现收入2.92、2.28和2.58亿元,同比分别增长68.29%、-0.48%和-2.37%,在销售结构中的占比为35.81%、27.88%和31.58%。省外线下市场较高、较快地增长,这是公司主动开拓线下的成果。截至中期,公司产品覆盖终端网点超过3万家,覆盖零食专卖门店超过2万家。其中,专卖门店的销售占比达到26.29%,占比接近电商。此外,省内、省外和电商三大市场的销售贡献基本相当,公司当前的收入结构较为均衡。

毛利率提升;销售费率高企,导致净亏损。20241H,公司的综合毛利率提升0.85个百分点至24.74%。本期,公司的期间费用率达30.44%,其中销售费用率达22.74%,高企的费用率是导致公司净亏损的主要原因。伴随省外线下市场的高增长,预计销售费用会持续高企,但是未来销售费率会随规模扩大而下行。

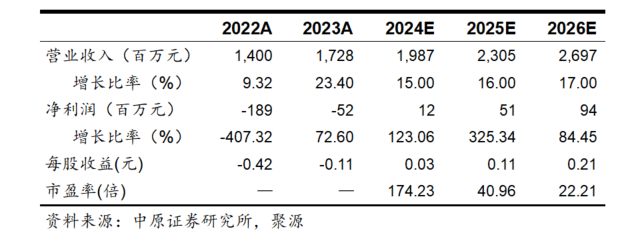

投资评级:我们预测公司2024、2025、2026年的每股收益分别为0.03、0.11和0.21元,参考9月24日收盘价,对应的市盈率分别为174.23、40.96和22.21倍,给予公司“谨慎增持”评级。

风险提示:社会消费疲弱,冲击各个消费市场,销售的不确定性较大。线下零售市场仍在探索新模式和新出路,公司产品很大程度上依托于线下零售,销售波动较大。

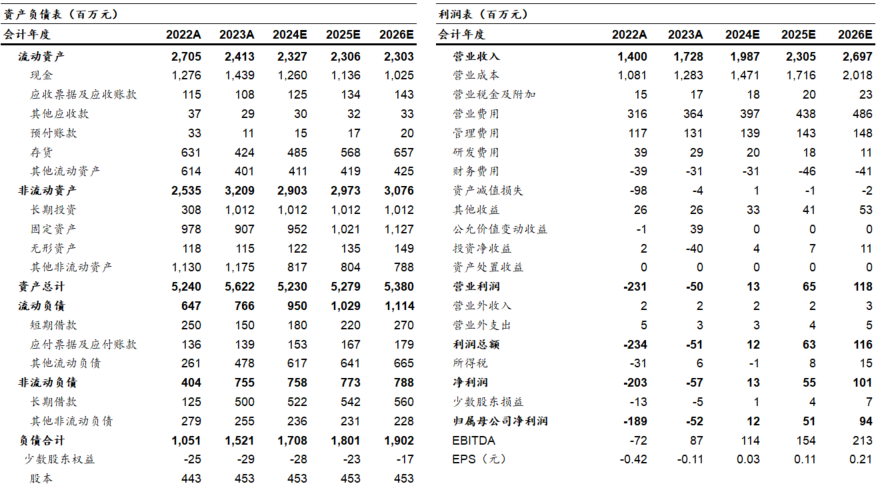

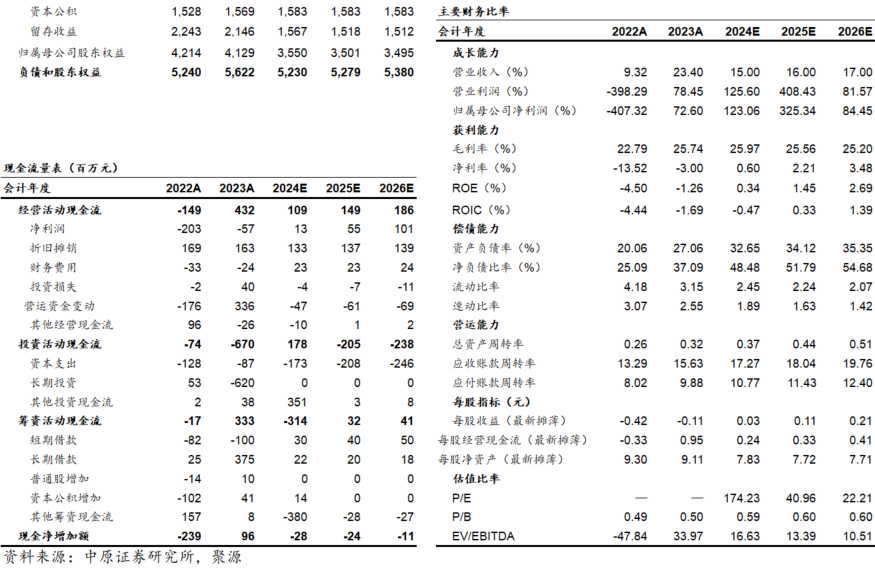

财务报表预测和估值数据汇总

免

责

声

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: