比亚迪王传福,提前对决华为余承东

来源:极点商业

比亚迪与华为竞争上,虽然同样是在做智驾,但与华为相比,二者路线,表明其根本不是一个类别的企业。

作者|顾 逍

编辑|杨 铭

最近一段时间,作为全球销量第一的新能源车企,比亚迪的“全民智驾”战略,在业内外引发了广泛关注。

六万多的车,能直接配智驾。

把价格打下来的比亚迪,凭借对智驾“全民化”“普及化”理念的强调,迎来了广泛的好评。

随着舆情的发酵,此类声音愈演愈烈,甚至有声音称,比亚迪这一招,直接把华为鸿蒙智行的技术流干翻了,是为一场对高端技术派的压倒性偷袭。

真的是这样吗?

01

比亚迪突然掀桌子

这几年,车圈很卷,竞争激烈,掀桌子的事情也很常见。

原本,就是打打价格战。

在这件事上,比亚迪也一直很积极,几乎从不缺席。但进入2025年,选择以智能驾驶平权的方式打开新局面,着实还是让人惊了一跳。

王传福一句,比亚迪的智驾是“全民的智驾”“好技术就应该人人可享”。几万块的新能源车,就有了智驾能力。

原本,智驾都是车企作为产品溢价的核心能力,在此之前至少也要到20万级的车上才有标配。但如今,比亚迪大手一挥,直接把价格打了下来,几万块的车都免费标配了。此情此景之下,谁还敢拿智驾来作为溢价呢?

换句话说,一夜之间,智驾的定义权,落在了比亚迪手里。

所以接下来,人们看到。第二天一大早,华为车BU董事长余承东就隔空“喊话”,“智能驾驶凑合能用与好用并安全,是完全不同的境界!就像打电话有网就行,上网就需5G!”

言外之意,再清楚不过。华为的智驾是5G,比亚迪的天神之眼C是“有网就行”。

但越是强调什么,越在乎什么。显然,老余有些着急了。

要知道,一直以来,比亚迪都被贴上“不重视智驾”的标签。很多人可能都还记得,王传福在股东大会上,对自动驾驶的犀利言论:“都是扯淡,都是忽悠,就是皇帝的新装,只是被资本裹挟和炒作的一个概念,最终就是一个高级辅助驾驶!”

而华为恰恰相反,不仅一直是智驾的头部玩家,并且其智驾能力,还长期被视为金字招牌。不少车企与华为合作,看重的都是华为的智能化能力。也因此,不少消费者愿意支付溢价,来购买鸿蒙智行的高阶智能化体验。

可这下好了,比亚迪直接把智驾能力打成了标配,并且还下放到了几万元的车上。余承东不得不急,因为消费者经过了普及的市场教育,要再想把智驾卖出高价,显然就要难得多了。

值得一提的是,比亚迪下放给低价车型的智驾能力有限,最低配的C版本(DiPilot 100),也没有城市NOA功能――想拥有与华为一样城市NOA的比亚迪车型,也要20万以上。

但妙就妙在,比亚迪打出了科技平权的旗帜。在用户心智上,已经建立起的智驾普及的意识。在智驾定义权这场战役上,消费者记住了比亚迪。

而更重要的是,在当前智驾发展阶段,决定各家技术水平最重要的因素,其实是路测数据。而比亚迪作为全球新能源销量第一的车企,理论上也有着比华为更丰富的路测数据。一旦智驾普及化拉开序幕,其得到的乘数效应,也将推动智驾能力的快速进化。

显然,这一回,华为真的遇到对手了。

02

比亚迪和华为,

本质不在一条路上

回到一开始的争议,有认为比亚迪的技术平权意义,要大于华为为代表的技术探索派。

实际上,不止华为,可以说国内目前包括理想、蔚来、长城等一系列车企,对于智能驾驶的核心路线,都是以讲究技术探索为核心,并以谨慎分级的方式,对自驾技术作出分级释放的路线。

但相较而言,平民路线,往往更能一呼百应。这也是比亚迪智驾战略能引发巨大关注的重要原因。

可技术发展,不是请客吃饭,不是你好我好。而是需要坐冷板凳,敢于冒险,敢于投入,敢于面对未知的。相比起探索技术无人区的华为,从真实促进行业发展的角度来看,比亚迪的平权路线,真的是条好路吗?

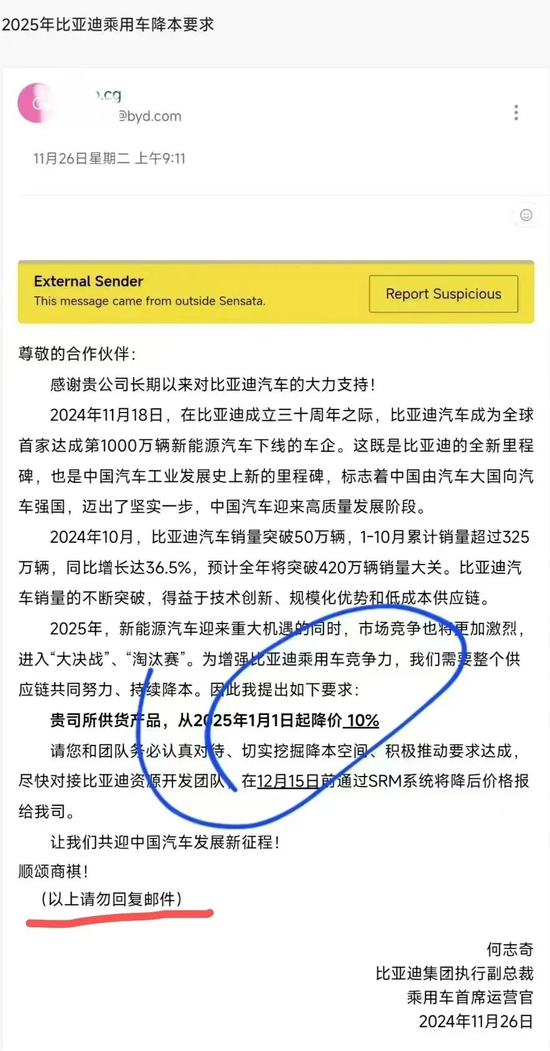

回答这个问题,或许可以从比亚迪的一封意外留出的内部邮件,找到答案。

去年底,署名比亚迪集团执行副总裁、乘用车首席运营官何志奇的一封内部邮件,在网络上疯传。邮件里,比亚迪先说了自己成立30年的成绩,又说了今年的销量预计要突破420万辆。但紧接着话锋一转,销量是高了,明年竞争也更激烈了。“所以为了增加竞争力,我提出这个要求:贵司(合作伙伴)所供货产品,2025 年降价10% 。”

这意味着,比亚迪的平权,其实是以牺牲供应链为代价去实现的。从消费者的角度来看,能够买到价格实惠的车自然是件好事。但从整个产业的角度出发,如果供应商被引导着不断去压低成本,这对整个产业链的影响究竟是利是弊,就需要打上一个问号。

实际上,汽车产业的核心,并非整车制造厂,而是背后庞大的供应商体系。

作为传统汽车强国,德国和日本之所以能够取得今天的成绩,并非因为他们拥有大众、丰田这样的知名品牌,更是因为在几十上半年的发展中,培育出了一批实力强大的供应商。

例如,德国的博世、大陆集团、采埃孚,日本的电装、爱信、住友电工等,这些公司当年与大众、丰田等车企共同成长,形成了“有肉一起吃,有汤一起喝”的合作模式,最终才有了今天的行业巨头。

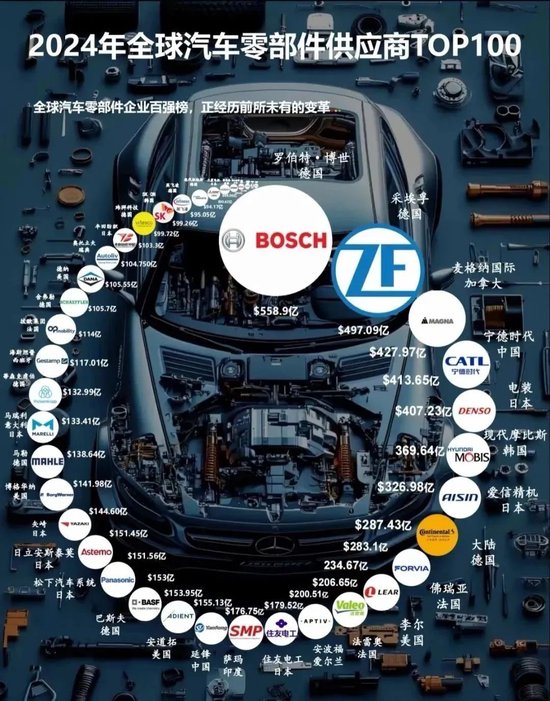

然而,根据《Automotive News》发布的2024年全球汽车零部件供应商排行榜,前100名中,中国企业仅有15家,而前50名中仅占5席。这说明我国的供应商整体实力尚显不足,仍需要时间和空间来成长。而供应商的可持续发展,离不开合理的利润空间。

如果一家车企,并不以追求领先技术的核心,而是将价格普及化作为重要关注点。那么传导到供应链上的,必然要求供应商不断控制成本,而供应商则可能因此将卷技术转为降本,这样的合作模式,对于一个技术主导的行业,真的是有利的吗?

而如果发起这项运动的企业,还是行业的头部企业,那其影响和意义,又将给这个行业带来哪些变化呢?这个问题,值得深思。

而从彭博社的报道来看,比亚迪对于供应商的账期,在不断拉长,甚至要长于不少新势力企业。GMT公司对比亚迪的财政数据研究显示,2023年比亚迪的结款周期为257天,2024年上半年的真实净债务已经达到3230亿元人民币。

这一点,与强调技术的特斯拉相比,形成鲜明对比。去年11月,特斯拉副总裁陶琳发文称,2024年特斯拉对供应链伙伴的付款周期,只需要90天左右。

回到与华为的竞争上,虽然同样是在做智驾,但二者的路线,表明其根本不是一个类别的企业――不过,中国汽车产业的未来发展,需要智驾平权的比亚迪,也需要不断推动高端升级的华为鸿蒙智行。

03

比亚迪的智能化难题

实际上,从比亚迪自身发展智能驾驶而言,当下“天神之眼”还面临着不小的挑战,未经真正血战考验。

比如,“天神之眼”号称覆盖全场景智驾,但对比华为鸿蒙智行、特斯拉FSD的丰富实战经验,比亚迪由于智驾起步较晚,算法迭代更多还停留在营销话术之中。这也引起了部分人士的疑问,看似技术普惠,是否有沦为“话术参数”,用户实际体验与高调宣传不相匹配的风险?

智能驾驶的本质,是人工智能。而比亚迪,作为一家传统的制造业企业,之所以动身缓慢,一个重要原因在于,制造业企业往往并不擅长于数据和软件。

具体来看可知,智能驾驶系统主要由算力、大数据、算法三大要素组成。

虽然比亚迪已经开始自研智驾芯片,但目前仅定位于80~100Tops的低算力平台,与行业内高算力芯片(如英伟达Orin X、地平线征程系列)的技术水平相比,存在明显差距。

这意味着,即便能够如期流片并量产,其性能和市场竞争力仍存疑。此外,自研芯片的研发周期长、资金投入高,而比亚迪在智能驾驶领域起步较晚,如何在短时间内追赶甚至超越已有头部企业,是一个巨大的挑战。

智驾域控方面,根据2024年数据,比亚迪智驾域控的市场份额仅为3.1%,排名国内第八,与德赛西威31.2%的市场份额相比差距悬殊。尽管比亚迪电子未来有望通过整车销量增长带动智驾域控出货量,但目前的市场占有率表明其在智驾域控领域的竞争力较弱。

此外,比亚迪在智能驾驶算法上的自研能力也相对薄弱,尤其是在高端车型上,仍然需要依赖Momenta和华为等外部合作伙伴的技术支持。

这种模式虽然短期内可以弥补技术空白,但也意味着比亚迪在核心技术上缺乏自主性,未来可能受到合作方技术路线或商业策略的制约。而算法自研的进展也主要集中在中低端车型,能否真正满足市场对智能驾驶体验的期待仍是未知数。

可见,与小鹏、华为、蔚来等竞争对手相比,比亚迪在智能化领域的技术投入显然起步更晚。

这导致比亚迪在技术路线的探索上缺乏前瞻性,更多是被动跟随行业趋势。例如,华为通过“智选车”模式快速抢占市场,小鹏则凭借自研算法和用户体验领先一步,而比亚迪在智能驾驶上的技术积累和用户口碑尚未形成,这必然会导致其错失部分注重智能化体验的用户群体。

而比亚迪虽然凭借其强大的整车制造能力和垂直整合优势,在智能驾驶领域展开了全面布局,但目前仍面临技术短板、市场竞争力不足、自主性缺乏等问题。如果不能在尽快核心技术上实现突破,智能驾驶只可能成为比亚迪发展的掣肘,而非助力。

至于谈到比亚迪和鸿蒙进入决战,这似乎还早了些。