豪迈科技 | 2024 年三季报点评:业绩符合预期,Q3 单季度营收同比+26%

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫

投资评级:买入(维持)

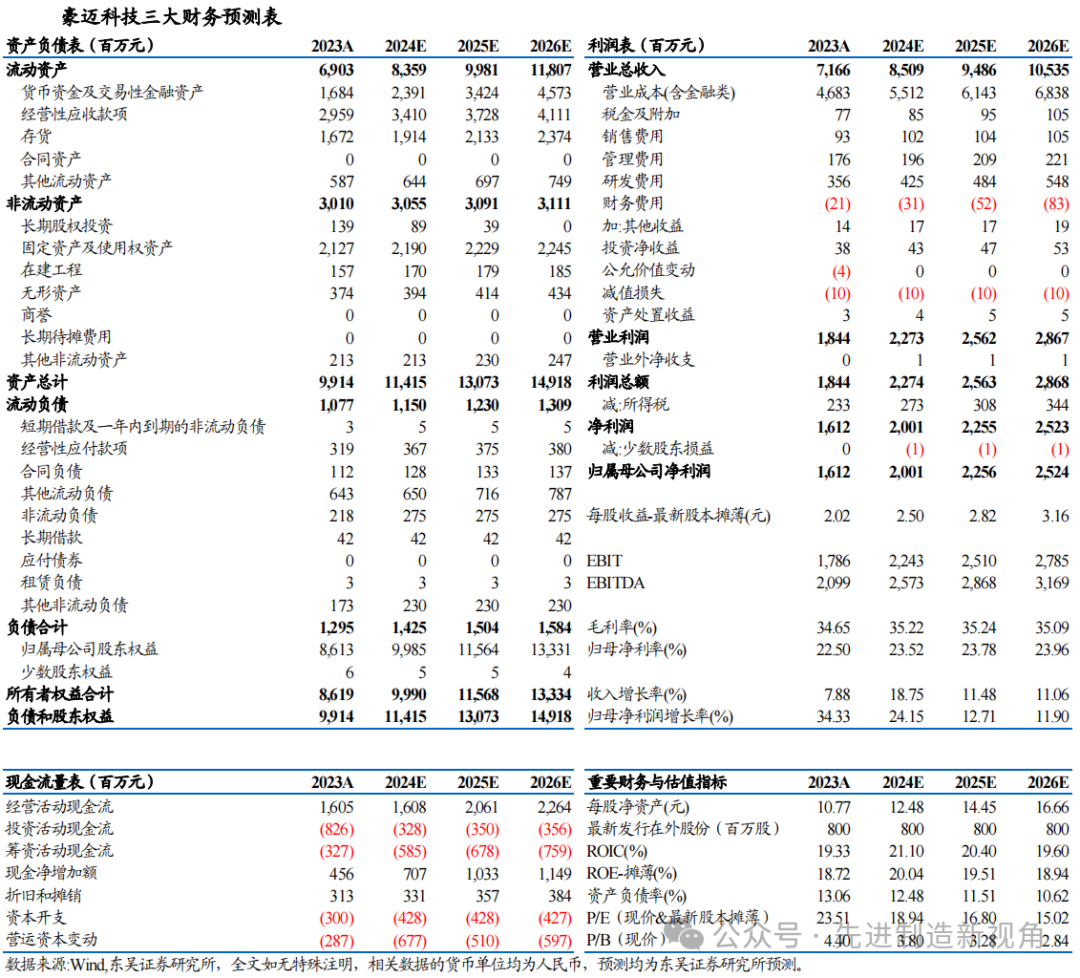

2024 年前三季度公司实现营收 63.65 亿元,同比+20.05%,实现归母净利润 14.17 亿元,同比+21.23%,实现扣非归母净利润 13.48 亿元,同比+18.33%,2024 年前三季度公司营收增长较快主要系公司三大业务(轮胎模具、大型零部件、数控机床)市场拓展卓有成效,均取得了可观的增长。

单季度来看,公司 2024Q3 单季度实现营收 22.27 亿元,同比+26.24%,实现归母净利润 4.57 亿元,同比+15.93%,实现扣非归母净利润 4.39 亿元,同比+14.58%。Q3 单季度归母净利润增速低于营收增速主要系管理费用、研发费用和财务费用(汇兑损益)单季度增速较快。

2024 年前三季度公司毛利率为 34.94%,同比+0.92pct,其中 2024Q3 单季度公司毛利率为 34.43%,同比-1.68pct,环比-0.58pct。Q3 单季度公司毛利率小幅下滑,我们判断主要系轮胎模具业务内销占比提升,而内销毛利率要低于外销毛利率。2024 年前三季度公司销售净利率为 22.29%,同比+0.26pct,其中2024Q3 单季度公司销售净利率为 20.52%,同比-1.79pct,环比-3.12pct。Q3 单季度销售净利率降幅略高于毛利率主要系本期管理费用和研发费用支出较多。

期间费用方面,2024 年前三季度公司期间费用率为 9.62%,同比+1.11pct,其中销售/管理/财务/研发费用率分别为 1.32%/2.82%/0.31%/5.17%,同比-0.03pct/+0.29pct/+0.48pct/+0.37pct,公司期间费用率略有提升,其中管理费用率与研发费用率增幅明显,主要系员工薪酬提高与加大研发投入。财务费用率提高主要系汇率变动导致的汇兑损失增多。

轮胎模具业务:公司持续自主研发、更新换代模具制造专有装备,推动自动化产线改造,不断进行工艺优化革新,在确保产品质量持续稳定的基础上提高生产效率和竞争优势。公司继续推动国际产能建设,泰国工厂于 2023 年 10月扩建完毕投入使用后,其产能持续提升;墨西哥工厂于 2024 年 4 月正式开业并投入生产运营,公司全球生产服务体系建设日趋完善,有利于更便捷的实现近距离服务客户。

数控机床业务:公司高档五轴数控机床业务拓展迅速,目前公司的系列化立式五轴加工中心、精密加工中心、超硬刀具五轴激光加工中心在华东、华南、东北、西北以及山东地区的透平机械、精密模具、汽车零部件、刀具加工、教育等领域推广应用。

盈利预测与投资评级

我们维持公司 2024-2026 年归母净利润预测分别为20.0/22.6/25.2 亿元,当前股价对应动态 PE 分别为 19/17/15 倍,维持“买入”评级。

风险提示

轮胎模具需求不及预期、原材料价格波动风险、境外子公司经营管理风险。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名