【华安证券・消费电子】领益智造(002600):全球精密制造领军者,AI硬件打开成长空间

(来源:华安证券研究)

全球领先的精密制造厂商,全产业链布局夯实竞争优势

领益智造深耕精密制造领域近二十年,通过并购整合江粉磁材、赛尔康等公司构建了覆盖基础材料、精密零组件、核心器件与模组的全产业链能力。公司精密功能件产品市场份额及出货量已连续多年稳居全球消费电子市场领先地位,产品应用领域自消费电子进一步渗透新能源汽车、光伏、储能等新兴市场。受益AI终端等新产品放量,公司2024年实现营收422亿元,同比增长30%。受产品结构调整、新品盈利能力较弱等因素影响,2024年公司实现归母净利润16亿元,同比下降15%。

AI驱动智能终端需求,公司卡位核心赛道

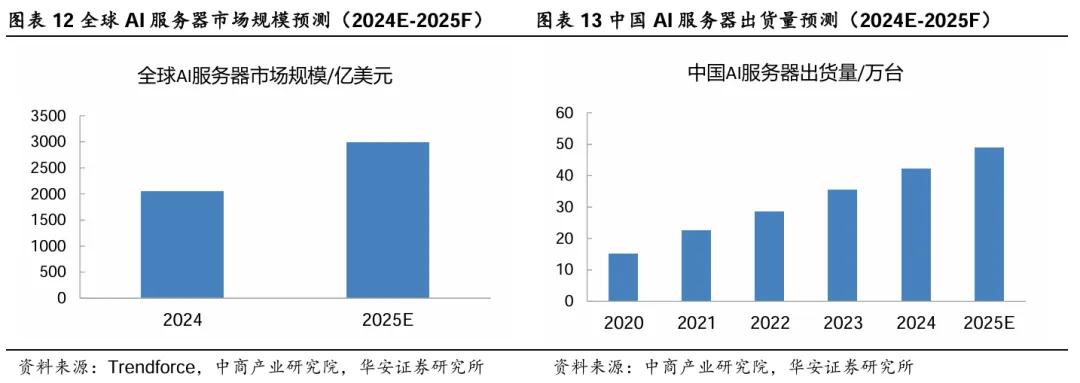

生成式AI与终端硬件深度融合,智能终端产品市场有望迎来高速增长。1)AI服务器:根据Trendforce数据,2024年AI 服务器相关行业价值约2050亿美元;预计2025年AI服务器细分市场价值提升至2980亿美元,占全球服务器行业总价值70%以上。从中国市场看,2020-2025年中国 AI 服务器出货量由15万台增至约50万台,5年CAGR达 27%。2)AI 手机:根据 IDC 预测,2024 年全球 AI 手机出货量达2.3亿部,渗透率约 19%;到 2028 年,全球 AI 手机出货量将达 9.1 亿部,4 年 CAGR 达 41%。3)AI PC:根据 MIC 预测,2028年全球 AI PC 出货量将达1.6亿台,渗透率达60%,2024-2028年CAGR达 200%。4)XR:根据 Wellsenn XR 预测,2023-2030年全球AI眼镜市场销量由24万副增至9000万副,7年CAGR达133%。5)折叠屏:头部厂商的硬件设计理念已向轻薄全能型跨越,根据 IDC 预测,2024-2028年,全球折叠屏手机出货量将由2500万台增至4570万台,4年CAGR达16%;中国折叠屏手机出货量将由 1070 万台增至 1730 万台,4年CAGR达13%。6)人形机器人:根据中商产业研究院数据,2023-2028年,全球人形机器人产业规模将由22亿美元增至206亿美元,5年CAGR达 57%;中国人形机器人产业规模将由18亿元增至387亿元,5年CAGR高达85%。

公司作为全球AI终端核心供应商,布局散热模组、碳纤维结构件、智能穿戴组件等关键部件。1)散热领域:公司具备多种散热零部件及相关产品的研发、生产能力和系统性散热解决方案,不锈钢超薄 VC 均热板及散热方案已应用于多款中高端手机并量产;2)碳纤维结构件:公司碳纤维结构件性能优越,有望逐步替代不锈钢材料进入折叠手机行业,已被行业头部客户相关机型采用并量产;3)智能穿戴:公司为全球 XR领域头部客户提供软质功能件、注塑件、散热方案、充电器等多款核心零部件;4)大功率电源与储能:子公司赛尔康利用平面变压器研发设计能力和生产经验,可为客户提供更优设计方案;5)人形机器人:公司具备机器人设计制造、应用等核心技术及系统集成服务能力,仿人类机器人结构件性能良好,能解决硬件散热问题;公司旗下领鹏智能与 Hanson Robotics Limited 签署谅解备忘录,将在人形机器人设计优化升级、量产测试等方面合作。

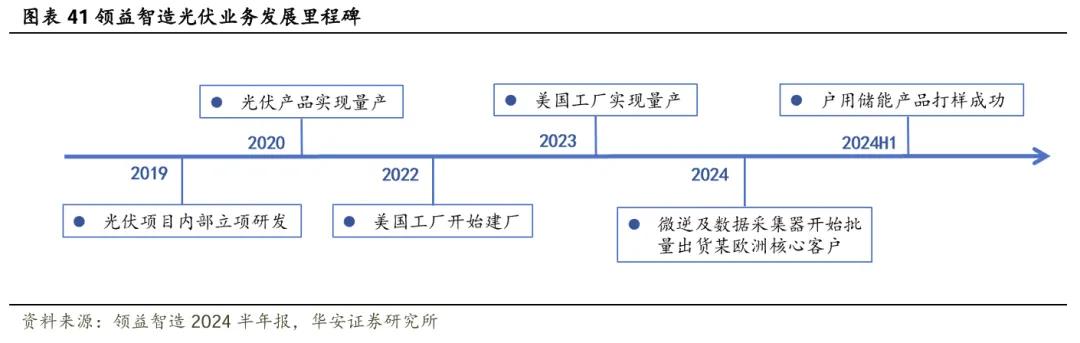

汽车与光伏业务构筑第二、第三成长曲线

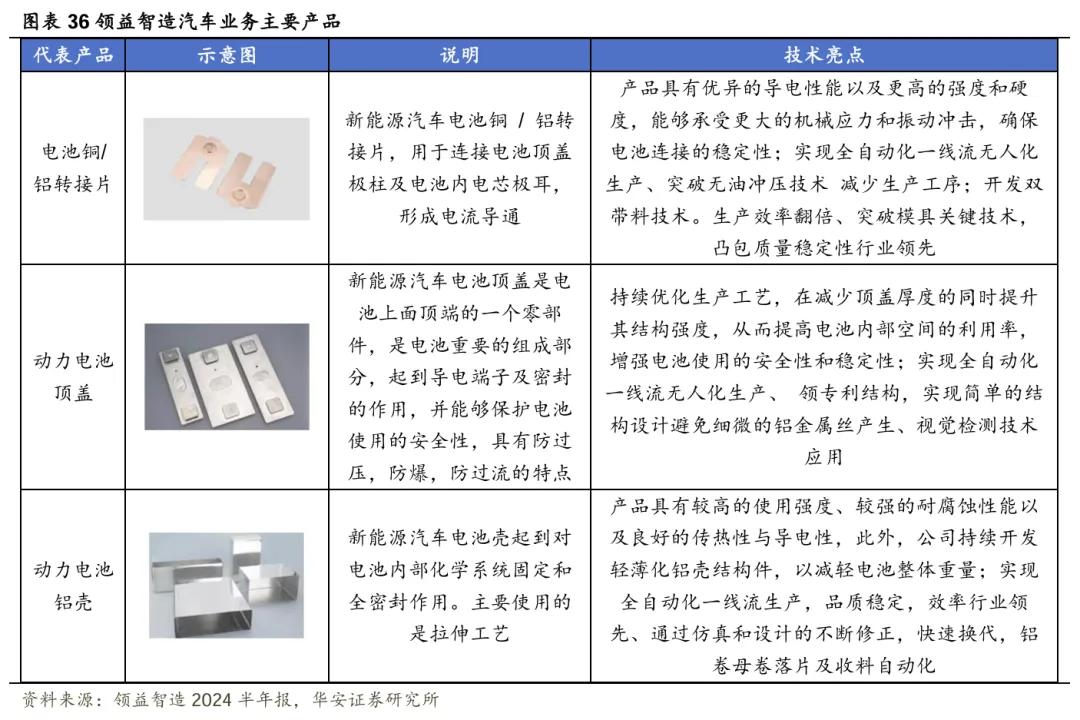

1)汽车:根据EVTank数据,2030年全球新能源车市场有望达到4405万辆,6年CAGR达16%;2025年全球动力电池结构件市场规模预计达768亿元,在动力锂电池材料成本中占比10%-16%。公司布局动力电池电芯铝壳、盖板、转接片等电池结构件产品。2023年子公司与德国某整车厂商旗下动力电池子公司签订《提名协议》,为其供应动力电池盖板、模切件以及相关注塑、冲压件。此外,公司正积极拓展汽车其他相关产品线,着力开发汽车散热模组、充电产品和车载充电机等产品。

2)光伏:根据IEA 预测,2024年全球光伏新增装机350GW,2030 年突破1100GW,6年CAGR达21%。公司光伏储能板块主要产品为微型逆变器、功率优化器、储能PCS及光伏无线网络通讯模块,并具备户外储能电源等新型储能产品的整体生产能力。公司以ODM模式与国际客户合作,凭借精密制造能力实现市场份额快速提升。

AI需求不及预期,公司研发不及预期,原材料价格波动,汇率波动风险。

1

领益智造:全球领先的精密制造厂商

1.1 深耕精密制造领域,下游市场多点开花

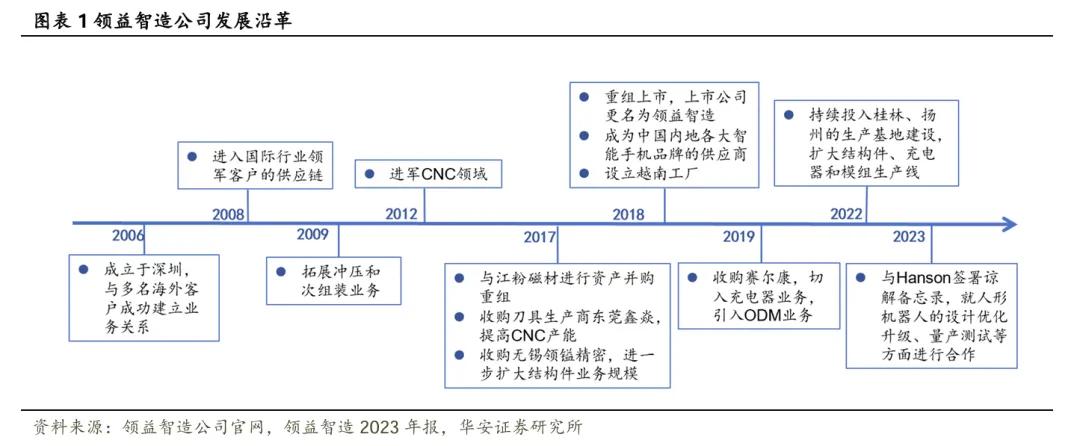

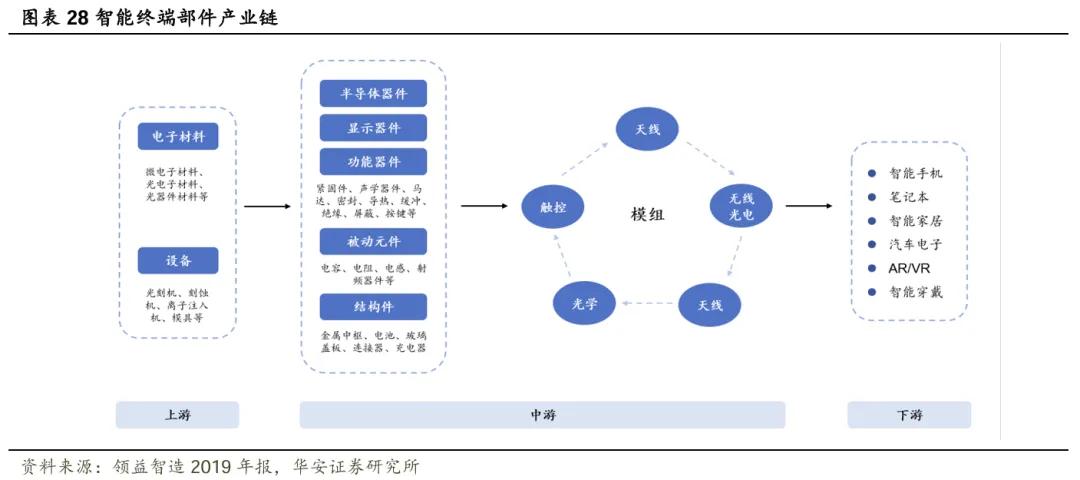

领益智造前身为领益科技,2006年成立于广东深圳,2017年与江粉磁材进行资产并购,2018年重组上市更名为领益智造。成立十余年来,公司深耕精密制造行业,先后并购了东莞鑫焱、领镒精密、赛尔康等公司强化产业链地位,其精密功能件产品市场份额及出货量已连续多年稳居全球消费电子市场领先地位,产品自消费电子市场进一步渗透新能源汽车、光伏、储能等新兴领域。

公司产品应用领域广泛,技术实力领先。公司以基础材料为突破,逐步向功能件、结构件、次组装、模组件、自动化等方向扩展与延伸,产品主要应用于AI终端设备及通讯、汽车、光伏储能等市场,应用覆盖游戏影音、工作办公、运动健康、家居生活等场景。公司掌握智能AOI检测系统及全自动产品检测反馈调节系统、高速精密冲压技术、冲压一件流、无人阳极线、CNC智能车间等多种先进核心制造技术及工艺,技术实力行业领先。

1)基础材料:代表产品有电磁屏蔽材料、导热材料、 微波介质陶瓷、陶瓷纤维、碳纤维,广泛应用于各终端电子设备和通讯产品;

2)精密零组件:包括结构件、功能件,涉及模切、冲压、CNC、注塑、印刷、组装等多重工艺;

3)核心器件与模组:包括线性马达、无线充电、充电器、软包配件、键盘、散热模组、5G射频器件、结构件等。

发行可转债蓄力研发与扩张。2024年,公司向不特定对象发行可转换公司债券募集资金总额为21.2亿元(调整后),扣除发行费用后的募集资金净额将投资于田心制造中心建设项目、平湖制造中心建设项目、碳纤维及散热精密件研发生产项目、智能穿戴设备生产线建设项目、精密件制程智能化升级项目、智能信息化平台升级建设项目。

1.2 公司股权架构稳定,经营管理完善

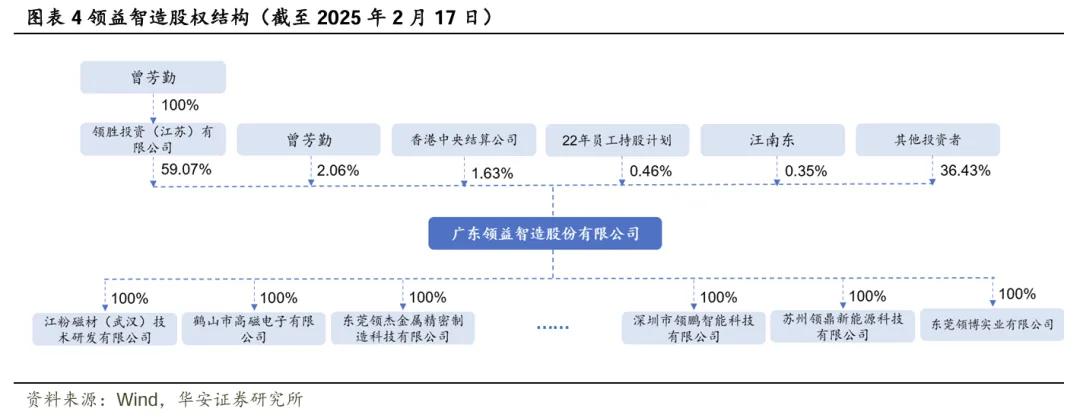

公司股权结构和组织架构稳定。截至2025年2月17号,领胜投资公司以59.07%的股份成为公司控股股东。公司创始人曾芳勤通过间接持股领胜投资、以及直接持股2.06%的方式,共持有公司61.13%的股份,成为公司实控人。在公司其余股东中,香港中央结算公司、22年员工持股计划、汪南东分别持股1.63%、0.46%、0.35%,其他投资者股份占比达36.43%。

推出多期股权激励计划,彰显公司发展信心。公司自成立以来分别于2018年、2021年、2024年共开展5次股权激励计划,激励标的为期权或股票,主要激励对象为公司高管、核心技术及业务骨干人员,股权激励总数达1.5亿股,期权总数达3.6亿份。

1.3 公司营收稳健增长

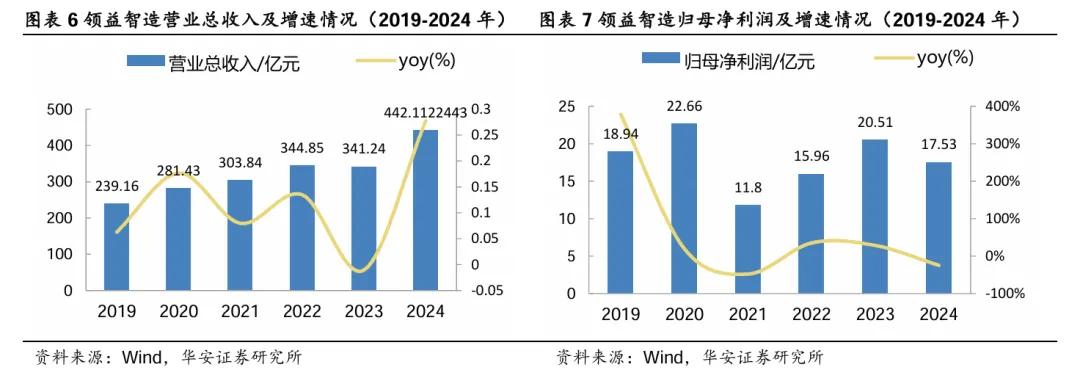

公司营收有望迎来高速增长,归母净利润波动较大。公司营业总收入由2019年的239亿元增至2024年的442亿元,年复合增长率达13%。2024年,受益公司AI终端等新产品放量,公司营业收入迎来高速增长,同比增长28%。公司归母净利润波动较大。2021年受疫情、原材料成本上升、新业务开拓投入增加等因素影响,公司归母净利润仅达12亿元,同比下降48%。2022-2023年公司归母净利润持续修复,2024年实现归母净利润18亿元,同比下降25%。

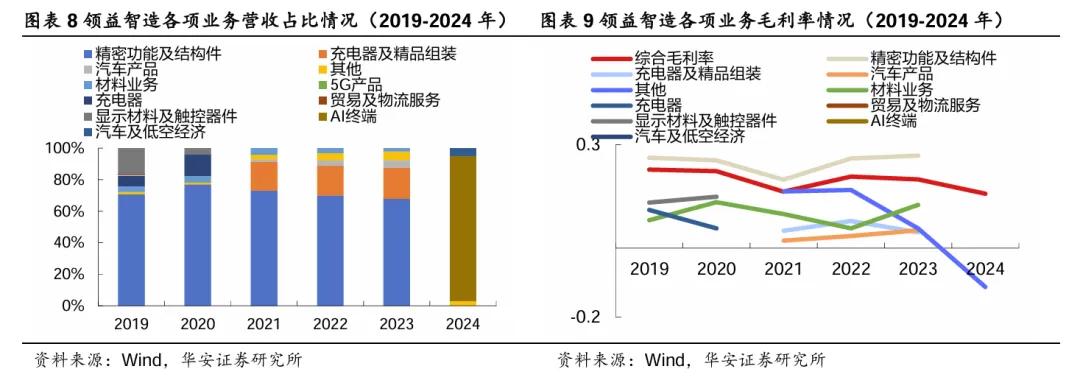

公司以AI终端为核心业务,2024年毛利率承压。1)从营收占比看,AI终端为公司第一大业务,2024年营收占高达92%;汽车及低空经济产品为公司第二大业务,2024年营收占比仅为5%。2)从毛利率看,2024年公司综合毛利率降至16%,主要归因于公司产品结构变动,毛利率较低的新产品业务大幅放量。

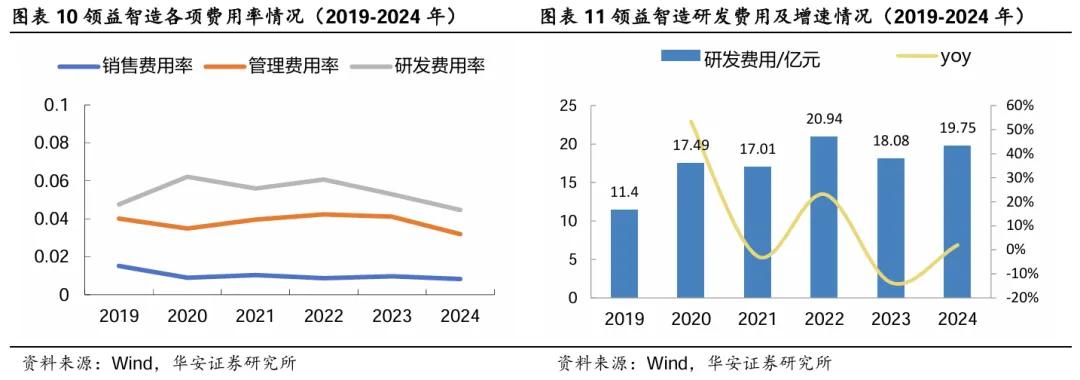

公司三费控制合理。2024年,公司销售费用率、管理费用率、研发费用率分别为1%、3%、4%,处于合理区间。从研发投入上看,2019-2024年公司研发费用由2019年的11亿元增至2023的20亿元,总体呈稳健增长态势,年复合增长率约达12%。

2

AI贡献智能终端产品市场新机遇

2.1 云侧/端侧AI迎来高速增长

受益云侧AI算力需求扩张,用于提供高容量、高性能数据存储和处理服务的超大型数据中心加速落成,AI服务器市场景气度有望持续攀升。根据Trendforce及中商产业研究院数据,2024年全球服务器行业的总价值将达到3060亿美元,其中,与AI服务器相关的行业价值估计约为2050亿美元;由于需求持续旺盛且产品平均售价较高,预计2025年AI服务器细分市场的价值将提升至2980亿美元,占全球服务器行业总价值的70%以上。从中国市场看,2020-2025年中国AI服务器出货量由15万台增至约50万台,年复合增长率高达27%。

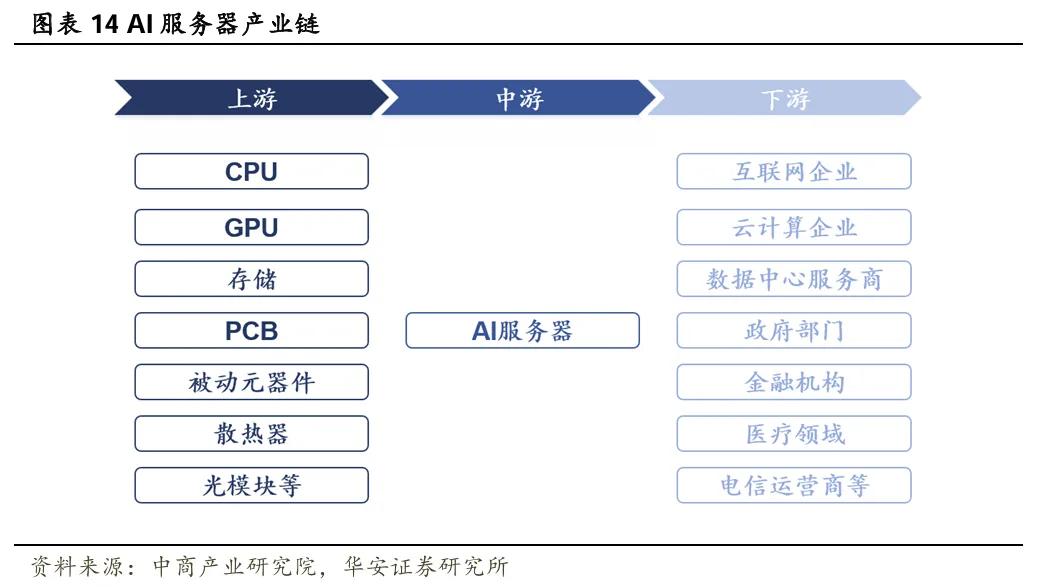

在AI服务器需求急剧上升的推动下,带动AI服务器产业链上下游收入扩张。AI服务器产业链上游为零部件,包括CPU、GPU、存储芯片、固态硬盘、PCB、被动元器件、散热器等;中游为AI服务器;下游为各类应用市场,包括互联网企业、云计算企业、数据中心服务商、政府部门、金融机构、医疗领域、电信运营商等。

端侧AI,是指在终端设备上直接运行和处理人工智能算法,允许终端设备在本地处理数据,不需要将数据发送到云端或服务器进行处理的应用。相较于依赖数据中心并在云服务器上运行的云端AI,端侧AI以其综合成本低廉、本地可靠性高、隐私保护性强以及个性化服务突出等优势而备受瞩目。产业链来看,端侧AI上游市场主体为核心技术与硬件提供商,负责提供数据、算法框架、AI芯片、传感器、处理器等硬件和软件;中游则是端侧AI集成环节,主要包括系统集成(端侧AI设备)与平台服务(端侧AI大模型);下游为应用领域,包括但不限于智慧安防、车载终端、智能手机等。

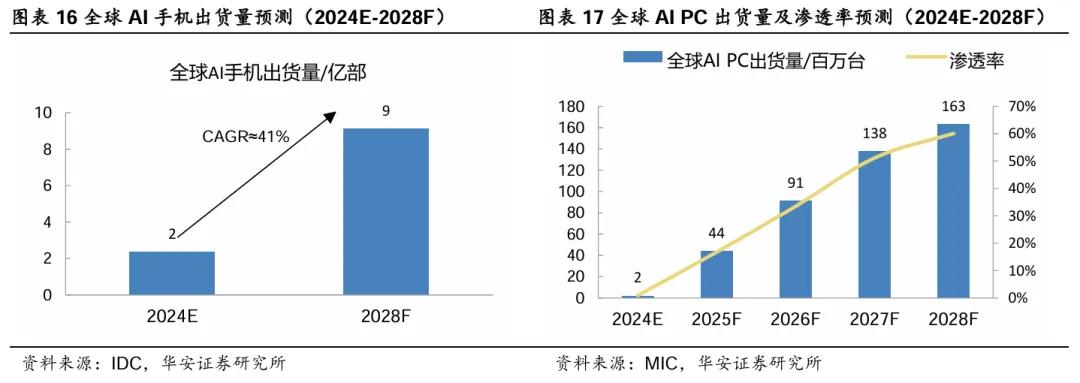

1)AI手机/AI PC:随着各大手机将生成式AI能力作为中高端产品升级的重点,智能手机产业链上下游从软硬件等各方面提供支持,AI手机有望加速渗透。根据IDC预测,2024年全球AI手机出货量达2.3亿部,渗透率约19%;到2028年,全球AI手机出货量将达9.1亿部,4年CAGR达41%。随着各大处理器供应商的AI PC规划逐步推进,众多AI PC上市或推动PC换机周期到来。根据MIC预测,2028年AI PC出货量将达1.6亿台,渗透率达60%,24-28年复合增长率高达200%。

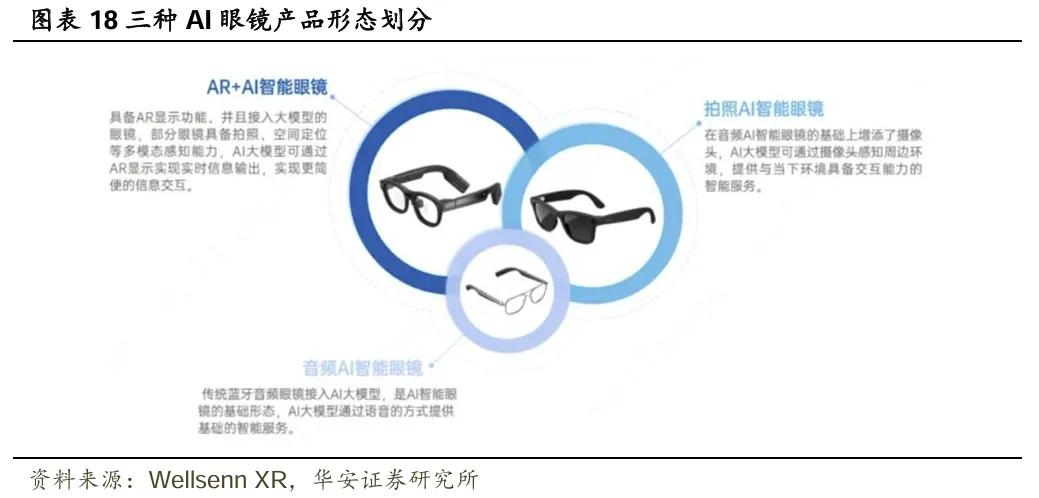

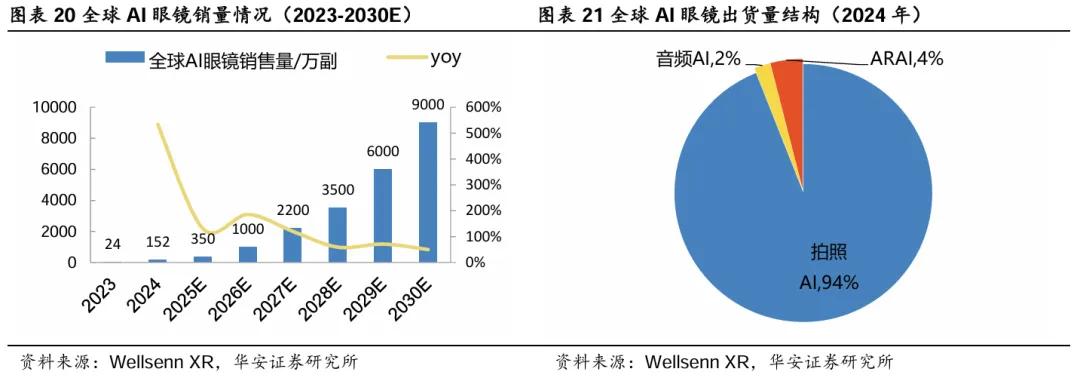

2)AI眼镜: AI眼镜通过集成芯片、传感器和软件系统,实现了信息处理、环境感知和智能服务等功能。它们可以将信息直接投射在镜片上,提供导航、商品识别、运动监测和语音通信等功能。这些功能使得AI眼镜在日常生活和工作中具有广泛的应用场景,满足了用户对于智能穿戴设备的需求。AI眼镜产品形态共三种:音频AI智能眼镜、拍照AI智能眼镜和AR+AI智能眼镜。

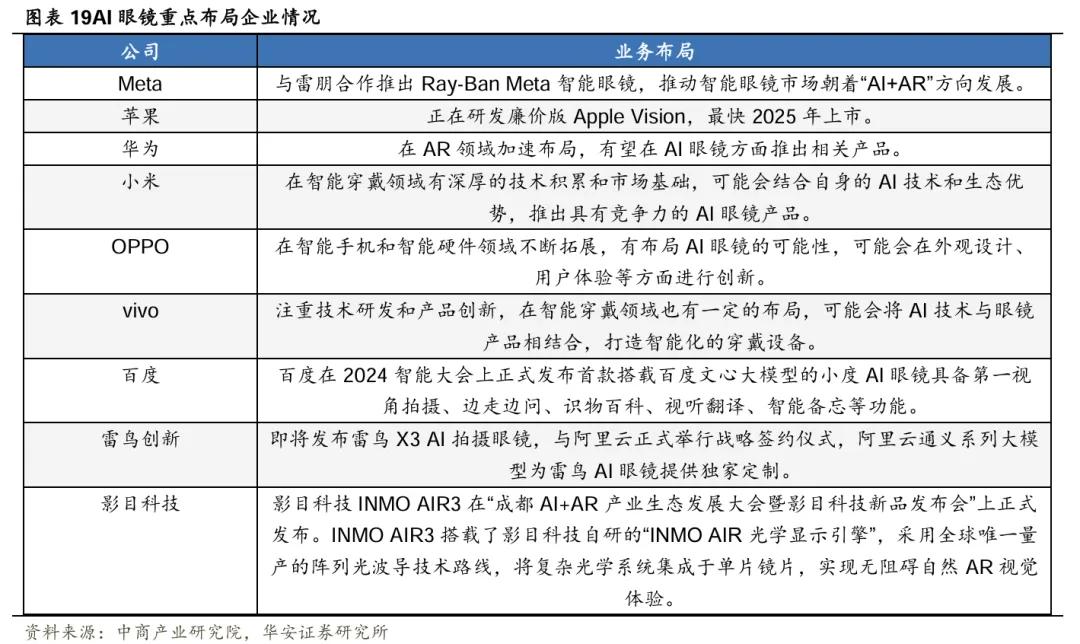

主流硬件厂商产品持续迭代,众科技巨头纷纷布局。2024年包括Rokid、Snap、Meta、百度、Looktech、雷鸟创新、闪电科技、XREAL等品牌都发布了智能眼镜相关产品。同时,三星、OPPO、vivo、华为、腾讯、字节跳动等科技巨头也在积极布局AI眼镜项目。

AI眼镜市场有望迎来高速放量期。根据Wellsenn XR预测,2023-2030年全球AI眼镜市场有望迎来高速增长,销量由24万副增至9000万副,年复合增长率达133%。从出货量结构看,2024年拍照AI、音频AI和AR AI眼镜出货量占比分别为94%、2%、4%。

2.2 折叠屏成为智能手机发展新趋势

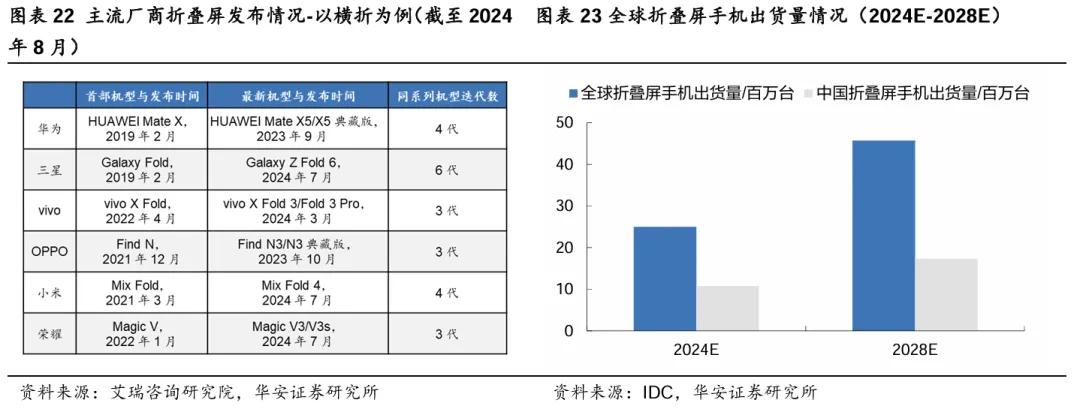

折叠屏手机凭借其较高的技术门槛及高附加值属性成为目前智能手机市场新的增长点及重要发展机遇。截至2024年8月,除苹果外,各主流厂商折叠屏手机产品迭代均已达到至少3款,且机型性能参数不断提升。根据IDC预测,2024-2028年,全球折叠屏手机出货量将由2500万台增至4570万台,年复合增长率达16%;中国折叠屏手机出货量将由1070万台增至1730万台,年复合增长率达13%。

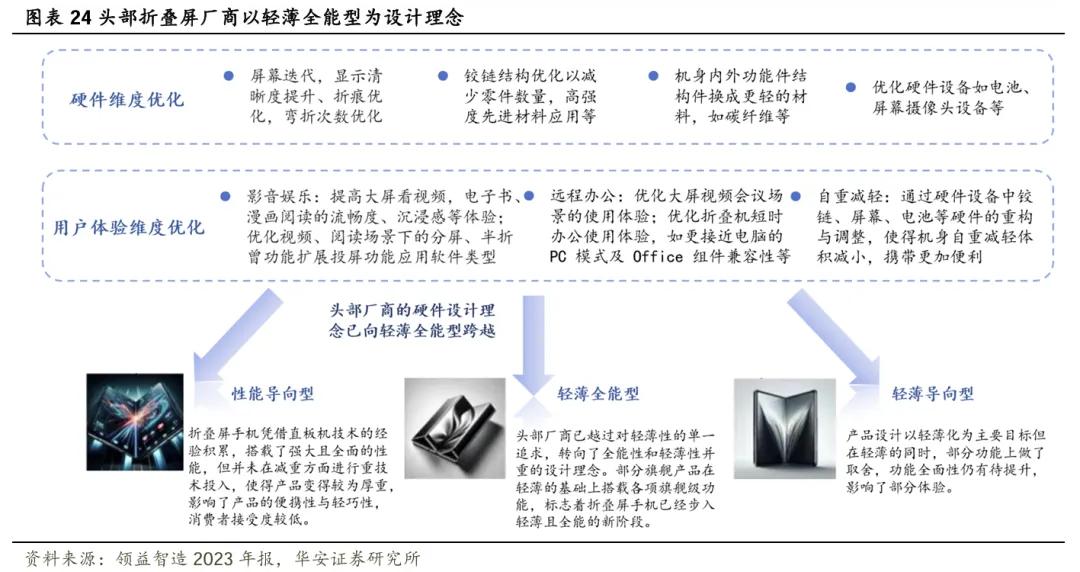

碳纤维结构件助力折叠屏手机实现轻薄化。当前手机厂商对折叠屏的设计理念主要分为性能导向型、轻薄导向型和轻薄全能型。国内头部厂商已经跨越了单一的轻薄阶段,在折叠屏手机中加入了更多的旗舰功能,产品设计开始向轻薄全能型的方向发展,并将成为未来发展的主要趋势。碳纤维复合材料由于自身的高强度、低密度、高模量等优异性能,对于解决当前折叠屏手机面临的折叠后的厚度以及铰链的耐用度、折痕等市场普遍关注的问题拥有天然优势。

2.3人形机器人有望成为AI新载体

人形机器人集成人工智能、高端制造、新材料等先进技术,有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。随着人工智能技术的逐步成熟和机器人产业的快速发展,全球人形机器人行业发展进入黄金时期,市场规模呈现持续增长态势。根据中商产业研究院数据,2023-2028年,全球人形机器人产业规模将由22亿美元增至206亿美元,年复合增长率达57%;中国人形机器人产业规模将由18亿元增至387亿元,年复合增长率高达85%。

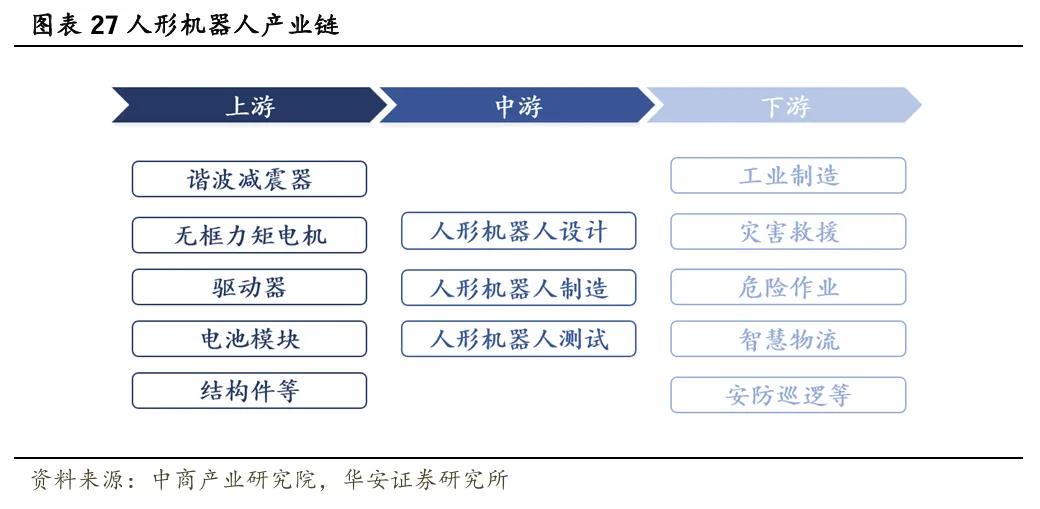

人形机器人产业链上游为零部件供应,核心零部件包括谐波减速器、无框力矩电机、空心杯电机、行星滚柱丝杠、编码器、传感器、轴承、结构件等;中游为人形机器人的设计、制造和测试过程;下游应用领域包括工业制造、灾害救援、危险作业、智慧物流、安防巡逻、服务娱乐等。

2.4公司AI智能终端部件行业领先

智能终端部件生产厂商主要可以分为电子部件厂商、机电部件厂商、结构件部件厂商及功能器件厂商四大类。1)电子部件厂商:主要提供芯片、存储器、音频功放、电阻、电容、连接器等;2)机电部件厂商:主要提供智能终端中既与电子相关又与结构相关的物料,包括屏幕、摄像头、喇叭、马达、柔性线路板等;3)结构部件厂商:主要提供高尺寸精度、高表面质量、高性能要求的起保护和支承作用的、与终端尺寸、结构外观相关的塑胶或五金部件;4)功能器件厂商:主要提供各类实现特定功能的产品,包括紧固件、密封、导热、缓冲、绝缘、屏蔽、标签、按键等。

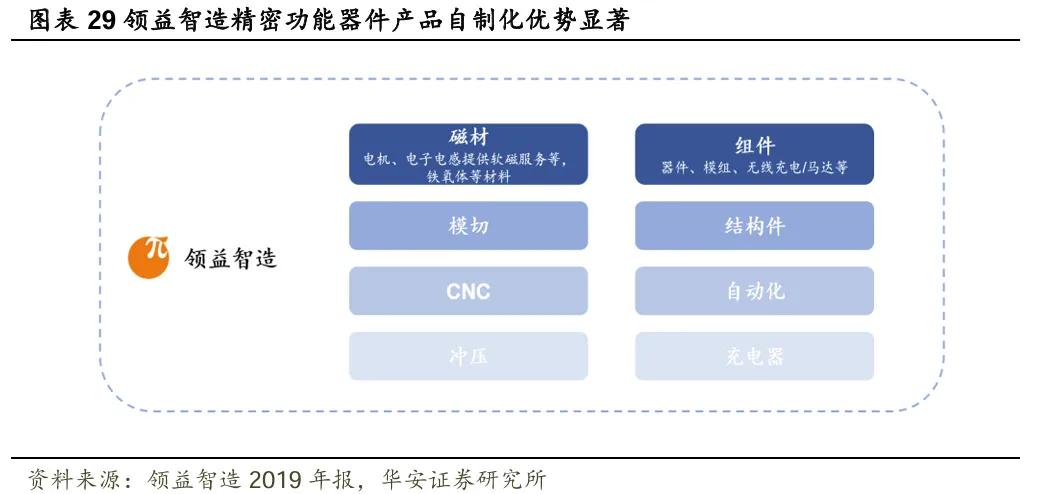

公司在精密功能件生产优势显著。精密功能器件行业解决了上游材料厂商的标准化生产和下游消费电子产品整机代工厂和组件生产商需求多样化、定制化之间的矛盾,产品具有高定制化、高自动化程度和高精密程度的特点。领益智造具有较大的生产规模和较强的持续供货能力,能及时满足单个客户对不同型号产品和众多客户的订单需求,在精密模具开发、核心生产技术、新产品研发和工艺创新等方面均取得相应成果。近年来持续向上下游延伸,上游通过并购江粉磁材,下游通过小件的积累逐步切入模组和组装,实现了多数产品自制化的优势。

人工智能浪潮下,AI 终端围绕芯片,存储,散热,电池和电源进行升级,公司散热、电池、大功率电源叠加智能穿戴、机器人等新兴终端业务迎来广阔发展前景。公司作为世界领先的AI终端硬件领域的核心供应厂商,能提供精密功能件、结构件、模组等业务的产业链一站式智能制造服务及解决方案,下游应用涵盖智能手机、笔记本电脑、可穿戴设备、XR等AI终端设备领域。

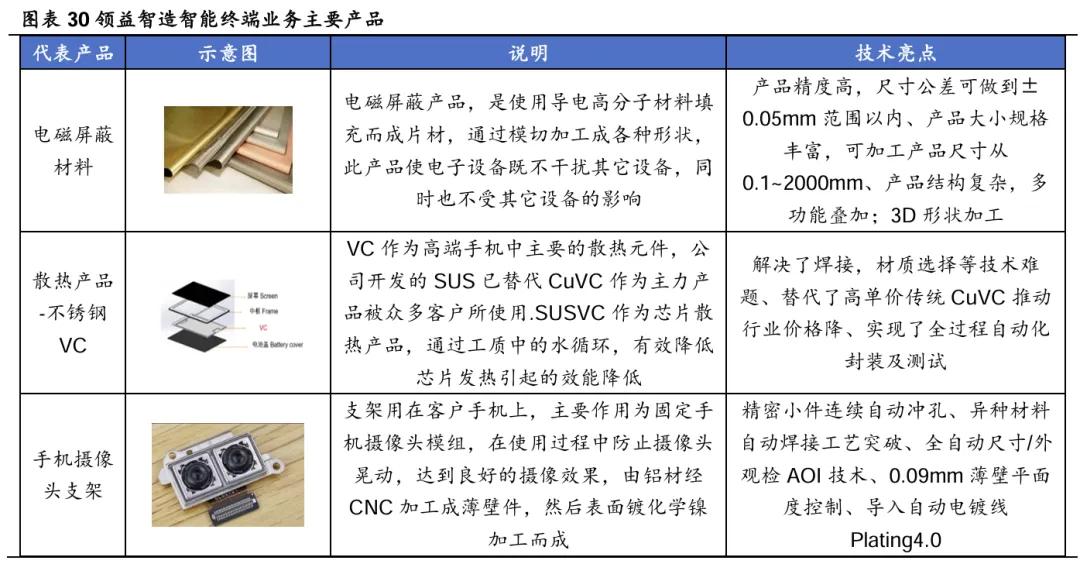

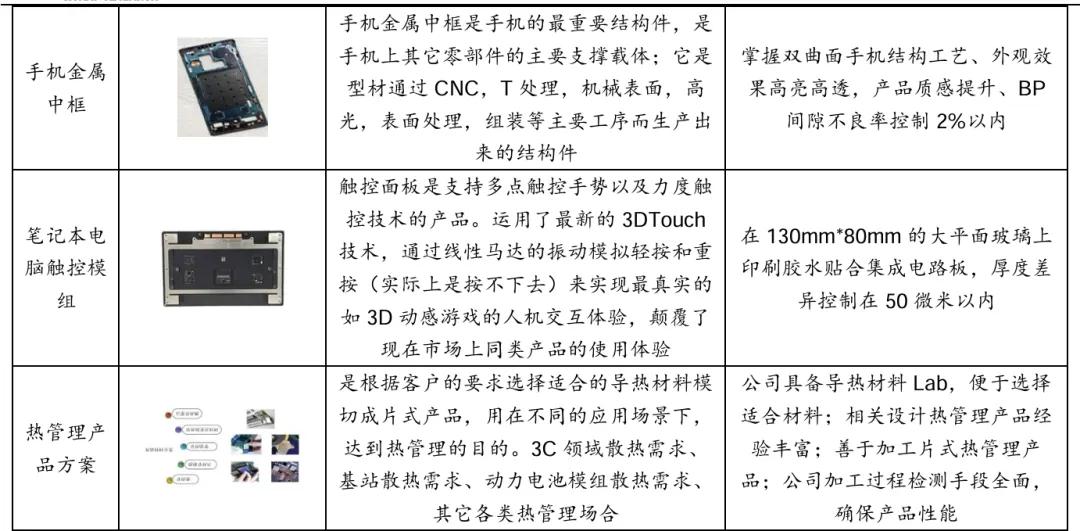

1)散热产品:公司已经具备热管、均热板等散热零部件、空冷散热模组、水冷模组、石墨片、导热垫片、导热胶相关产品的研发、生产能力及系统性散热解决方案。公司不锈钢超薄VC均热板及散热解决方案被多款中高端手机机型搭载并实现量产出货。

2)碳纤维产品:公司碳纤维结构件作为屏幕支撑板的关键零件,具备高强度、低密度、模量好,兼具导电及散热佳的特性,逐步替代不锈钢材料进入折叠手机行业,通过热固性碳纤材料的热压实现0.15~0.2mm厚的产品。行业头部客户的相关折叠屏及其他中高端手机机型已采用公司碳纤维结构件,并实现量产出货。

3)智能穿戴: 公司为全球XR领域头部客户提供软质功能件、注塑件、散热解决方案、充电器等核心零部件。

4)大功率电源与储能:公司子公司赛尔康充分利用在平面变压器的研发设计能力和生产经验,可为客户和产品提供更优秀的设计方案。

5)机器人:公司具备机器人设计制造和应用等方面的核心技术能力,以及自动化方案设计等系统集成服务能力,其仿人类机器人结构件具备高强度与高耐久性,帮助一线AI 大厂解决了散热等硬件的问题。公司旗下全资子公司深圳市领鹏智能科技有限公司已与Hanson Robotics Limited签署谅解备忘录,双方将就人形机器人的设计优化升级、量产测试等方面展开合作。

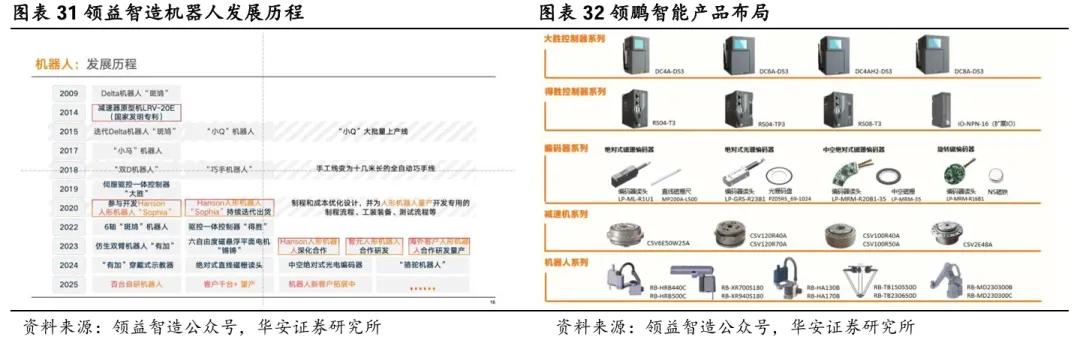

另外在机器人方面,公司子公司领鹏2009年开始研发工业机器人,随着产品的升级迭代,逐步开发RV减速器,运动控制器,伺服驱动器和PLC等核心部件。至今,领鹏在技术研发与创新领域共累积了400多项专利,并实现产品化形成了5个系列10款机器人,内含6个型号的自研减速器,和2个系列6款自研控制器。公司已为人形机器人客户提供头部模组、手部模组、无线充电模组、散热模组、模切结构件、金属结构件、注塑结构件、软包结构件等产品服务,并在人形机器人整机设计、灵巧手设计、量产测试等方面有成熟合作经验。

3

汽车、光伏业务打造第二、三成长曲线

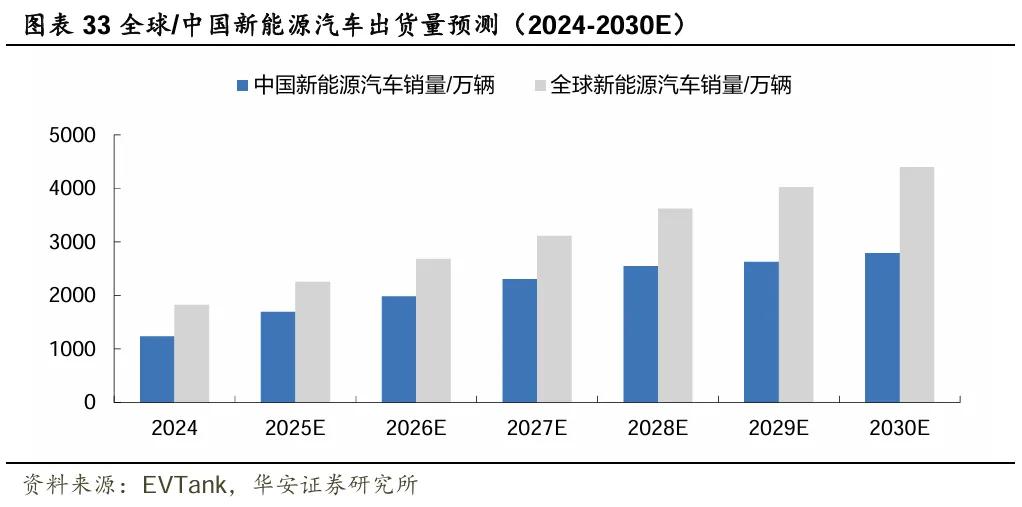

全球新能源汽车市场持续稳健增长。EVTank数据显示,2024年全球新能源汽车销量达到1,824万辆,同比增长24%。2024年中国新能源汽车销量达到1,287万辆,同比增长36%,占全球销量比重提升至71%。EVTank预计2025年全球新能源汽车销量将达到2,240万辆,其中中国将达到1650万辆,2030年全球新能源汽车销量有望达到4405万辆。

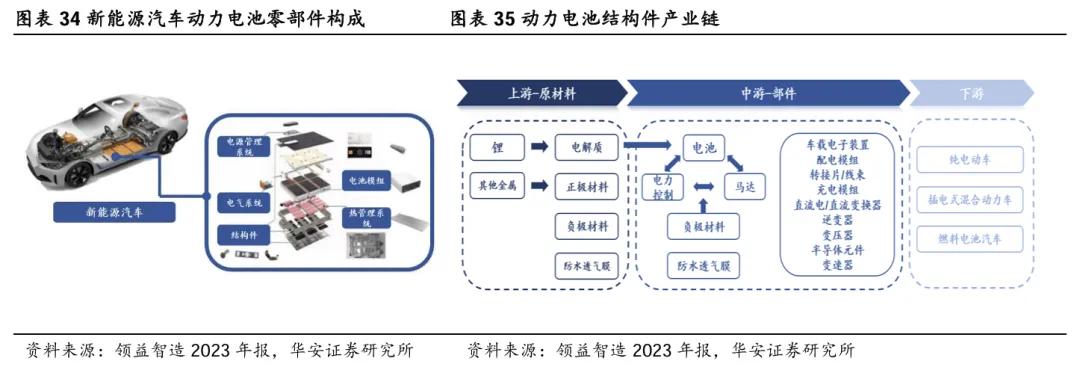

作为新能源汽车动力电池的重要组成部分,动力电池结构件的市场规模逐年扩大。锂电池结构件包括电芯顶盖、钢/铝外壳、正负极软连接、电池软连接排等,起到传输能量、承载电解液、保护安全性、固定支承电池、外观装饰等作用的部件,具备可连接性、抗震性、散热性、防腐蚀性、防干扰性、抗静电性等特定功能。根据EVTank数据,预计2025年全球动力电池结构件市场规模将达到768亿元。在动力锂电池的材料成本构成中,精密结构件占材料成本比重在10%-16%之间。

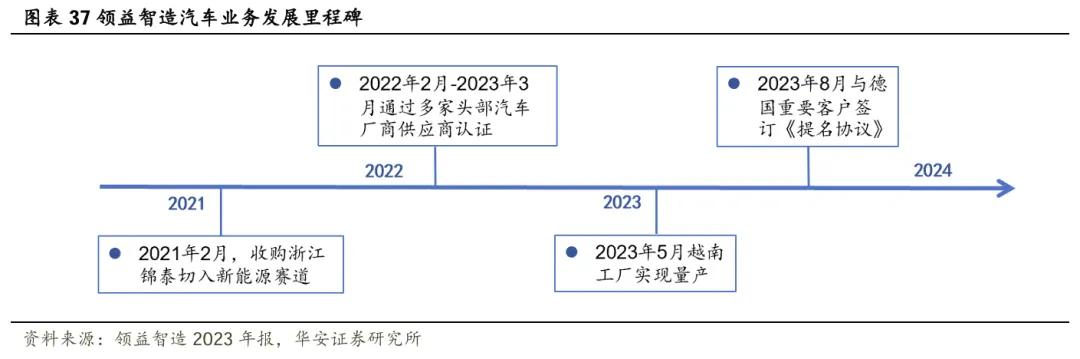

公司凭借领先的精密制造、研发设计和商务拓展能力,在动力电池结构件细分领域中迅速崛起,以高标准产品成为北美新能源大客户的重要供应商。2023年8月公司子公司与德国某整车厂商旗下动力电池子公司签订了《提名协议》,为其供应动力电池盖板、模切件以及相关注塑、冲压件,协议的顺利履行预计将累计增加公司2025年至2029年收入约人民币22亿元。公司正积极拓展汽车其他相关产品线,如汽车散热模组、充电产品和车载充电机等。公司目前已布局动力电池电芯铝壳、盖板、转接片等电池结构件产品及柔性软连接、注塑件等其他汽车相关精密结构件,在精密制造、研发设计能力等方面具备竞争优势。

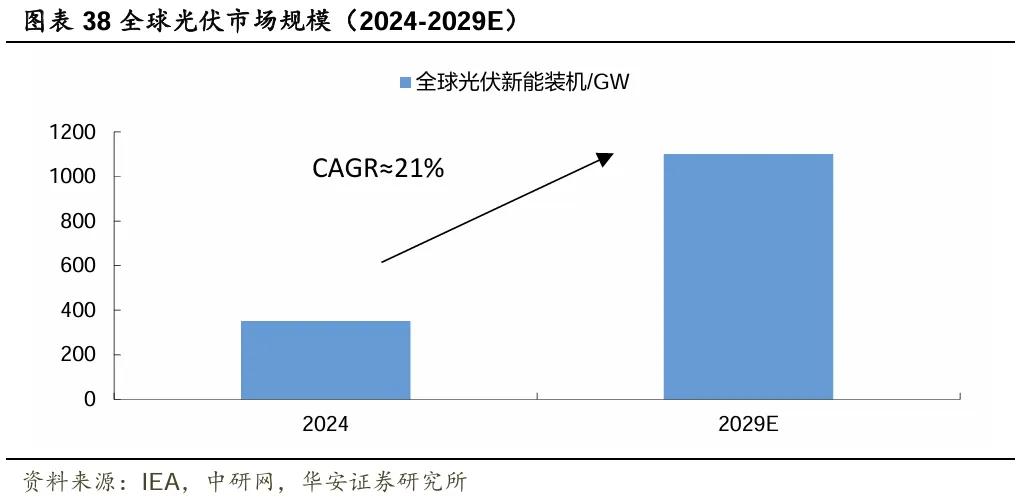

光伏是指利用太阳能将光能转化为电能的技术。光伏系统由太阳能电池板、电池板支架、电池板连接器、逆变器、电池板阵列、电池板控制器等组成。太阳能电池板是光伏系统的核心部件,它能将太阳能转化为直流电能,逆变器则将直流电能转化为交流电能,以供家庭或企业使用。光伏技术是一种清洁、可再生的能源,具有环保、节能、经济等优点,被广泛应用于家庭、企业、工业等领域。根据国际能源署(IEA)数据,2024年全球光伏新增装机达350GW,预计2030年全球光伏新增装机将突破1100GW,年复合增长率达21%。

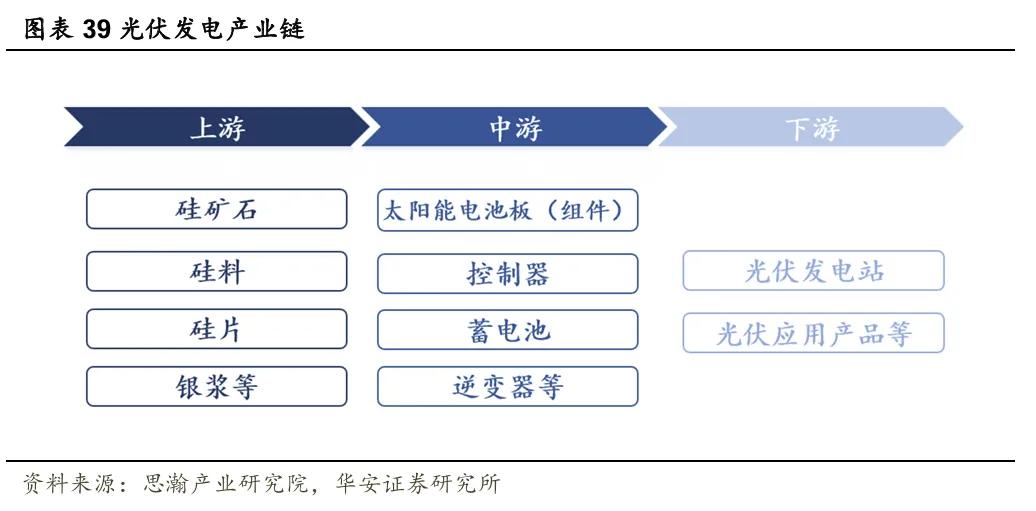

光伏发电产业链上游为原材料,包括硅矿石、硅料、硅片、银浆等;产业链中游为光伏发电系统,主要由太阳能电池板(组件)、控制器、蓄电池组(可无)、逆变器等设备组成,其中太阳能电池板由电池片和电池组件组成;产业链下游则是光伏发电站以及光伏应用产品。

公司光伏储能板块主要产品为微型逆变器、功率优化器、储能PCS及光伏无线网络通讯模块。产品方面,公司主要以ODM合作方式与国际领先的光伏储能领域客户共同开发新型微型光伏逆变器等产品并为其提供代工服务。公司同时具备户外储能电源等新型储能产品的整体生产能力。公司光伏储能业务与原有业务协同性强,凭借在消费电子领域的精益智造、自动化、智能化、规模化供应及配套能力等方面的深厚积累迅速提升市场份额。

“

盈利预测与估值

公司主营业务包括AI终端、汽车及低空经济和其他业务三大类:

1)AI终端:公司AI终端业务包括影像显示、材料、电池电源、热管理(散热)、AI眼镜及XR可穿戴设备、精品组装及其他和传感器及相关模组七大类细分业务。AI落地终端,带动手机、PC、平板、MR、机器人相关精密功能件、结构件及模组需求高增,公司相关产品业绩有望实现高速增长。由于公司新产品业务收入规模大幅度提升,且盈利能力与原有业务相比仍有一定的差距。因此,我们假设该业务2025-2027年营收增速为9%、14%、14%。

2)汽车及低空经济:全球新能源汽车市场的持续增长,公司汽车产品市场份额的不断提。公司动力电池结构件迅速崛起,汽车散热模组、充电产品和车载充电机等产品线有望持续拓展。随着公司市场份额的持续提升及产品矩阵的持续丰富,公司汽车产品业绩有望实现稳健增长;同时,规模化生产有望带来一定降本空间,公司汽车产品盈利能力有望持续修复。因此,我们假设公司汽车及低空经济业务2025-2027年营收增速为33%、29%、24%。

3)其他:公司其他产品类别主要包含5G产品、清洁能源产品、以及已剥离的显示及触控模组业务。受2024年光伏客户订单阶段性下降等因素影响,我们假设该业务2025-2027年营收增速为10%、15%、20%。

综上,我们预计公司2025/2026/2027年分别实现营业收入486.8、558.6、640.5亿元;归母净利润分别为21.3、27.9、32.1亿元,对应EPS为0.30、0.40、0.46元,对应2025年3月28日收盘价PE分别为30.1、23.0、20.0倍。首次覆盖给予买入评级。

AI需求不及预期,公司研发不及预期,原材料价格波动,汇率波动风险

本报告摘自华安证券2025年3月30日已发布的《【华安证券・消费电子】领益智造(002600):全球精密制造领军者,AI硬件打开成长空间》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:陈耀波 执业证书号:S0010523060001

分析师:刘志来 执业证书号:S0010523120005