龙佰集团跳空下跌:两期财报业绩下滑 拟收购资产“贴金”

《电鳗财经》文/李万钧

4月28日开盘,龙佰集团(002601)以5%跌幅跳空低开,成交量也快速放大。

《电鳗财经》关注到,龙佰集团选择临近最后期限披露了2022年年报以及2023年一季报,两期财报的盈利规模出现加速下滑态势。与此同时,该公司披露公告称,其子公司拟以8.06亿元全资收购焦作市中州炭素有限责任公司(简称“中州炭素”),收购标的去年净利润达到2.92亿元,为其今年业绩“贴金”。此外,该公司董监高增持计划已经届满,但增持规模尚未达到9400万元的下限,且当前股价与30元/股增持价格上限还有接近1倍差距。

两期财报利润增速下滑

龙佰集团在钛白粉市场的地位举足轻重。该公司是一家致力于钛、锆、锂等新材料研发制造及产业深度整合的大型多元化企业集团,主要从事钛白粉、海绵钛、锆制品、锂电正负极材料等产品的生产与销售,产品销往6大洲,100多个国家和地区。

产能方面,该公司的钛白粉产能151万吨/年,海绵钛产能5万吨/年,规模均居世界前列;磷酸铁锂产能5万吨/年,磷酸铁产能10万吨/年,石墨负极产能2.5万吨/年(含石墨化),石墨化产能5万吨/年。

一年多来,龙佰集团对主营产品持续提价,带来可观的利润规模,但其利润增速开始下滑,出现增收不增利的状态。

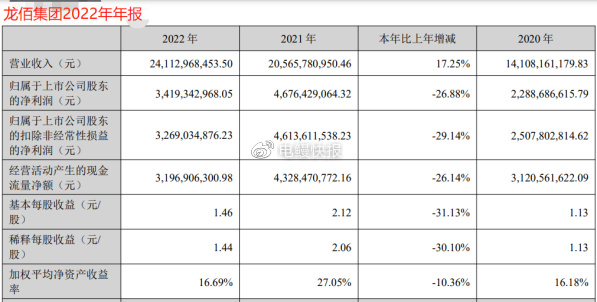

据年报披露,龙佰集团2022年实现营业收入241.13亿元,同比增长17.25%;实现净利润34.19亿元,同比增长-26.88%。此外,该公司同期经营现金流规模、加权平均净资产收益率等指标也纷纷下滑,资产盈利能力大打折扣。

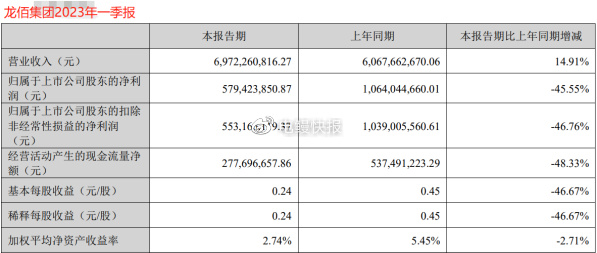

2023年一季度,龙佰集团的盈利规模加速下滑,仍未摆脱增收不增利的局面。据季报信息,该公司营业收入同比增长14.91%,净利润、扣非净利润、经营活动现金流净额分别同比增长-45.55%、-46.76%、-48.33%,加权平均净资产收益率下降到2.74%。

董监高增持届满 拟8.06亿元收购盈利资产

2022年10月27日,龙佰集团披露了控股股东及部分董事、监事、高级管理人员的增持计划,增持期6个月,集中竞价交易方式增持,增持金额不低于9400万元,增持价格不高于30元/股。

这给该公司股价注入活力。据《电鳗财经》观察,该公司股价一度从15元附近上涨至22元,此后上涨乏力,进入回调。

截至2023年4月26日,龙佰集团的本次增持计划实施期限届满,增持主体合计增持金额9305.95万元。

龙佰集团同时披露了现金收购盈利资产的公告,相关方将套现退出。

据披露,龙佰集团的下属子公司河南中炭新材料科技有限公司(简称“中炭新材料”)拟以支付现金的方式收购中州炭素100%股权,交易价格为8.06亿元。

其中,中炭新材料拟收购广州德原创业投资合伙企业(有限合伙)(简称“广州德原”)持有的中州炭素73.92%股权,交易价格59579.45万元;拟收购广州德信创业投资合伙企业(有限合伙)(简称“广州德信”)持有的中州炭素14.90%股权,交易价格12011.74万元;拟收购河南联建商贸有限公司(简称“联建商贸”)持有的中州炭素6.44%股权,交易价格5191.48万元;拟收购尚玉芳女士持有的中州炭素3.73%股权,交易价格3002.94万元;拟收购孙红涛先生持有的中州炭素1.01%股权,交易价格814.40万元。

中州炭素历史悠久,且属于盈利较好的资产。

据公开信息,中州炭素起源于1964年,是中国炭素行业协会常务理事单位拥有高级工程师3人,技术与研发人员74人,专业从事煅后焦、增碳剂,石墨负极、坩埚、石墨方、石墨匣钵、石墨小件等炭素产品的研发、生产和销售,炭素制品、煅后焦的年产能分别为8万吨和18万吨,产品畅销全国三十多个省市,出口东南亚、澳大利亚等国家和地区。

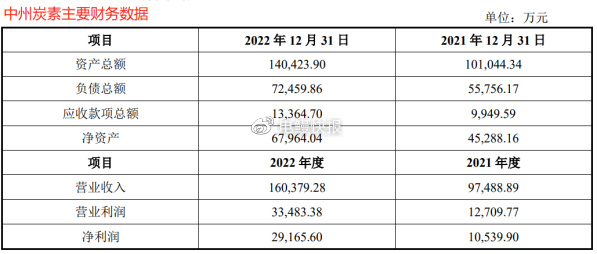

2021年和2022年,中州炭素分别实现营业收入97488.89万元、160379.28万元,实现净利润10539.90万元、29165.60万元。

《电鳗财经》将继续关注龙佰集团收购及业绩进展。