7亿元巨亏后,以岭药业再次陷入营收负增长困境!

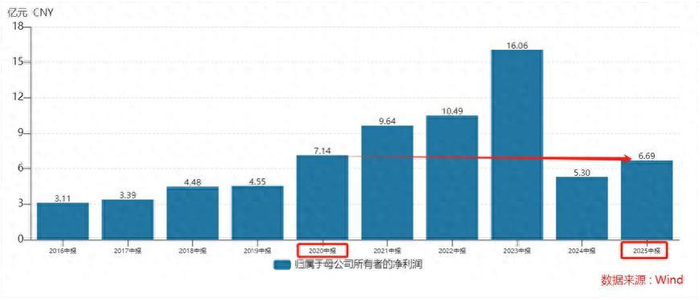

近日,现代中药龙头――以岭药业(002603.SZ)发布的2025年半年报显示,公司上半年实现营业总收入40.40亿元,同比下降12.26%,已经连续7个季度录得同比负增长;归母净利润为6.69亿元,同比增长26.03%。

不过,从历史数据来看,当前的归母净利润远没有达到2020年到2023年的同期水平,公司业务发展依旧面临严峻挑战。

2024年历史首次亏超7亿元

核心产品收入下降

以岭药业作为中医药行业的领军企业,已经发展成为覆盖“专利中药、化生药、健康产业”三大业务板块的大健康产业集团。公司的核心竞争优势源于其独创的络病理论体系,这是公司研发工作的理论基础和学术基石。络病理论分为络病学、脉络学、气络学三个部分,从时间、空间、功能一致性的角度系统研究络病发展规律。在这一理论指导下,公司先后研发了连花清瘟系列、通心络胶囊、参松养心胶囊等十多个创新中药,形成了完整的研发体系和强大的技术壁垒。

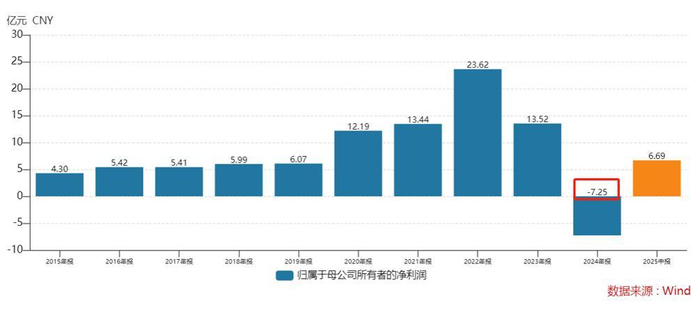

不过,近年来,以岭药业的业绩波动极为剧烈。2022年公司曾实现23.62亿元的净利润高峰,但2024年却亏损7.25亿元,这也是公司自2011年上市以来首次出现年度亏损。到了2025年业绩虽然恢复增长,营收增速又不及预期。

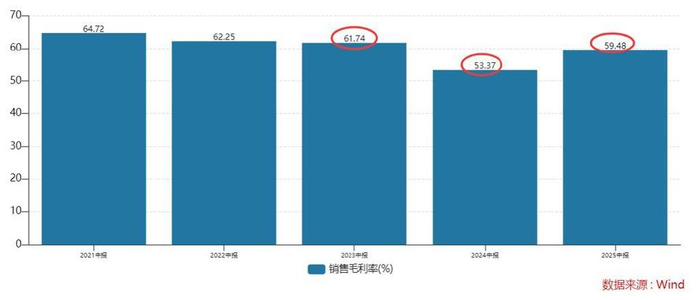

而毛利的变化更为直观。近三期半年报显示,公司销售毛利率分别为61.74%、53.37%、59.48%,同比变动分别为-0.82%、-13.56%、11.45%。2025年上半年,虽然毛利率出现同比增长,但深入分析发现,这种改善主要来自于公司压缩成本和处理库存产品带来的短期效应,而非真正的产品竞争力提升或定价能力增强。

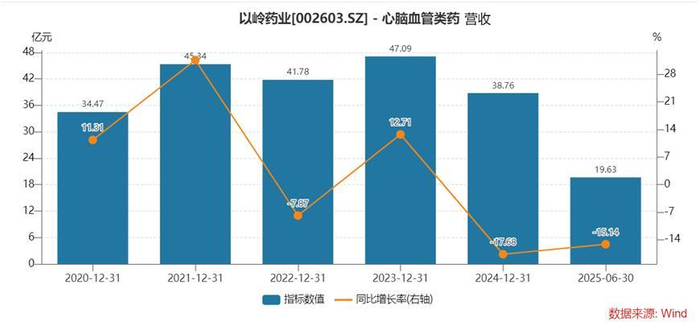

特别是公司心脑血管产品的毛利率从2019年的69.76%下降至2023年的58.36%,2024年上半年进一步下滑至52.77%,反映出主营业务盈利能力持续受损的趋势。尽管2025年上半年心脑血管产品毛利率回升至65.54%,但这是以收入下降15.14%为代价的,表明公司可能采取了牺牲规模保利润的策略,这种策略的长期可持续性值得怀疑。

同样,呼吸系统类产品毛利率虽高达70.90%,但收入同比下滑28.27%,也反映出类似问题。

产品结构单一,过度依赖大单品

以岭药业存在单一明星产品过度依赖和产品结构失衡风险。公司呼吸系统类产品(主要是连花清瘟系列)在疫情期间贡献了显著收入,在2021年到2022年期间收入占比曾高达40.60%到54.83%,但随着疫情结束,需求急剧下降。2024年呼吸系统类产品收入仅7.95亿元,同比下降75.95%。虽然2025年上半年呼吸系统类产品毛利率回升至70.90%,但收入仍同比下降28.25%,表明市场需求已回归常态化,难以再现疫情时期的爆发式增长。

事实上,以岭药业并非没有其他产品线。公司心脑血管产品包括通心络胶囊、参松养心胶囊和芪苈强心胶囊三个创新专利中药,在2019年到2023年期间收入从30.96亿元增长至47.09亿元,表明这类产品具有相对稳定的市场需求。

然而,心脑血管产品同样面临严峻挑战,其毛利率从2019年的69.76%下降至2023年的58.36%,2024年上半年进一步下滑至52.77%。毛利率持续下滑的主要原因是以岭药业所需的黄芪、水蛭、全蝎、蝉蜕、麦冬、酸枣仁等中药材价格屡创新高,推高了生产成本,挤压了利润空间。

尽管公司试图通过拓展新产品线来分散风险,但公司其他专利产品规模较小,尚未形成足够的影响力来抵消主要产品下滑的影响。这种青黄不接的产品结构使公司陷入增长困境,难以找到有效的业绩增长点。

不仅如此,以岭药业在库存管理和应收账款方面也面临挑战。疫情期间,公司大量生产连花清瘟等产品,疫情后市场需求迅速萎缩,导致了高库存问题。2020年至2023年,公司存货从15.8亿元增至24.59亿元,暴涨55.6%。尽管2024年公司通过计提资产减值损失处理了近效期产品,但库存管理效率仍需提升。

应收账款问题同样突出。2020年至2023年,公司应收账款从13.33亿元增至24.01亿元。虽然近年来公司加强了应收账款管理,但行业对比来看,公司的应收账款周转率仍然偏低,截至2025年中报,公司应收账款周转率为3.08次,而行业加权平均值为8.48次,远低于行业均值。

数据来源:wind

高研发、低产出,拖累整体表现

除此之外,以岭药业在研发投入和创新转化方面也存在深层次问题。数据显示,2019年到2024年,公司研发费用从3.91亿元攀升至8.27亿元。2025年中报,研发费用占营收比例为8.86%,这一比例在中药行业中属于较高水平。

然而,高研发投入并未产生相应的创新产出和业绩贡献。当前公司拥有17个专利中药品种,其中11个为国家医保目录产品,5个为国家基药目录品种,但在心脑血管和呼吸系统疾病用药领域之外,缺乏重磅新产品。

公司目前超过20款新药处于申报上市阶段,创新药芪防鼻通片已于近日获得国家药监局批准上市;柴黄利胆胶囊、苯胺洛芬注射液处于上市申请在审阶段,但这些新产品的市场前景和商业价值仍有待验证。

在化药创新药方面,公司已有4个创新药品种进入临床阶段,多个创新药处于临床前研究阶段,其中苯胺洛芬注射液已经完成临床试验,申报NDA已获受理。

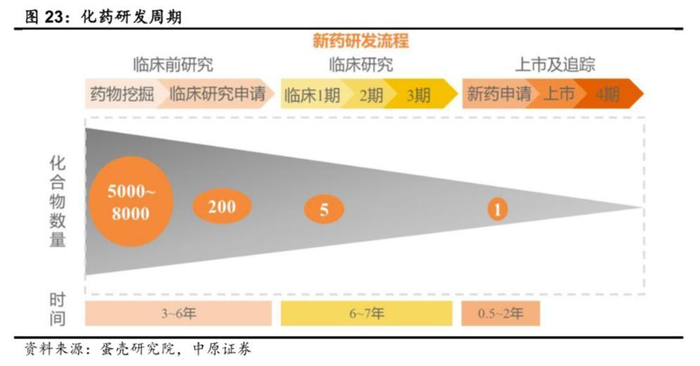

但相比公司在中药领域的积累,化药研发需要更长时间和更高成本,不确定性更大。要知道,一款创新药从研发到上市要经历8到10年的周期,以化药为例,临床前研究需要3到6年,临床研究需要6到7年,从申报上市到获批上市还要等待半年到2年不等的时间,这期间,需要投入大量的财力,人力,物力来支持药物研发的推进,融资是创新药企业生存的关键。

最后,以岭药业还面临医药行业政策变化带来的风险。国家药品集中带量采购政策的推进对药品价格形成压制,虽然中药独家品种短期内可能避免集采冲击,但长期看仍面临降价压力。心脑血管疾病用药作为集采重点领域,公司通心络胶囊、参松养心胶囊等产品若被纳入集采,可能面临量升价降的局面,影响收入增长。

以岭药业虽然2025年上半年净利润出现增长,但公司仍面临严重的负面风险和深层次问题。营收下滑、营运效率低下、盈利质量不高、成长能力较弱等问题交织在一起,反映出公司经营存在结构性缺陷和战略管理短板。

深层次看,以岭药业的风险源于对单一产品的过度依赖、库存管理失控、研发转化效率低等多重因素。这些问题的解决需要公司进行深刻的战略调整和管理变革,而非简单的财务技巧或短期措施所能解决。

未来,以岭药业可能需要摆脱对连花清瘟的路径依赖,构建更加均衡的产品组合,并不断提高营运效率和创新能力,方可实现可持续健康发展。

来源:《理财周刊-财事汇》