大连电瓷2024年业绩飙升:营收增长78%,净利润暴涨303%

本文源自:金融界

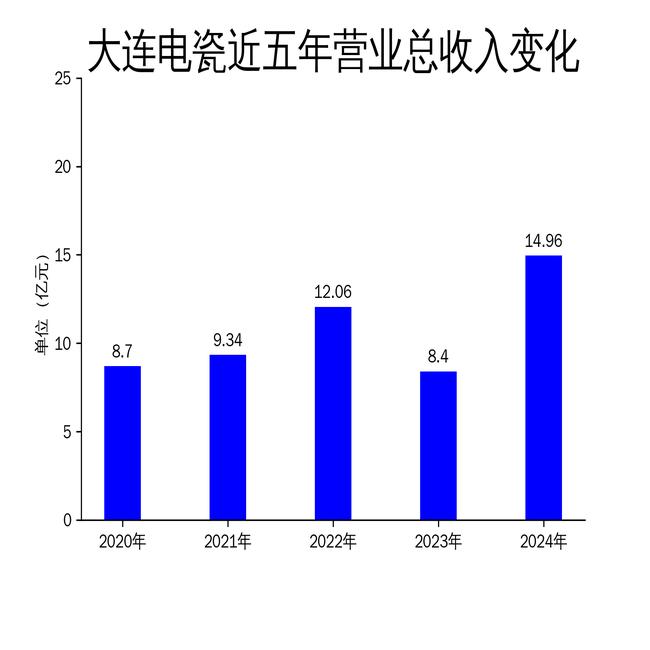

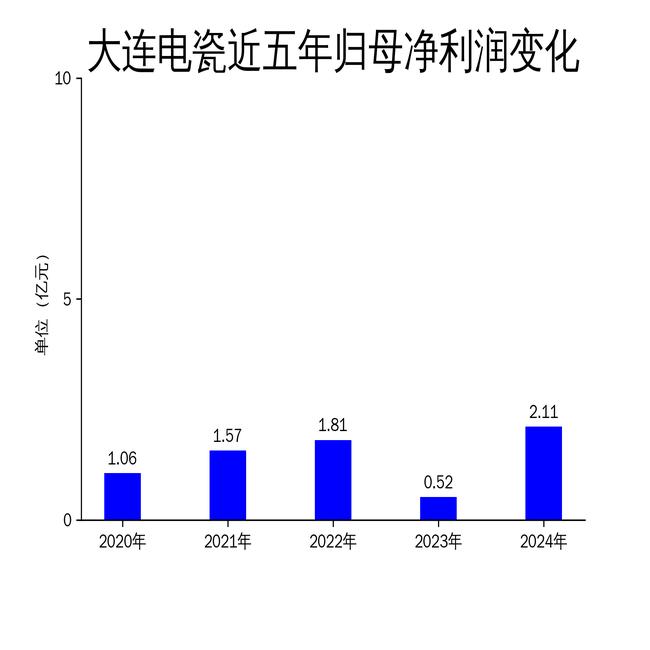

2025年5月7日,大连电瓷发布了2024年年报。报告显示,公司全年实现营业总收入14.96亿元,同比增长78.21%;归属净利润2.11亿元,同比大幅增长303.30%;扣非净利润1.80亿元,同比增长501.31%。这一业绩表现不仅扭转了2023年的下滑趋势,还创下了近年来的新高。公司主营业务为输电线路用瓷、复合绝缘子等产品的研发、生产及销售,主要客户包括国内外电网公司及其下属单位。

一、业绩大幅反弹,但依赖单一市场风险犹存

2024年,大连电瓷的业绩实现了显著增长,营收和净利润均创下历史新高。然而,这种增长背后隐藏着对单一市场的依赖风险。公司的主要客户为国家电网及其下属单位,2024年国内特高压项目的集中建设为公司带来了大量订单,但国家电网的招标规模存在波动性,2024年的特高压招标较上一年有所降低,这可能导致未来订单的不确定性。

此外,尽管公司在海外市场取得了突破,新签海外订单逾7亿元,但海外业务占总营收的比例仍然较低。公司需要进一步拓展海外市场,以降低对国内市场的依赖。值得注意的是,海外市场的竞争激烈,且不同国家和地区的标准和要求各异,这对公司的技术能力和市场适应能力提出了更高要求。

二、产能释放与数字化转型并行,但成本压力不容忽视

2024年,大连电瓷通过江西工厂的投产和现有工厂的自动化改造,实现了产能的显著提升。江西工厂一期工程已于2023年5月投产,报告期内月产能达到4000吨左右,并实现了盈亏平衡。公司还积极推进数字化转型,江西零碳数智工厂一期、二期系统已全面上线,提升了生产效率和运营管理水平。

然而,产能扩张和数字化转型也带来了较大的成本压力。报告期内,公司研发投入达到8279万元,同比增长41.05%,占营业收入的比重进一步提升。虽然这些投入有助于提升公司的技术实力和竞争力,但在短期内可能对利润率产生一定影响。此外,原材料价格波动和人工成本的上升也是公司需要面对的挑战。

三、技术创新与市场拓展并重,但家族企业治理问题待解

大连电瓷在技术创新方面取得了显著成果,报告期内新增知识产权39件,其中发明专利5件,实用新型专利22件,软件著作权12件。公司在高压、特高压绝缘子技术领域的技术突破,为其在国内外市场的竞争力提供了有力支撑。同时,公司通过参与国际展会和深化与现有客户的合作,进一步提升了品牌影响力。

然而,作为一家家族企业,大连电瓷的治理结构问题仍然存在。公司股权高度集中,质押比例高达90%,这可能导致公司决策的独立性和透明度受到质疑。此外,家族企业的管理模式在现代化企业治理中可能存在一定的局限性,如何平衡家族利益与公司长远发展,是公司需要解决的重要问题。

总体来看,大连电瓷在2024年取得了显著的业绩增长,但依赖单一市场、成本压力以及家族企业治理问题仍然是公司未来发展需要面对的挑战。