迈入第三个十年,中公教育如何自我革新?

前言:纵观历史,没有任何企业能在墨守成规之中,实现千秋万代基业长青。

在职业教育行业的一片繁荣之中,中公教育交出2022年和23年H1的成绩单。经过了战略调整,中公教育似乎正逐步重回成长正轨。

在风云诡谲,中公是否重新找到了正确的道路?

从激进到稳健

毫无疑问,中公教育是中国职业教育服务商的代表。

回顾历史,中公教育成立于1999年,以公考培训起家,深耕职教行业二十余载。中公教育步入第二个十年的开头,公司开始规模化扩张,由北京向多省辐射,全国各地铺设分校网点。自2014年起,公司进一步布局考研与IT培训,成为全国领先的综合性职业教育培训龙头。

2020年以前是中公教育成长动能最为强劲的阶段。2016-2019年公司业绩保持快速增长态势,公司营业收入从25.84亿增长至91.76亿元,CAGR为52.56%;同期,公司的扣非后归母净利润从3.09亿元增长至17.00亿元,CAGR为76.53%。因此,中公教育成为公认的白马,风头一时无两。

进入2020年,尽管疫情影响招录考试与经营活动,公司展现了强大的韧性,在逆势保持增长。在2020年,中公教育的营业收入增长了22.08%至112.02亿元,突破百亿元大关。

同样在这一年,很多公司纷纷启动扩张战略。由于误判了未来的景气度走势,多数行业的资本支出净额在2021年Q1较2019年同期复合平均增速已经高于疫情前,包括家电、轻工、电子、交运等行业。中公教育亦不例外,在2020年开启了逆势扩张战略。由于扩张期投入大幅增长,导致费用率上升。2020年中公教育的扣非后归母净利润18.67亿元,同比增长9.8%,显著低于收入增长幅度,但仍然称得上稳健。

但真正的挑战从2021年才正式开启。与很多公司面临的困局一样,宏观环境导致中公在逆势扩张中陷入"内忧外患"。一方面,公共卫生事件反复,使得各地分支机构间断地出现阶段性停课,招录进度十分不明朗;另一方面,宏观的就业结构发生变化,招录通过的难度加大,导致协议班的退费比例突然激增。

根据公告,2021年中公教育的退费率达75%,相较于2020年的42%大幅上升,到达历史性高点。协议班曾在扩张中成为十分重要的手段,不仅能提供稳定的现金流,为中公备足扩张的粮草;对于学生而言,它还是一个重要的吸引点。但时移世易,当前环境造成的退费率居高不下,对中公教育的日常经营造成了压力。突如其来的黑天鹅,叠加经营节奏的扰动,使得中公元气大伤,在2021年首次出现亏损。

这场由扩张和环境共同导致的危机似乎将近在眼前。

穷,则变。

十分熟悉市场的中公教育,在2021年开始吸取教训、及时止损。在战略和政策上,中公教育并没有大破大立走向另一个极端,而是延续过去二十年的优势,根据市场情况收缩规模,保持稳中求进。国信证券研究所指出,公司的管理经营思路已经从追求高速增长切换为寻求健康稳健的发展模式。

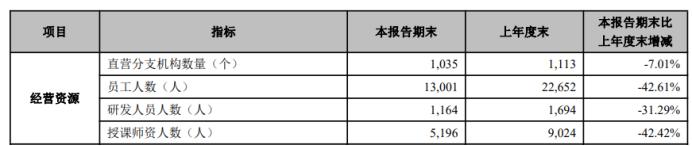

一方面,公司调整扩张策略,实施多措施以实现降本增效,并将KPI考核体系由过往的重收入转为各地校区利润精细化考核。具体来看,公司持续优化网络,关闭无效网点,将精力聚焦至核心区域。截至2023年上半年,中公教育的直营分支机构总数1,035个,同比降低7.01%;网点的关闭伴随着部分人员的优化,公司员工总数13,001人,同比下降42.61%。

另一方面,中公教育正逐步优化和调整产品结构,尤其对风险较大的协议班进行了调整,包括取消协议班的"全收全退"课程,大幅降低高收高退的产品比例,现金实收班取而代之成为主要构成,牢牢把控退费风险。

自古而来,无平不陂。但变则有可能通。

从激进到稳健,中公在探索中继续前进。

重回成长正轨

2022年年报和2023年半年报,是中公调整战略后交出的第一份答卷。

尽管疫情扰动,但我们仍可见一些财务指标可以作为参考。

最显著的,是成长质量显著提升。降本增效、调整产品结构、线上与线下加速融合等措施,使得公司盈利水平重回正常水平。2022年,公司营业总成本同比下降37.63%,销售费用同比下降35.44%,管理费用同比下降28.87%,因此扣非后归母净利润较上年同期亏损减少55.22%。2023年H1,中公教育的营业成本为7.57亿元,同比下降超50%;公司还正式实现实现归属于上市公司股东的净利润 8,198.17 万元,比上年同期增长 109.20%。

进入2023年下半年,经营环境趋于平稳,中公有望进入温和复苏的阶段。大学毕业生人数持续增长、2023年国考招录人数再创新高、就业教育需求上升等因素,将从需求侧驱动成长。这意味着中公教育有望迎来"收入/费用"剪刀差反转的关键年。

抛开财务维度的分析,从实际经营层面来看,随着中公的经营战略调整,某种意义上意味着高退班正式退出行业竞争的历史舞台,综合职业教育培训机构将回到教研、师资、运营、渠道等核心优势的竞争之上。

幸运的是,这正是中公的舒适区与优势区间。中公教育不仅拥有规模化专职研发团队和集群化标准研发体系,还在全国范围拥有"总部-省-网点"三元垂直化体系与快速响应能力,并且具备多元化的产品体系与跨领域能力。

在公务员、事业单位、教师招录考试培训等领域来看,中公教育的市场份额依然不低。随着公司重回成长正轨,未来不仅公司在这三个传统领域的优势将有望得以持续强化,新的赛道也正在缓缓开启。

据悉,目前公司职教培训品类超100种,覆盖招录、学历提升、职业技能提升三大板块,既有众所周知的考研、IT等品类,还有一些超预期的拓展,包括高端制造、职教、乡村振兴等细分领域,带来了新的、多元的增长极。

值得一提的是,新型赛道广阔且竞争分散。中公以过往的经营成果证明,公司完全有可能将内容与渠道端的优势与资源高效复制到新领域中,很有成为细分领域龙头的潜力。更重要的是,在新赛道中,中公选择了企业价值与社会价值共振的道路,这也是长期可持续发展的道路。

雄关漫道真如铁,而今迈步从头越。

中公教育能否在对上一个十年辉煌的思考中,走向新十年的繁荣?

让时间来证明吧。