中公教育等18家A股教育公司预报盘点:盈亏两极分化明显

界面新闻记者 | 查沁君

教育A股仍在艰难过冬。

A股2023年度预报相继出炉,教育上市公司在过去一整年的“成绩单”浮出水面。从数据上看,整体业绩稳步修复,但赛道分化显著,公司经营喜忧参半。

据界面教育不完全统计,18家以教育为主业或包含教育业务的上市公司中,盈利、亏损数量各占一半,其中四家由盈转亏,四家实现盈利增长。

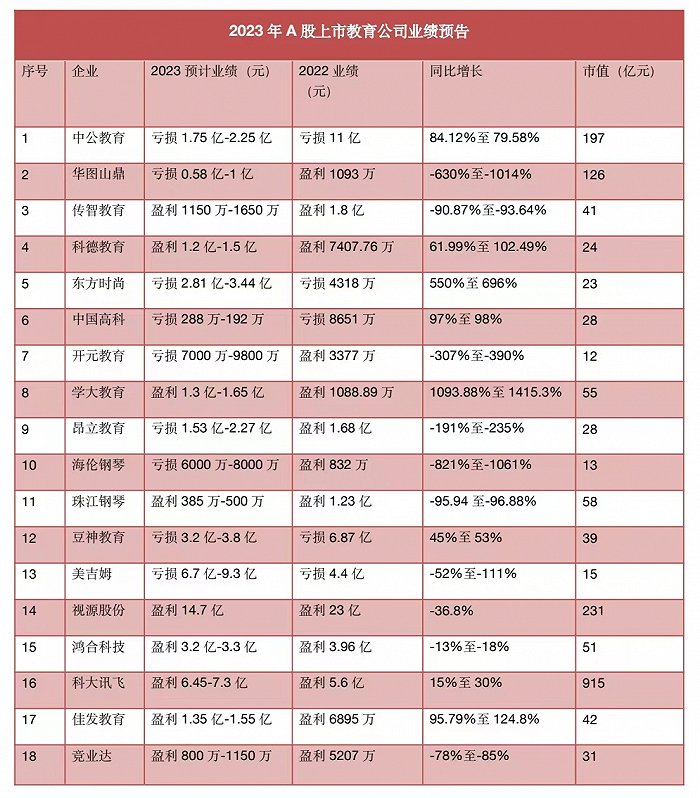

2023教育A股业绩预报 数据来源:公司公告 制图:查沁君

2023教育A股业绩预报 数据来源:公司公告 制图:查沁君公考培训的“季节性”

职业教育的细分赛道极为分散,受不同行业的经济环境影响,赛道内公司的经营表现不一。尤其是以公考培训为主营业务的职教公司,还受到季节性因素影响。

“通常来看,11月、12月既不是各项招录公告发布的高峰期,也不是全年招收新学员的旺季。”华图山鼎(300492.SZ)在解释业绩预亏时表示。该公司于2023年11月通过全资子公司华图教育开展非学历类培训业务。

中公教育(002607.SZ)、华图山鼎预计2023年分别亏损1.75亿-2.25亿元、5800万-1亿元,前者同比去年大幅减亏84.12%-79.58%,后者由盈转亏,去年同期盈利1093万元。

除了国考培训外,省考培训是各家公考教培企业的重头戏。然而,2024年的省考笔试时间较2023年有所推迟,四季度原本要开展的部分招生和教学活动顺延。

两家公司均提到,部分课程订单在四季度交付尚未完成,未达到收入确认条件,对应的预收款在年末合同负债余额中体现。而交付成本则是按实际发生确认,成本确认时点一般早于收入确认时点。

截至2023年12月31日,华图的合同负债余额超过两亿元,预计未来将随着课程交付完成,达到收入确认条件的将逐步转化为收入。

此外,中公计提资产减值损失、递延所得税资产转回等一次性影响因素也是造成2023年度业绩亏损的主要原因。

为提振员工信心,中公教育近日首次披露了股票激励计划,260名核心骨干人员将共获得4000万股,约占总股本0.65%,业绩考核目标为2024、2025年营收分别达40亿、46亿元。

海通证券表示,从行业层面来看,2024年国考招录与报名人数,以及考研报名人数再创历史新高,在国考热度提升背景下,预计相关培训行业需求依然旺盛。

同位于职教赛道的传智教育(003032.SZ)、科德教育(300192.SZ)均实现盈利,前者主营IT数字化人才职业培训,预计年盈利1150万-1650万元,同比下降超九成。后者剥离K12业务龙门教育后主攻中职教育,预计去年净利润1.2亿-1.5亿元,同比增长61.99%-102.49%。

2023年4月,科德教育出资1.3亿元参股人工智能公司中昊芯英,中昊负责培训内容研发、修订与开发接口端的应用供用户使用,例如ChatGPT提示工程师和大模型开发的课程培训,科德负责培训策划、落地、营销推广。

三大垂直领域的职教公司东方时尚(603377.SH)、中国高科(600730.SH)、开元教育(300338.SZ)分别主营驾考培训、医学职业教育、财经类职业培训,预计2023年净亏损分别为2.81亿-3.44亿、288万-192万、7000万-9800万元。

一季度招生及培训不及往年,叠加计提损失,东方时尚主营业务收入增幅未达预期,亏幅同比扩大550.71%-696.6%。中国高科也将亏损归因于子公司英腾教育的计提减值损失,初步预计约1000万元。

开元教育2023年营收大幅下降的同时,还有两大支出――股权激励费用分摊3350万元,所得税费用3300万元,导致由盈转亏,2022年盈利3377万元。

K12转型的“两极化”

“双减”后陆续剥离K9学科培训的教育公司业绩分化明显,有的转型趋势向好,维持盈利;有的经营不善,或面临退市。

学大教育(000526.SZ)交出了近年来净利润最高的一份业绩预告,甚至超过“双减”前水平,预计2023年盈利1.3亿-1.65亿元,同比大幅增长1093.88%-1415.3%。

一对一培训是学大教育过往的标签,如今其转型方向多元,传统教育培训之外,还涉足文化阅读、医教康融合等头部教育公司鲜有涉足的细分赛道。

其中,面向高考复读生、艺考生等群体的全日制培训业务是学大教育“双减”后布局最早的转型方向,经过一定的发展周期,有望成为第二增长曲线。

“学历型”中职教育打开中线成长想象空间。目前学大教育旗下中职院校包括大连通才中等职业技术学校、大连通才计算机专修学校、沈阳国际商务学校及东莞市鼎文职业技术学校80%的举办者权益。

二级市场上,学大教育的股价节节攀升,去年整年股价翻倍,12月14日创年内新高,一度触及57元/股。截至今年2月2日午盘,学大报46.51元/股,单日涨幅逾7%。

相比之下,昂立教育(600661.SH)的转型则相对艰难,2023年预亏1.53亿-2.27亿元,2022年净利1.68亿元,同比由盈转亏。

在转型素质教育的过程中,昂立教育称“业务开拓前期投入较大”,因新开校区、新增员工等导致相关成本费用增加从而亏损。

此外,支付给员工的股份费用摊销金额约4680万元,对持有的交大昂立股票计提约2516万元的公允价值变动损失。2023年因减持1596万股交大昂立股份,对利润产生约581万元的投资损失。

过去一年,素质教育企业的日子并不好过,以桔子树艺术、天鹅湖畔、动因体育等为代表的素质教育培训机构相继倒下。“钢琴被中产家庭抛弃”的言论不时传开,两家以钢琴销售与艺术培训为主业的上市公司――海伦钢琴(300329.SZ)、珠江钢琴(002678.SZ)的业绩也不甚理想。

国内外市场经济形势低迷,钢琴消费市场大幅缩减。海伦钢琴预计2023年收入2.9亿-3.1亿元,同比下降18.25%-23.52%;预计亏损6000万-8000万元,同比由盈转亏。珠江钢琴预计2023年盈利385万-500万元,较2022年利润1.23亿元,同比下降逾九成。

另外,国家出台“双减”政策后,各地教育部门还出台了相应的课后托管班、延迟放学等政策,导致学生艺术培训时间变短,这些素质教育企业的培训业务亦受到严重影响。

豆神教育(300010.SZ)、美吉姆(002621.SZ)也各有忧愁,前者转型未见起色,至今仍未解除被“ST”的风险;后者多地线下中心关闭,深陷学员退费的舆论纠纷。

豆神、美吉姆预计2023年亏损分别为3.2亿-3.8亿、6.7亿-9.3亿元,前者同比减亏45%-53%,后者同比增亏52%-111%。

过去一年的美吉姆压力重重,一方面,面临商业综合体经营变化、加盟商资金压力、人员流失;另一方面,人口出生率下降,新生儿数量减少,也影响了早教中心市场的拓展。

截至2023年12月31日,美吉姆与小吉姆签约早教中心数量较上年末净减少198家。

房租、薪酬付现压力下,全国各地美吉姆中心现金流较以前年更趋紧张,计提坏账准备1.8亿-2亿元,对天津美杰姆商誉计提减值7.2亿-10.8亿元,计提逾期利息约7665万元。

若2023年经审计的年末净资产为负值,美吉姆或将面临和豆神教育一样的命运――被冠以ST,有退市风险。

教育信息化亮眼

搭乘教育新基建“东风”的教育信息化公司,“成绩单”相对亮眼。

国内两大教育交互大屏龙头企业――视源股份(002841.SZ)、鸿合科技(002955.SZ)预计利润分别为14.7亿、3.2亿-3.3亿元,分别同比下滑36.8%、13%-18%。

受行业价格竞争等因素影响,视源股份称收入同比下降8.77%,但教育PC、录播、希沃魔方数字基座等软硬件产品业务收入取得较快增长。根据第三方咨询机构报告,希沃交互智能平板市占率为行业第一。

科大讯飞(002230.SZ)的智慧教育收入占2023年全年收入三成以上。其中G端(政府端)教育业务受经济环境、财政支出等影响,产生资金紧张问题,占比由2022年40%下降到31%;教育C端(用户端)业务因AI学习机等硬件产品、易听说、星火语伴等软件的销量上涨,占比由2022年30%上升至2023年的41%。

佳发教育(300559.SZ)、竞业达(003005.SZ)均实现全年盈利,预计2023年净利分别为1.35亿-1.55亿元、800万-1150万元,前者同比增加95.79%-124.8%,后者同比减少78%-85%。

佳发教育将大幅盈利归因于智慧考试和智慧教育两大业务订单均取得增长。去年10月,该公司还发布“灵汩教育大模型”及AI系列产品,试图将将人工智能用到教、学、测、评、练、考、管等各环节。

“在过往的年份中,教育信息化市场的成长性略高于名义GDP的增速,与中国政府在教育开支投入的趋势相符合。”国联证券在研报中指出,在中央的倡导,各地政府的支持下,未来数年,行业仍然有望维持和经济总量增速相匹配的成长性。

根据华经产业研究院预测,教育信息化市场规模已于2021年达到5000亿。当下火热的大模型AI技术,也有望帮助C端设备服务实现产品力提升,行业渗透率有望快速提升,竞争格局或将面临重塑。

但教育信息化市场“虽大却慢”,产品迭代迅速且同质化严重。摩根士丹利也曾提到,教育信息化产品渗透学校并不容易,与公立学校开展业务需要与当地政府建立良好的关系,跨地区扩张具有挑战性。