还有两天就要退市的ST爱康,还有救吗?

文|赶碳号

从股价表现上看,ST爱康已经病入膏肓,退市进入倒计时。进入5月开盘以来,ST爱康已经连续18个跌停板。

但是从爱康自己发布的消息来看,公司似乎经营一切正常,甚至有些蒸蒸日上、欣欣向荣的意思。5月24日,ST爱康的官微——爱康新能源发布重磅利好:

“5月23号,爱康Akcome在彭博新能源财经(Bloomberg New Energy Finance, 简称BNEF)最新公布的2024年第二季度全球光伏组件制造商Tier1榜单中再次上榜。自今年年初BNEF对Tier 1上榜要求进行了修改,条件变得更为苛刻。爱康凭借全球光伏项目的良好表现再次荣登BNEF发布的全球光伏Tier 1榜单,这也是本次Tier 1榜单中为数不多的HJT(异质结)厂家。”

你是来搞笑的吗?

不管ST爱康未来走向如何,赶碳号都希望ST爱康以市场化的方式、公平的方式解决问题,而不是用“绑架”等畸形的方式解决问题。

ST爱康的路,可能就是这轮光伏洗牌中很多企业接下来要走的路。

01 大股东缺乏自救的诚意和动力

5月29日,ST爱康继续跌停,报收0.7元。至此,ST爱康已经连续8个交易日股价低于1元。按照规定,连续二十个交易日的股票收盘价均低于1元,交易所将终止其股票上市交易。

ST爱康即使经历了18个跌停、股价砸到七毛钱以后,现在的总市值仍然高达31.36亿。因为总股本实在太大了,高达44.8亿,而2011年公司上市时不过1.5亿。13年,邹承慧把爱康的股本高大了近30倍。现在,终于遭到反噬——还有两个跌停,就必须退市。

赶碳号测算了一下,如果想要避免退市命运,ST爱康最多还有两个跌停可跌。如果第三个交易日继续跌停,ST爱康将铁定退市。

ST爱康股票这种跌法,肯定与经营业绩密切相关。

财报显示:2023年实现营收46.62亿元,同比减少30.32%,净亏损8.26亿元;2024年一季度营收6.34亿元,同比大幅减少49%,净亏损2.13亿元,上年同期为盈利0.33亿元。2021年至2023年的3年,ST爱康连续亏损。

这种经营业绩,财报很难拿出手。爱康原定于2024年4月29日披露《2023年年度报告》,延期到了2024年4月30日,也就是法定披露的最后一天。

一般来说,延期披露年报的公司都有点问题,且往往是审计方面出了问题。最终,ST爱康年报发布了,但是会计事务所出具了非标审计报告,涉及主要事项有两个:拆借资金问题、公司持续经营的不确定性。这可不是小事情!公司被ST,投资者被惊吓得急着撤退,因此这才有了这样的股价表现。

匪夷所思的是,4月15日,亲自担任公司董秘的ST爱康创始人邹承慧此前信誓旦旦向投资者保证,公司不存在ST的风险。这种公开扯谎,也是活久见。

被ST爱康“活埋”的中小投资者有多少呢?截至5月20日,该公司股东总人数高达27.68万户!

让小股东们真正心寒的,是大股东的态度。

2024年2月27日披露,大股东爱康实业及其关联方自公告披露日内6个月内增持金额合计不超过人民币2亿元(含),拟增持价格不超过3.5元/股。但是,现在增持计划时间已过半,控股股东及关联方完全没有行动,1股也没有买。

难道大股东“放弃”了爱康了?

公告显示:“(计划)本次增持前,爱康实业持有公司98,161,470股股份,占公司总股本的2.19%;爱康实业及其一致行动人浙江爱康未来一号商务咨询有限公司、杭州爱康未来二号商务咨询有限公司、杭州爱康未来三号商务咨询有限公司合计持有公司286,869,728股股份,占公司总股本的6.40%”。

这样看,真有可能是大股东的持股比例太少了,自救的动力不够。

还有一件事情说起来特别有意思。爱康系前高管霍霍别家公司的能力,也是一级棒的。

春江水“冷”鸭先知。去年爱康的高管朱治国、沈龙强一起从爱康辞职(注:2022年时,朱治国在爱康的薪酬是309.60万,沈龙强是171.50万元),转投了华东重机(子公司华东光能跨界光伏)。华东重机连亏4年,市值比爱康还小,仅有27亿元,股价2.7元,但是暂时没有退市风险。

现在看,去年朱治国、沈龙强二人走得真及时,真的是算是风控高手。

资料显示:朱治国,曾天合光能有限公司高级副总裁兼首席运营官,江苏爱康科技股份有限公司常务副总裁;现任无锡宇杰投资合伙企业(有限合伙)执行事务合伙人,无锡华东光能科技有限公司董事,总经理,华东光能科技(徐州)有限公司总经理,现任华东重机的董事、常务副总经理。

沈龙强是官员出身的职业董秘。资料显示:2007年1月至2017年1月就职于中国证券监督管理委员会江苏监管局;2017年1月至2023年7月历任神雾节能股份有限公司副总经理,董事会秘书,大亚圣象家居股份有限公司董事会秘书,江苏爱康科技股份有限公司董事,高级副总裁,董事会秘书;现任华东重机副总经理、董事会秘书,拟任公司董事。

02 地方国资,会否输血、接盘?

那么,ST爱康的股票会不会退市呢?赶碳号大胆猜想,ST爱康还有两个被拯救的可能性。

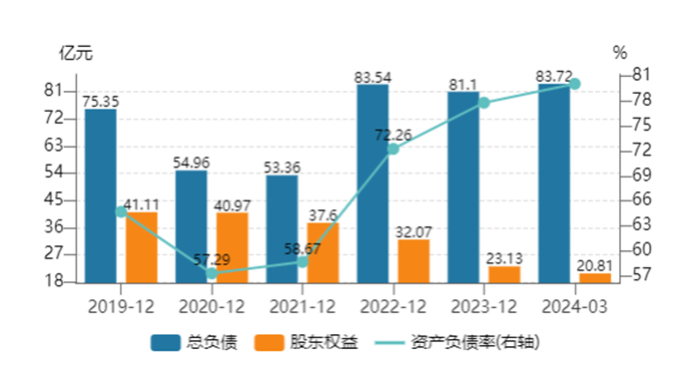

第一, 所谓“瘦子骆驼比马大”,作为老牌的上市公司,爱康还是有些家底的。财报显示2023年年末、2024年1季度末,爱康归属母公司股东权益为20.31亿元、18.19亿元,股东权益为23.13亿元、20.81亿元。

这在A股上市公司中,爱康的净资产规模不算最小的。现在ST爱康的市值为31亿元,市净率大于1。它现在还没有破净!

一般来说有家底的上市公司,或容易翻盘吧。但是数字是数字,此处有一点特别值得提醒:审计机构对爱康的财报意见是“非标”。

第二, 地方政府、地方国资出力。这从公告中可以寻到蛛丝马迹。

(1)邹承慧老家、江西赣州的帮助?

5月15日ST爱康公告:全资子公司苏州爱康光电科技有限公司(简称“苏州爱康光电”)及其全资子公司赣州爱康光电于2024年5月14日与赣州市南康区城市建设发展集团有限公司(简称“南康建发”)签署了《股权合作协议》。

南康建发拟出资不超3.5亿元向赣州爱康光电增资或受让苏州爱康光电持有的赣州爱康光电股权,本次交易完成后占赣州爱康光电股权比例不低于51%。

这个协议似乎是说,不管赣州爱康估计是多少(估值下限是7.14亿元),南康建发都出3.5亿元。这种投资方式挺罕见的。

来自公司公告

来自公司公告对于ST爱康来说,如果此时可以注入3.5亿元现金,无疑可以帮上大忙。

那么,南康建发是谁?它是江西赣州市国有资本。

赣州爱康,是一家什么样的公司呢?

爱康去年年底公告,赣州爱康拟投资建设 4.6GW HJT 电池生产项目。

年报显示:“根据公司的战略规划,全资孙公司赣州爱康光电科技有限公司拟投资建设4.6GW HJT 电池生产项目,项目计划固定资产总投资21亿元(除主设备外,土地、土建及机电设施等固定资产投资已全部完成),新上1条600MW和5条800MW HJT电池产线。本次投产计划为以销扩产,结合市场和客户需求预测、在手订单情况,分批次逐条线按订单增加产能,完成时间具体与市场增加订单保持一致。截至目前,已完成第一条HJT电池产线主设备进场。”

在5月8日的投资者调研中,ST爱康这样说“爱康光电依然是异质结(HJT)电池 的全球前三位的龙头企业。”

“2023年湖州基地 2GW HJT 电池产线实现量产,3.5GW 组件产线技改完成可同时兼容HJT 和TOPcon不同尺寸的组件制造,赣州基地600MW HJT电池产线也已实现量产,全年产能将达到 3.2GW 异质结电池和6.4GW的组件产能,支架和边框产能分别为10GW和5GW,满产状态下可实现不 含税销售收入80亿元。”

对于ST爱康对自己现有业务以及业绩展望的表述,赶碳号是要打一个问号的?

同时,赶碳号也完全搞不明白,为什么上市公司ST爱康走的是HJT路线,而大股东自己控股的、上市公司以外的企业,却在干TOPCon?这件事情,赶碳号以后帮大家仔细盘一盘。

(2)杭州国资的援手?

2024年1季报显示:公司前十大股东中新增——杭州余澄金新能源合伙企业(有限合伙)。

天眼查信示:杭州余澄金新能源合伙企业 (有限合伙) 成立于2022年,杭州余杭国有资本投资运营集团成员。

现在,余杭国资肯定叫苦不迭,这笔钱很可能要打水漂。但是,当初余杭这家地方国资为什么会在二级市场中投资一家业绩不佳的上市公司呢?

这也和地方政府的招商引资有关,与爱康画的大饼有关。

爱康公告显示:2023年12月29日,公司全资子公司浙江爱康未来科技有限公司(简称“浙江爱康未来”)与杭州钱江经济开发区管理委员会签订《HJT钙钛矿叠层电池研发及生产基地项目框架协议》,浙江爱康未来拟在杭州钱江经济开发区投资建设HJT钙钛矿叠层电池研究及生产基地项目,项目总投资约10亿元(注:今年4月钱江经济开发区正式更名为浙江余杭经济开发区)。

浙江爱康未来计划的HJT钙钛矿叠层电池研究及生产基地项目,就在余杭区。噢,原来如此!

尾声

爱康最早的业务是支架,现在光伏行业很卷,但是光伏支架的日子还不错,保持着一定利润。可是它偏偏不安于现状,要向光伏制造,向组件、HJT、钙钛矿来卷。

爱康为什么要卷进来?是因为二级市场更喜欢HJT、钙钛矿的概念,还是因为扩产太容易,各地的地方政府太热情。如今,相关领域的骗子横行,挡都挡不住。

no zuo no die。已经ST的爱康何去何从?