投研通观察|哈尔斯获上调去年盈利预测值近三成 荣盛石化被多家机构大幅下调2023年盈利预测值

新年的首周,机构对153家公司2023年盈利预测值进行了“再评估”。遭下调公司中,荣盛石化以被下调逾九成的幅度排在首位,值得注意的是,大幅下调荣盛石化盈利预测值有多家机构。

哈尔斯获上调2023年盈利预测值近三成

随着发布2023年业绩预告公司的增多,机构对上市公司盈利预测值进行“再评估”的情况引人关注。南财投研通数据显示,2024年首周四个交易日(2024年1月2日至5日),机构对153家上市公司2023年的盈利预测值进行“修正”,较2023年最后一个交易周的126家增加27家,获上调的公司也增加至32家。

获上调幅度最大的是哈尔斯(002615)。数据显示,天风证券分析师孙海洋在1月2日发表的题为《哈尔斯:定增募投产线智能化升级,渠道多点开花持续深耕》报告指出,保温器皿在户外、家居、办公等应用场景多元,叠加产品向快消品转化趋势,推动需求稳步提升。公司继续在国际市场稳老拓新同时开启精品国货品牌战略,夯实自主品牌发展;此外 通过组织调整、精益制造和数字化升级改造等实现降本增效。考虑 2023年Q4 订单向好,调整盈利预测,预计公司2023年归母净利润为2.06亿元,这较其在2023年10月17日的发表的研报中预计的1.59亿元上调了29.1%。

记者关注到,哈尔斯日前发布公告称,公司计划以定向增发方式募集资金不超8亿元,用于“哈尔斯未来智创”建设项目一期。哈尔斯表示,本次募资首先是为了提升公司产能规模,提高持续盈利能力;其次是打造先进的数字化、智能化和标准化工厂,增强公司核心竞争力,加快实现智能制造和产业升级;同时也将优化公司资本结构,增强抵抗风险能力。哈尔斯还表示,公司2024年产品依旧向智能化、轻量化、健康化、定制化方向延伸发展,并依托公司品牌形象,在充分分析目标客群的基础上制定灵活的营销策略,以便以更有效的方式触达消费者。

上述研报指出,此次收储补偿约 5385 万元,预计对哈尔斯2023 年利润产生一定影响。研报认为,2023年保温杯出口景气度高,产品IP化、爆款化消费属性凸显。2023年1-7月保温器皿累计出口11.22亿美元,同增29%。全球保温杯行业欧美市场销售占50%,日本、中国占比均约15%,中国为全球第一大不锈钢真空保温杯出口国。从产品属性,保温杯IP、品牌、功能价值逐步凸显,需求多样化个性化,产品IP化、爆品化,消费属性凸显。

荣盛石化被多家机构大幅下调2023年盈利预测值

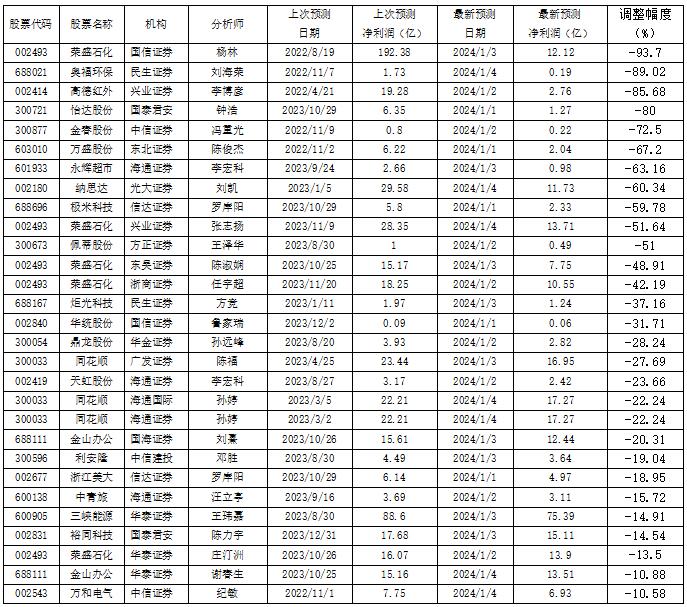

被下调今年盈利预测值公司中,荣盛石化(002493)遭下调幅度居前。南财投研通数据显示,国信证券分析师杨林在1月3日发表的报告中,预计荣盛石化2023年净利润仅有12.12亿元,其在2022年8月19日的研报中预计192.38亿元;按此计算,杨林此次下调荣盛石化2023年净利润预测值幅度达到93.7%。

值得一提的是,大幅下调荣盛石化2023年盈利预测值的远不止国信证券分析师杨林,数据显示,兴业证券分析师张志扬、东吴证券分析师陈淑娴、浙商证券分析师任宇超在本周发表的研报中,预计荣盛石化2023年盈利预测值较其此前研报中预计的,减少幅度也都超过40%。此外,华泰证券分析师庄汀洲下调的幅度也达到了13.5%。

荣盛石化近日备受关注。1月2日,公司发布公告称,拟投资675亿元建设金塘新材料项目,进一步延伸高端化工产业链。荣盛石化还同时公告,公司与沙特阿美签署谅解备忘录,双方正在讨论荣盛石化(或其关联方)拟收购沙特阿美朱拜勒炼化公司(简称“SASREF”)的50%股权,并拟通过扩建增加产能等事项。

荣盛石化的大动作,引发市场高度关注。仅仅是金塘新材料项目的投资就高达675亿元,让人担忧公司财务能否承受。截至2023年9月底,荣盛石化的有息负债超过2100亿元,而货币资金只有320亿元左右。去年前三季度,公司财务费用达58亿元左右,同比增加近20亿元。与财务承压相关的是,荣盛石化的业绩也承压。2023年前三季度,公司实现的营业收入接近2400亿元,而归属于上市公司股东的净利润只有1.08亿元,同比下降幅度高达98%。

获上调盈利预测值幅度超5%的公司

被下调盈利预测值幅度超10%的公司

数据来源:南财投研通

数据来源:南财投研通作者:投资快报张厚培