砍下26亿订单,光启技术,掀起材料革命!

光启技术董事长曾说:超材料是材料领域的“基因编辑”技术,是一场材料革命。

作为我国唯一一家实现超材料研发及批产的企业,也是全球超材料市占率最高的企业,光启技术在2024年短暂的营收停滞后(营收增速仅4.25%),迎来了又一轮业绩爆发。

10月23日,光启技术发布2025年三季度报,公司前三季度共实现15.96亿元的营业收入,同比增长25.76%;净利润同比增长12.81%,金额为6.06亿元。

超材料的时代,真的到来了。

光启的“牙口”够不够?

支撑光启技术业绩上涨的,是下游源源不断的订单。

根据光启技术披露,2025年第三季度公司子公司光启尖端与某客户签订了合计10.17亿元、与另四家客户签订了合计2.60亿元,总计12.77亿元的超材料产品批产合同,产品的交付期限为2026年6月30日。

无独有偶,10月12日公司在又签下两笔总计金额为5.16亿元的超材料订单。截至目前,光启技术2025年已经累计新签订单25.73亿元。

要知道,光启技术2024年全年营收才只有15.58亿元,下游超材料需求的火爆可见一斑。

不过订单的快速增加也未必完全是好事,光启技术的产能跟得上吗?

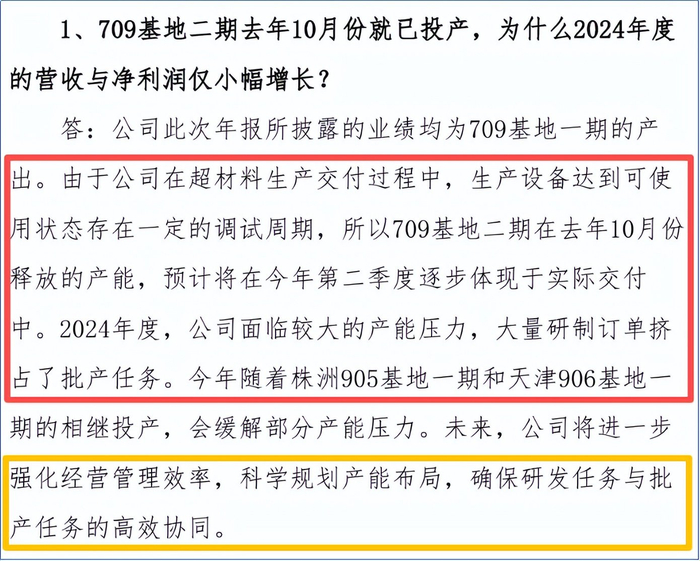

实际上,光启技术的募投项目“挤牙膏”似的建设进度始终饱受诟病,产线均为“投产及满产”的状态,暴露了公司较慢的产能建设与下游需求高涨的错配。

而且,超材料的产线投产后并不能可以直接用于生产,6至8个月的调试周期也会变相的拖累光启的实际产能。

除此以外,光启技术在投资者互动中回复到:公司作为我国唯一一家实现超材料研发及批产的企业,目前承担了较多的重点课题研制与测试项目。

虽说这部分课题所占用的产能不会太多,但在公司本就产能紧张的前提下,这些“不贡献营收”的产能占用,加上公司产线建设的之后,二者一同构成了光启技术这两年营收增速放缓的主要原因。

自2020年开始,光启技术的营收增速基本保持在年均30%以上,净利润增速则保持在年均50%左右。

而在2024年我国军工领域超材料需求高涨的同时,光启技术的产能却没有跟上步伐,公司全年营收同比仅增长4.25%;公司的净利润增速也受到连累,从50%左右滑落至11.79%。

此外我们注意到,公司在上述回复中还提到:“未来公司将科学规划产能布局,确保研发任务与批产任务的高效协同。”

从外界角度来看,这其实是光启的高管对于2024年产能紧张这个问题,认了一个“错”。

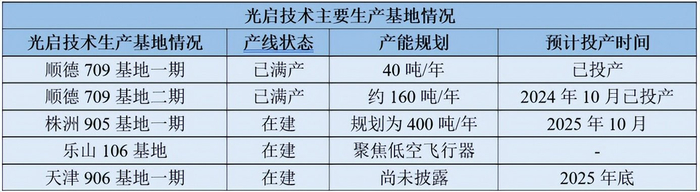

俗话说“知错能改,善莫大焉”,随着光启技术株洲905基地、天津906基地的一期建设进入尾声,产能释放在即。

而按照光启技术一贯“投产即满产”的业务特性,目前25亿的在手订单应该是能按时交付的。

“不差钱”

既然说到了光启技术的特殊职责与业务独特性,我们还需要注意的就是公司的账期与回款模式。

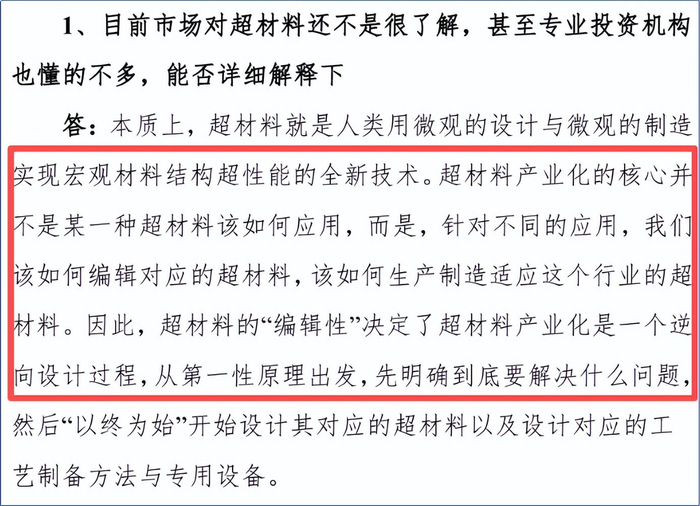

首先与其他领域不同,超材料是具有“编辑性”的,需要明确材料的应用场景,再去设计超材料结构、对应工艺以及专用设备,与其他材料生产过程的设计思路相比是逆向的。

由于每一批次的超材料生产要求、产品结构、应用场景都有可能会不同,这也就意味着超材料是没法提前储备产成品的,其设计、生产与交付周期自然是要比传统材料行业要长上不少。

毕竟来自军工与航空航天的订单固然稳定,但上述行业的产品生产并非由需求驱动,而是由国家规定的配额决定,这种“以销定产”的模式极大的限制了光启技术产线的规模效应。

好在是,光启技术利润情况尚可,加上公司前期募投项目资金投入的“拖延”,反而是为公司现阶段的资金使用提供了空间。

从2025年三季度财报中,我们就能看到光启技术“不差钱”的表现。

而且虽然三季度报没有披露具体数额,但这些流动资金中受限资金的比例是比较小的。

从2025年上半年的数据就能窥见一斑,光启技术上半年77亿的流动资产中,受限资金仅有1.31亿元;其中44.99亿的货币资金中受限资金只有8000万元,流动资金的质量是很高的。

除此之外,公司并没有将44亿元的流动资金用于购买金融产品以获取超额收益,而是老老实实地将这部分资金放在银行等机构,作为随时可用的“活钱”。

这一点是很难得的。

走进民用市场

除了超材料业务本身产量的不断扩张,光启技术还在“悄悄地”将超材料的应用领域从军工转移到民用。

在光启的民用市场开拓战中打头阵的,就是公司的超材料测试中心。

8月30日,光启技术超材料测试中心通过CNAS扩项资质认定,将检测能力从超材料拓展至复合材料、环境试验、几何检测、电磁特性、无损检测、热学检测、涂料能力等领域,以及力学和热学两大类共计12项计量检测对象。

上述能力对应着的,就是汽车、工业、消费类产品的材料检测资质。

就在光启技术拿下CNAS资质后不久,9月16日华为新车型享界S9T面世,以“全球首个整车通信性能S级认证”成为行业内竞相讨论的热点。

而根据华为的叙述,享界S9T的这个验证,正是光启技术“汽车紧缩场联合创新实验室”的验证结果。

这是光启技术从军用市场迈向民用市场的第一步。

结语

综合来看,无论是由于军用领域对于材料的可靠性、精确性以及先进性要求,光启技术的超材料产品迁移到民用、商用领域,可以说是实实在在的降维打击。

比如前一阵子被机器人、低空经济带火的PEEK材料,在超材料的面前完全是“小巫见大巫”。

根据公司的官方叙述,PEEK材料属于光启技术各类高端先进材料谱系中最低级别的一类,仅仅是作为超材料生产制造的辅助结构。

目前看来,技术并不是光启技术需要担心的方向;唯一需要解决的问题,就是如何扩大自身的商业化规模。

所以说,超材料的舞台已经搭好,就看光启技术能不能才技术代差依旧存在的宝贵时间内,将业务规模搭建起来了。