财说 | 手握多处优质旅游资源,三峡旅游为何盈利堪忧?

界面新闻记者 | 袁颖琪

界面新闻编辑 | 陈菲遐

宜昌三峡拥有世界级的旅游资源,"两坝一峡"游览是三峡旅游中核心的游览线路,这些优质资源背后就是三峡旅游(600905.SH)。不过,三峡旅游并没有展现出与其资源匹配的盈利能力。在数次定向增发后,三峡旅游既没有沉重的财务负担,又手握优质资产,可是大部分盈利却来源于政府补贴。

三峡旅游究竟怎么了?

业务驳杂

三峡旅游作为宜昌市旅游产业的领军企业,业务版图涵盖了从道路客运到长江水上高速客运、再到汽车客运站和港口站务服务等多个领域,构建了"两坝一峡"的游轮旅游服务体系。营收上,三峡旅游主要分两大板块,旅游综合服务和综合交通服务。但仔细拆分后可以发现,三峡旅游的业务过于驳杂。

三峡旅游的旅游综合服务,包括旅游交通服务、观光游轮服务、旅游港口服务、旅行社业务及旅游景区运营等。其中旅游景区客运是通过公车经营模式,三峡旅游拥有10余条景区直通车线路,125台旅游客运车辆;公司的观光业务是以“两坝一峡”观光游轮服务为核心,运营27艘游船,游览项目如过葛洲坝船闸、欣赏西陵峡风光、游览三峡大坝等。该业务2023年实现营收1.75亿元,同比增长3倍以上。三峡旅游配套的旅行社业务拥有2家旅行社和13个门市部,2023年该业务实现营业收入2.3亿元,占总营收的14.4%,是综合旅游服务板块收入占比最高的一项。此外,三峡旅游还拥有8个旅游客运港口,提供配套的旅游港口服务,并通过收购九凤谷景区,拓展了景区运营业务。

三峡旅游第二大业务板块是综合交通服务,主要包括旅客出行服务、乘用车4S服务、商贸物流服务。三峡旅游自营出租车业务,已开行宜昌和荆州区域10条城际公交,实现了市域城际公交网络的构建。截至2023年,三峡旅游的道路班线客运车辆613(含城市、城乡公交)台,其中公车经营519台,责任经营车辆94台。出租车运营业务中承包经营车辆547台,公车经营17台;乘用车4S板块方面,三峡旅游作为区域性的汽车经销商,在宜昌及恩施地区开展授权汽车品牌的4S服务。截止2023年,三峡旅游拥有经营门店13家,经营包括东风日产、上汽大众、一汽大众等汽车品牌。2023年,三峡旅游的乘用车4S板块业务实现营业收入6.32亿元,占当年总营收的39.5%,是收入占比贡献最大的一块业务。此外,三峡旅游运营的天元物流是其全资物流产业投资运营平台。2023年,三峡旅游的供应链业务贡献营收4.12亿元,占比25.76%。

由于2023年供应链和汽车经销商业务都经历了较大下滑,因此2023年12月,三峡旅游将其持有的汽车销售公司40%股权向控股股东宜昌交旅及间接控股股东宜昌城发各出售20%;同时向宜昌城发出售其直接持有的对汽车销售公司及其下属公司的全部债权,以及通过全资子公司天元物流间接持有的天元供应链100%股权。交易完成后,三峡旅游持有汽车销售公司30%股权,汽车销售公司及天元供应链不再纳入上市公司合并报表范围。至此,三峡旅游剥离了资金密集型的乘用车经销及服务业务、供应链管理业务,进一步聚焦旅游综合服务主业。

买来的核心资产

三峡旅游业务拓展的时间更值得注意。

2020年以后,三峡旅游在旅游行业集体遭遇前所未有的挑战后就开始了频繁资本运作。至今公司共发生11笔股权交易,其中涉及金额较大的包括2020年收购两坝一峡区域游船项目、2021年收购长江游轮4.44%的股权以及目前计划中的收购长江三峡100%和宜昌行胜100%股权的交易。

2020年,三峡旅游以7000万元的自有资金对“两坝一峡”区域原有其他水路客运企业的营运船舶进行收购,包括“维尔”客船和“西陵画廊”等7艘船舶及配套附属设施。这次收购,三峡旅游一方面快速扩大了自己的经营船队,另一方面也减少了竞争。

2021年,三峡旅游又用募集资金8亿元对控股子公司宜昌交运长江游轮有限公司增资,实施两坝一峡新型游轮旅游运力补充项目和长江三峡省际度假型游轮旅游项目的投资开发。

三峡旅游今年计划收购长江三峡旅游发展有限责任公司(下称长江三峡旅游发展)和宜昌行胜建设投资有限公司(下称宜昌行胜建设)的全部股权。长江三峡旅游发展主要负责三峡大坝旅游区开发营运。三峡大坝旅游区是5A级景区,是宜昌“两坝一峡”旅游最核心的旅游资源;宜昌行胜建设主要负责809微度假小镇的建设运营。上述两家公司的估值仍在评估中,配套资金计划定向增发。

图片来源:Wind咨询

图片来源:Wind咨询三峡旅游频繁收购的资金来源主要是依靠定向增发。2019年,三峡旅游为了收购九凤谷旅游区等资源向大股东关联方定向发行股票合计募集配套资金3698万元;2020年,三峡旅游又定向增发募集资金8亿元;最近,三峡旅游为了收购三峡大坝景区也计划定向增发,目前由于资产评估工作尚未完结,募集金额未定。根据Wind数据,三峡旅游自上市以来共通过定向增发获得资金19.4亿元,发行债券5.2亿元。

尽管三峡旅游掌握不少优质旅游资产,但盈利能力却并未体现这一点。2020年以前,三峡旅游净利润大致稳定在5000万元至1亿元之间。2020年以后,三峡旅游净利润水平虽然也还维持该范围内,但质量却大有不同。2020年以后,三峡旅游每年政府补贴高达4000万元-5000万元,几乎占了利润总额的一半。2023年,政府补贴为3800万元,因剥离乘用车4S和物流业务一次性投资收益达6000余万元,上述两项占了三峡旅游利润总额的70%。可以看出,三峡旅游重点打造的核心业务——旅游板块的盈利能力并不乐观。

三大关键财务指标中的秘密

手握众多优质资产的三峡旅游,盈利能力为什么如此弱?从下面三个财务数据的对比中可以看到答案。

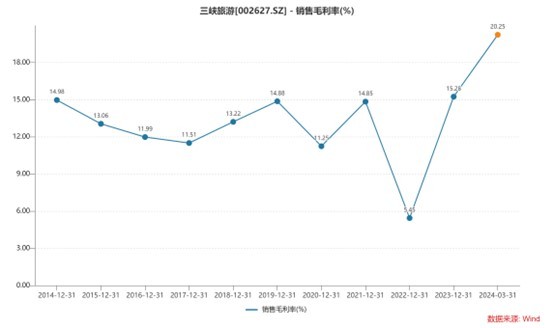

首先,造成三峡旅游盈利能力偏低的最直接原因是毛利率太低。与其他旅游行业的同行对比,三峡旅游的毛利率甚至不像是一家旅游公司。

纵观历史数据,三峡旅游的毛利率稳定在11%-15%。一般自然景区个股如黄山旅游(600054.SH)、长白山(600309.SH)等的毛利率普遍在40%以上。桂林旅游和三峡旅游业务最为类似,也是以旅游交通运输,游船运营为主,2023年的毛利率为29%,2020年前则在45%左右。

造成三峡旅游毛利率低的原因有多个。首先,公司除了有旅游综合服务业务外,还有很大一部分收入是来自出租车运营等的综合交通服务,和已经剥离的乘用车4S业务。市内交通运输业务(公交车、出租车)的毛利率较旅游业低不少,大众交通(600611.SH)、锦江在线(600650)的毛利率分别为23%和16%。

另外,三峡旅游的游轮业务竞争激烈,不及桂林旅游在游船市场上的集中度,这也造成了同样是经营旅游交通——游船业务,两家公司的毛利率天差地别。在剥离供应链和汽车经销业务之后,今年一季度三峡旅游的毛利率回升至20.3%。

图片来源:Wind咨询

图片来源:Wind咨询第二个指标是资产负债率。三峡旅游的资产负债率并不高,截止今年一季度只有20.21%,近年来一直呈下降趋势,最高峰时期是2016年的54%。但是,低资产负债率只是三峡旅游频繁定向增发后的表象。三峡旅游的各项业务都决定了其重资产经营模式的内核。公司拥有船队,港口等每年都会产生不菲的固定资产摊销。2021年,三峡旅游用募集资金8亿元对控股子公司宜昌交运长江游轮有限公司增资,目的就是建造用于长江三峡省际度假型的游轮,该项目总投资高达10亿元,建成年限预计是2-4年。从项目时长和投资总额都可以看出三峡旅游的项目承担的固定成本压力。

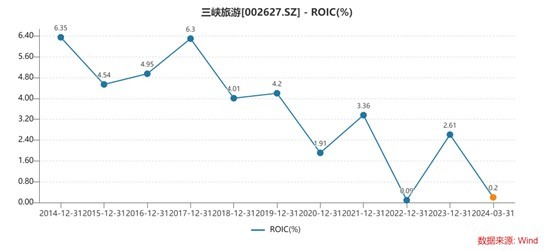

最后一个指标是资本投入回报率(ROIC)。这一指标表示三峡旅游每一单位投入资本所创造的净利润,可以用来衡量资本利用效率和盈利能力。这一指标可以很明显看出,自2020年开始频繁收购以来,三峡旅游ROIC呈现波动下行趋势。这说明,三峡旅游的资本投资使用效率较低,这也是其盈利能力堪忧的根本原因。

(选填)图片描述