V观财报|仁智股份年报被问询:光伏业务收入为啥快速大增?合理?

中新经纬3月28日电 深交所27日向仁智股份下发年报问询函,追问光伏业务收入快速大幅增长的原因及商业合理性,光伏业务是否已形成稳定业务模式,相关交易与主营业务关联性,是否具备商业实质等。

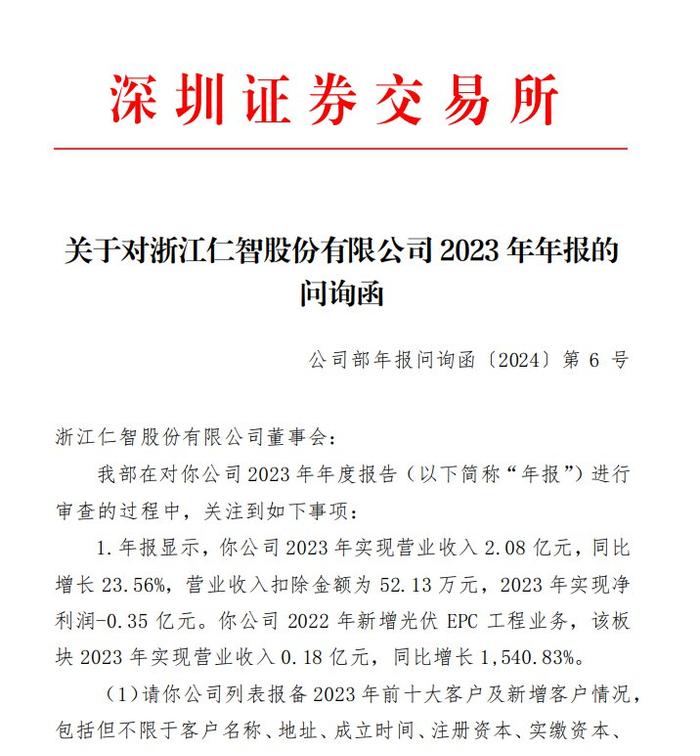

年报问询函截图

年报问询函截图年报显示,仁智股份2023年实现营业收入2.08亿元,同比增长23.56%,营业收入扣除金额为52.13万元,2023年实现净利润-0.35亿元。公司2022年新增光伏EPC工程业务,该板块2023年实现营业收入0.18亿元,同比增长1540.83%。

对此,深交所要求:(1)请公司列表报备2023年前十大客户及新增客户情况,包括但不限于客户名称、地址、成立时间、注册资本、实缴资本、员工人数、缴纳社保员工人数、是否为关联方、合同签订时间、业务内容、收入确认时间及金额、收入确认的依据、结算安排、截至期末的回款情况等,并说明相关收入是否真实、准确,是否存在跨期确认收入的情形,是否属于偶发性、临时性、无商业实质的应予以扣除的营业收入及判断依据。

(2)请公司说明光伏工程项目的具体业务模式,同时结合项目合同中有关风险承担、利润分配、权利义务等主要条款约定,说明采用总额法或净额法确认工程服务收入的依据及合理性,是否符合会计准则的相关规定。

(3)请结合光伏工程业务实施主体、资质、生产经营条件等,说明相关主体是否具备履约能力,光伏业务收入快速大幅增长的原因及商业合理性,光伏业务是否已形成稳定业务模式,相关交易与主营业务关联性,是否具备商业实质,是否属于应当予以扣除的营业收入。

(4)请公司结合问题(1)-(3),说明营收扣除是否充分、完整,是否触及“营业收入低于1亿元且净利润为负”的退市风险警示情形。

(5)请会计师事务所说明对收入确认已实施的审计程序内容、相关审计程序涵盖的科目金额和比例等,并对公司营业收入是否真实、准确及营收扣除是否完整发表明确意见。

问询函提到,公司2023年实现净利润-0.35亿元,同比下降348.45%,实现扣非后净利润-0.54亿元,同比下降20.77%,扣非后净利润已经连续九年为负,未弥补亏损达5.44亿元。有机化学原料制造板块毛利率仅1.53%,常年维持在较低水平;石油和天然气开采板块的毛利率为8.2%,同比下降2.69个百分点。经营活动产生的现金流量净额为-0.32亿元,经营活动现金流量净额已经连续四年为负。

深交所要求:(1)请结合上游原材料价格波动、下游市场需求、产品销售价格变动、同行业可比公司情况等,说明石油和天然气开采板块毛利率持续下降、有机化学原料毛利率较低的具体原因,是否有存在进一步下滑趋势,请充分提示相关风险。

(2)请量化分析营业收入增长而经营活动现金流连续为负的原因及合理性。

(3)请结合主业生产经营情况、在手订单、现金流状况、资产及负债结构、你公司已采取或拟采取的提高盈利能力的具体措施等,说明公司持续经营能力是否存在重大不确定性,是否触及“连续三年净利润为负且持续经营能力存在重大不确定性”的其他风险警示情形。

(4)请会计师事务所核查上述事项,并说明运用持续经营假设是否恰当,是否识别出重大经营亏损对持续经营能力产生重大疑虑的事项,审计程序是否充分、适当、有针对性,审计意见是否审慎。

年报显示,关于2018年的商业汇票纠纷案,共有121名投资者对公司、中经公司、盈时公司等相关方提起诉讼,其中3名投资者与其他215名未提起诉讼的“金票理财”平台投资者于2023年8月与公司全资子公司仁迅实业签订《债权转让协议》,公司本期确认债务重组收益1118.47万元。关于投资者与仁智股份证券虚假陈述责任纠纷,公司未计提预计负债。公司货币资金余额为0.36亿元,同比下降47.09%,主要原因为本期支付商业汇票诉讼案件和解款。

对此,深交所要求:(1)请结合商业汇票案涉及的所有诉讼最新进展情况,包括诉讼结果及执行情况、和解执行情况等,说明公司本期相关会计处理、计算过程及合规性。

(2)请说明债务重组收益涉及债务重组事项的背景、发生时间、所涉及交易内容、债务重组方式、生效条件和时点、撤销或变更条款(如有)、截至目前履行情况,并说明相关债务重组是否履行审议程序和信息披露义务,相关损益的计算过程,确认金额及时点是否准确,是否符合《企业会计准则》的相关规定。

(3)请结合证券虚假陈述案最新进展情况、可比诉讼情况,说明未计提预计负债是否符合《企业会计准则》的相关规定,是否面临承担大额赔偿责任的风险。

(4)请说明公司已承担及后续可能承担的赔偿责任,是否具备相应偿付能力,支付赔偿金对公司财务状况、现金流的影响,请充分提示相关风险。

问询函还提到,报告期期末,公司应收账款账面余额1.13亿元,坏账准备计提比例为18.88%;合同资产账面余额1171.27万元,同比增长约24倍,其中质保金账面余额为137.6万元,合同资产共计提坏账准备7.76万元,计提比例为0.66%。

深交所要求:(1)请补充披露应收账款、合同资产前五大客户名称、对应业务内容、账龄、金额、交付安排、工程项目进展、期后回款情况、是否逾期、客户履约能力等,并说明坏账准备计提是否充分、准确。

(2)请公司结合合同条款中关于质量保证责任、质保期、质保金的具体要求,并说明质保是否构成单项履约义务,相关会计处理是否符合《企业会计准则》相关规定。

此外,问询函还要求公司说明计提减值是否充分、准确,是否充分考虑经营性亏损的因素;预计负债、各项资产减值准备计提(包括但不限于存货、应收账款、固定资产、无形资产等)是否充分、准确,是否触及因净资产为负被实施退市风险警示的情形;公司在连续多年亏损的情况对外投资多家子公司的商业合理性,是否与公司现有资源、业务发展规划相匹配。

中新经纬注意到,仁智股份业绩近年来好坏交替,但扣非净利润自2018年以来已是连续第六年亏损。具体看,2018年至2023年公司扣非净利润分别亏损8863.40万元、926.12万元、1982.66万元、2534.35万元、4449.28万元、5373.37万元。

同花顺iFinD截图

同花顺iFinD截图公开资料显示,仁智股份主要从事油服行业,围绕石油天然气钻井工程领域提供各类专业服务。从事各类油田化学品开发、生产、销售及新材料开发、生产、销售等国内进出口贸易。公司成立于2006年9月,2011年11月在深交所上市。

二级市场上,仁智股份27日收跌3.97%报2.66元,公司最新市值11.61亿元。(中新经纬APP)