V观财报|豪赌光伏,棒杰股份1年8个月就梦碎

中新经纬8月16日电 (董文博)野心勃勃跨界光伏的棒杰股份,摔了个大跟头。

15日晚间,棒杰股份披露了控股二级子公司扬州棒杰新能源科技有限公司(下称扬州棒杰)被申请破产重整的提示性公告。而此时,距离这家主营光伏业务的公司成立,仅仅过去了1年8个月。

总投资26亿元

棒杰股份成立于1993年8月,核心业务为无缝服装业务,主要产品未发生重大变化。

2022年11月22日,棒杰股份公告称,董事会审议通过《关于投资设立全资子公司的议案》,投资设立全资子公司棒杰新能源科技有限公司(下称“棒杰新能源”)布局光伏产业,形成“无缝服装+光伏”双主业的业务结构。

同年12月8日,棒杰股份称,与扬州经济技术开发区管委会签署《高效光伏电池项目投资协议》,投资建设年产10GW高效光伏电池片项目,主要从事TOPCon电池片的研发、生产、销售,计划总投资约26亿元。项目具体实施主体,正是棒杰新能源在扬州投资设立的棒杰股份全资二级子公司扬州棒杰。

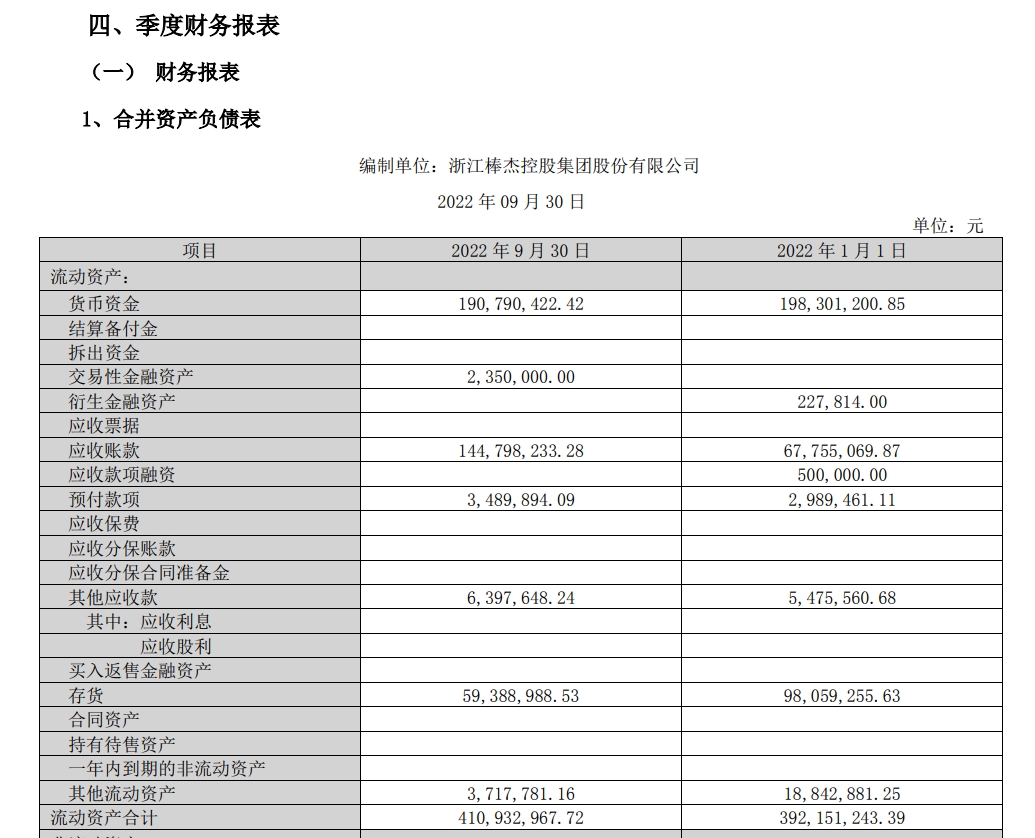

但26亿元,对于当时的棒杰股份来说,并不是一笔小钱。“V观财报”(微信号ID:VG-View)查阅棒杰股份2022年三季报发现,当期该公司货币资金仅1.91亿元,交易性金融资产235万元;期末总资产11.21亿元。

来源:棒杰股份2022年三季报

来源:棒杰股份2022年三季报彼时,国内光伏产业欣欣向荣。

据中国光伏行业协会统计,2022年,我国光伏制造端四个主要环节同比增长均在55%以上。其中,多晶硅产量82.7万吨,同比增长63.4%;硅片产量357GW,同比增长57.5%,电池片产量318GW,同比增长60.7%;组件产量288.7GW,同比增长58.8%。全年,我国新增光伏装机量87.41GW,同比增长59.3%。

也因此,为了“把握光伏产业增长的市场机遇”,棒杰股份跨界光伏的序幕正式拉开。

公开信息披露,扬州棒杰旗下项目分两期建设,一期10GW N型TOPCon高效光伏电池片项目于2023年3月10日开工,2023年9月该项目实现首片下线。

光伏业务也体现在了公司当年的财报中。2023年,棒杰股份实现营业收入7.63亿元,同比增长25.46%;归母净利润同比由盈转亏,亏损额8843.10万元;扣非后净亏损为1.01亿元。

棒杰股份当时称,2023年为公司实施战略转型的第一年,由于光伏业务前期投入较大,且受产业链价格整体波动下行等因素影响,行业整体盈利承压,公司总体出现了业绩亏损的情况。一方面,2023年主要以光伏业务产能建设为主,并加大人才引进力度,导致人工成本等费用大幅增长,对全年业绩影响较大。另一方面,公司扬州10GW TOPCON电池生产基地于第三季度末投产,随着产能爬坡的顺利完成及订单逐步交付,第四季度新增光伏业务收入,但由于产业链产能扩张及产业链价格持续下行等综合因素影响,公司光伏业务短期盈利能力承压。

时间来到今年。1月,扬州棒杰项目二期高效光伏组件及研发中心项目启动。4月底,棒杰股份在互动平台表示,光伏业务方面,公司目前已与多家行业头部企业建立合作关系,并实现批量供货。

光伏业务为棒杰股份带来的收入也在提升。一季报显示,棒杰股份实现营业收入3.82亿元,同比增长279.05%,公司称主要系光伏项目产能提升、销售出货大幅增加所致。

负债敞口余额7亿

在最新的破产重整公告中,棒杰股份介绍,8月14日,公司于全国企业破产重整案件信息网查询得知,控股二级子公司扬州棒杰被债权人江苏普惠健康体检有限公司申请破产重整,扬州经济技术开发区人民法院已就相关事项设立案号(2024)苏1091破申12号。截至本公告日,公司及扬州棒杰尚未收到法院对扬州棒杰重整申请的告知函或受理重整申请的文件。

棒杰股份表示,目前债权人向法院提交了重整申请,但以上申请能否被法院裁定受理,以及扬州棒杰是否进入破产重整程序尚存在重大不确定性。若法院裁定扬州棒杰进入重整,公司将依法行使股东权利,配合法院及管理人的重整工作,并促使扬州棒杰依法履行债务人的法定义务,在平衡保护各方合法权益的前提下,积极与各方共同论证解决债务问题的方案,同时将积极争取有关方面的支持,实现重整工作的顺利推进。

棒杰股份还直言,扬州棒杰为公司光伏业务板块的重要子公司,本次被申请重整事项可能会导致公司光伏业务无法正常开展的风险。

讽刺的是,就在3个月前,棒杰股份曾在5月中旬举行投资者关系活动时表示,当前,公司仍坚持“无缝服装+光伏”双主业发展,公司电池片根据市场情况进行定价,当前成本、良率、效率已形成良好的竞争优势,预计今年下半年电池片盈利情况逐步好转。

该公司还称,今年整体会在出货量和利润上保持相对平衡,保证高开工率的同时最大限度获取利润。

既然是破产重整,债务是关键之一。

据棒杰股份所提示的风险,扬州棒杰金融负债敞口余额约7亿元,金融负债全部都由公司提供连带责任保证,若扬州棒杰进入重整程序,将可能导致公司履行担保义务的风险。公司直接和间接向扬州棒杰投资5.05亿元,已全部实缴到位,若扬州棒杰进入重整程序,将可能导致公司对外股权投资无法收回的风险。

另外,棒杰股份直接或间接对扬州棒杰提供资金支持金额约5亿元,是扬州棒杰的重要债权人之一。若扬州棒杰进入重整程序,将可能导致公司其他应收款无法收回的风险。

值得关注的是,本月初(8月2日),棒杰股份公告称,近日收到公司副总经理胡惠明、辛国军的书面辞职报告。二人因个人原因申请辞去公司副总经理职务,根据相关规定,辞职申请自送达董事会时生效。离职后,二人将不再担任公司及子公司任何职务;截至公告披露日,二人未持有公司股份,本次离职不会影响公司经营活动的正常开展。

这二人,来头不小。

2023年6月26日,棒杰股份董事会会议审议通过议案,聘任胡惠明为公司副总经理。简历显示,胡惠明,1972年8月出生,中国国籍,无境外永久居留权,硕士学历,现任棒杰新能源高级副总裁。曾任尚德太阳能电力有限公司副总裁,昱辉阳光能源有限公司副总裁,协鑫集成科技股份有限公司副总经理,中润光能科技股份有限公司副总裁,这四家公司的业务均涉及光伏。

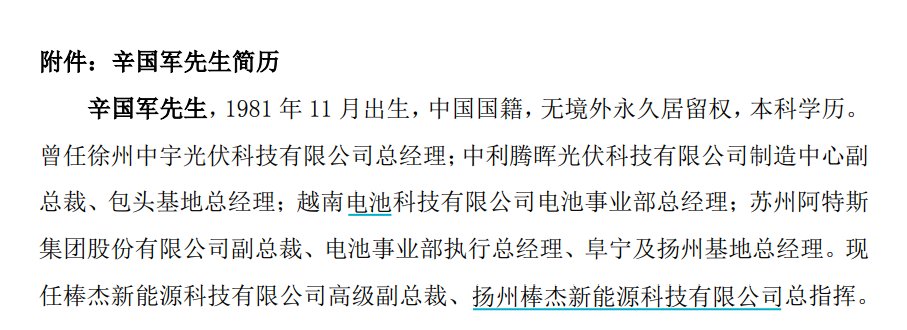

2023年7月21日,棒杰股份董事会会议审议通过议案,聘任辛国军任公司副总经理。据简历,辛国军,1981年11月出生,中国国籍,无境外永久居留权,本科学历,现任棒杰新能源高级副总裁。曾任徐州中宇光伏科技有限公司总经理,中利腾晖光伏科技有限公司制造中心副总裁、包头基地总经理,越南电池科技有限公司电池事业部总经理,苏州阿特斯集团股份有限公司副总裁、电池事业部执行总经理、阜宁及扬州基地总经理,从业经历也均与光伏相关。

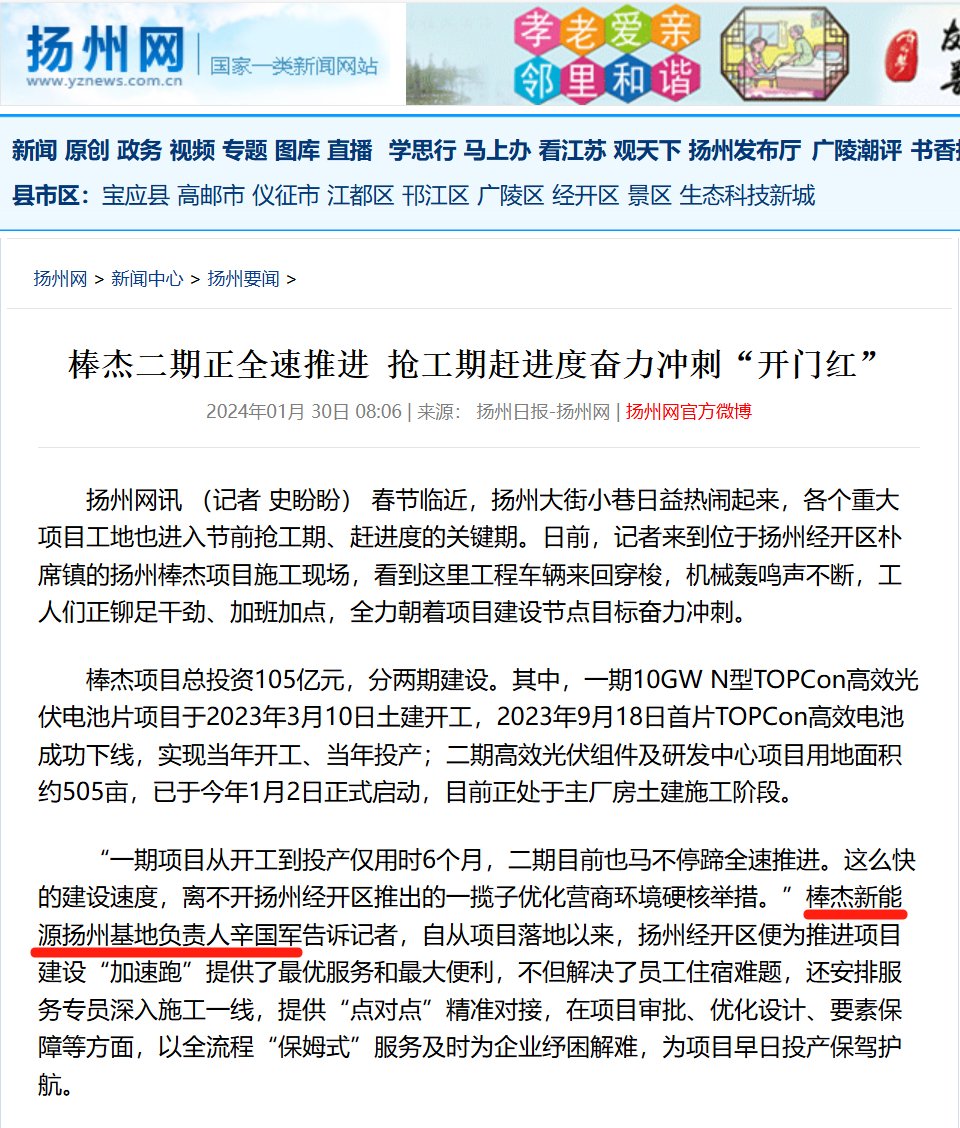

当时的介绍中,辛国军还有一个头衔:扬州棒杰总指挥。据“V观财报”翻阅过往公开报道,2023年以来,辛国军多次以“棒杰新能源扬州基地负责人”的身份接受媒体采访。

来源:棒杰股份公告

来源:棒杰股份公告 来源:扬州日报

来源:扬州日报目前,棒杰股份2024年半年报暂未公布。业绩预告显示,预计上半年棒杰股份归母净利润亏损12000万元–16000万元,上年同期盈利1051.73万元;预计扣非后净利润亏损12300元–16300万元,上年同期盈利717.72万元。

原因依旧与光伏相关。棒杰股份解释称,报告期内,光伏行业市场竞争加剧,光伏电池产品价格持续下跌,导致光伏业务净利润亏损。(中新经纬APP)