金安国纪:2023年亏损7881.28万元 拟10派0.6元

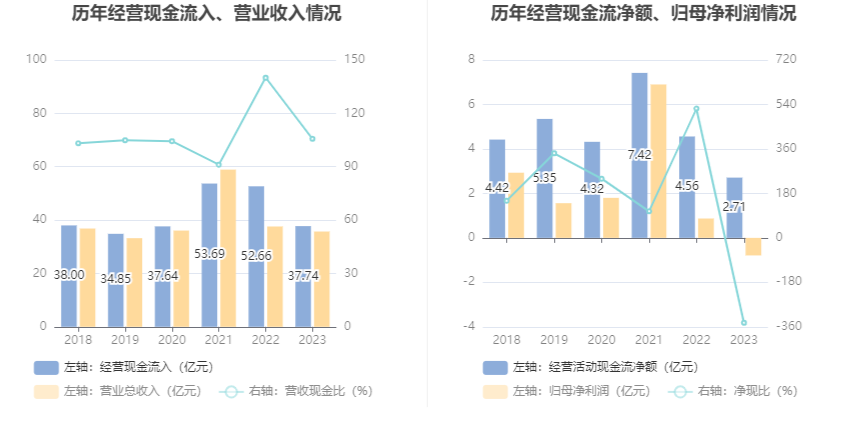

中证智能财讯 金安国纪(002636)4月29日披露2023年年报。2023年,公司实现营业总收入35.71亿元,同比下降5.03%;归母净利润亏损7881.28万元,上年同期盈利8710.48万元;扣非净利润亏损1.10亿元,上年同期盈利724.64万元;经营活动产生的现金流量净额为2.71亿元,同比下降40.58%;报告期内,金安国纪基本每股收益为-0.108元,加权平均净资产收益率为-2.24%。公司2023年年度利润分配预案为:拟向全体股东每10股派0.6元(含税)。

报告期内,公司合计非经常性损益为3125.48万元,其中除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益为2482.49万元,非流动性资产处置损益(包括已计提资产减值准备的冲销部分)为-324.16万元。

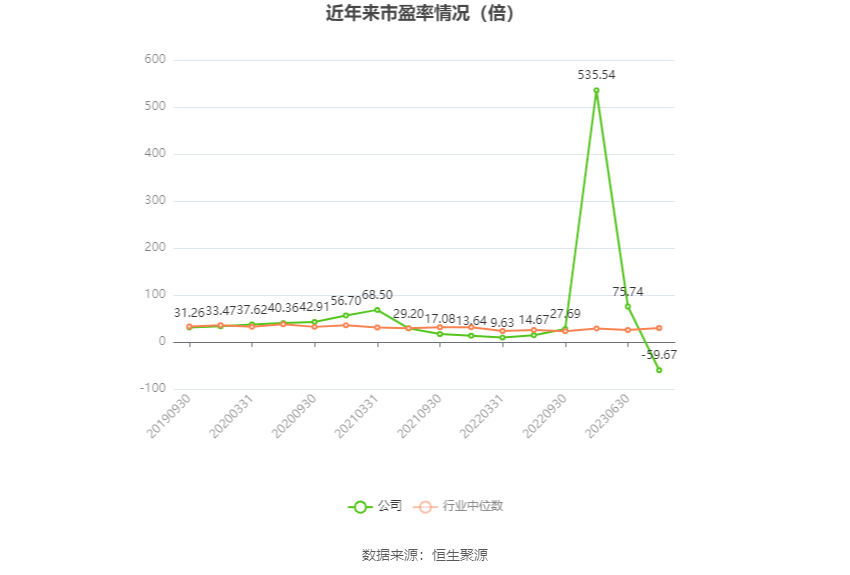

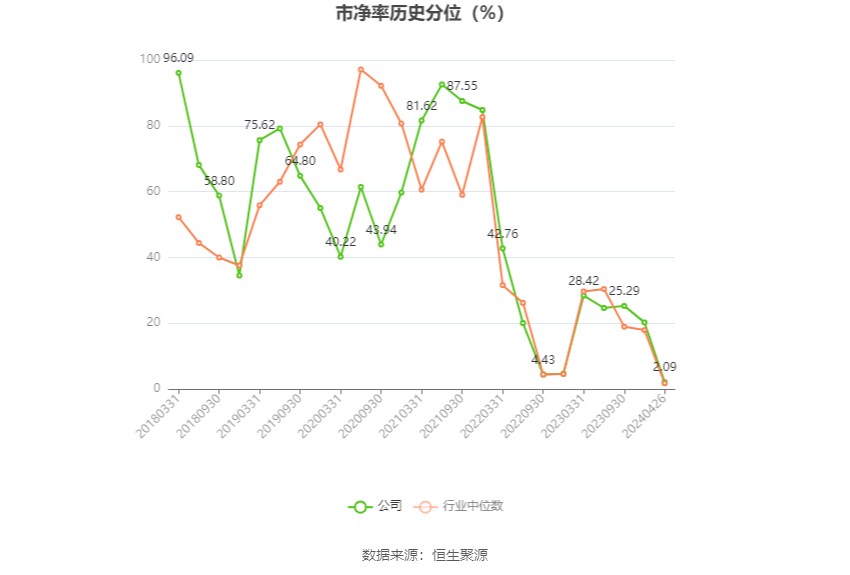

以4月26日收盘价计算,金安国纪目前市盈率(TTM)约为-59.67倍,市净率(LF)约为1.39倍,市销率(TTM)约为1.32倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,金安国纪近三年营业总收入复合增长率为-0.33%,在印制电路板行业已披露2023年数据的41家公司中排名第39。近三年净利润复合年增长率为-175.89%,排名33/41。

资料显示,公司从事的主要业务为电子行业基础材料覆铜板的研发、生产和销售。主要产品包括各种通用FR-5、FR-4、CEM-3等系列覆铜板及铝基覆铜板、半固化片等和特殊指标要求的无卤环保、高阻燃、耐CAF、高TG、高CTI等系列覆铜板,广泛用于家电、计算机、照明、汽车、通讯等行业,具有较强的产业稳定性。

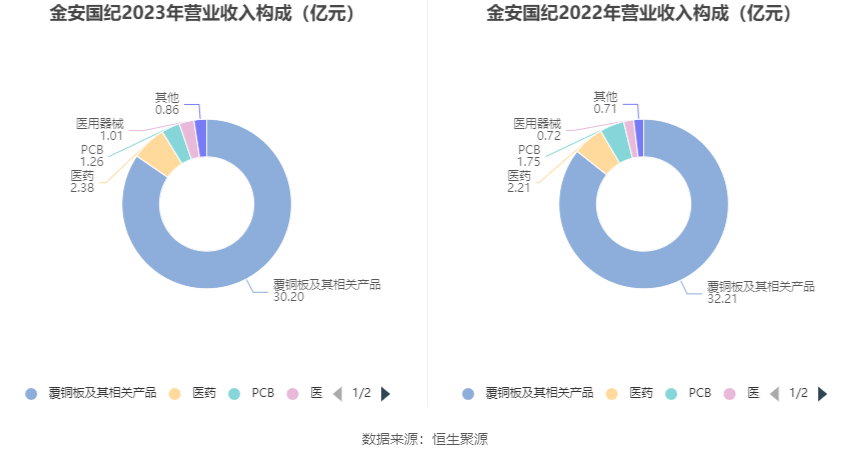

分产品来看,2023年公司主营业务中,覆铜板及其相关产品收入30.20亿元,同比下降6.25%,占营业收入的84.55%;医药收入2.38亿元,同比增长7.29%,占营业收入的6.65%;PCB收入1.26亿元,同比下降28.03%,占营业收入的3.54%。

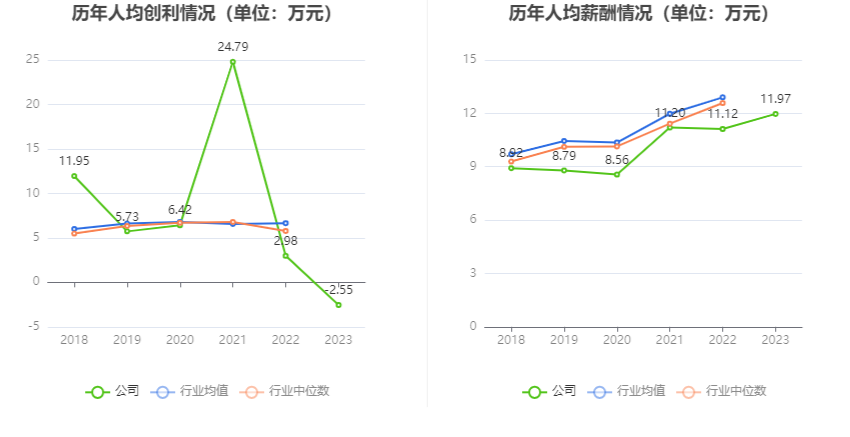

截至2023年末,公司员工总数为3087人,人均创收115.69万元,人均创利-2.55万元,人均薪酬11.97万元,较上年同期分别变化-9.95%、-185.79%、7.66%。

2023年,公司毛利率为8.61%,同比下降3.15个百分点;净利率为-2.14%,较上年同期下降4.71个百分点。从单季度指标来看,2023年第四季度公司毛利率为7.49%,同比下降6.99个百分点,环比上升0.51个百分点;净利率为-9.00%,较上年同期下降14.08个百分点,较上一季度下降8.05个百分点。

分产品看,覆铜板及其相关产品、医药、PCB2023年毛利率分别为3.35%、43.52%、-5.53%。

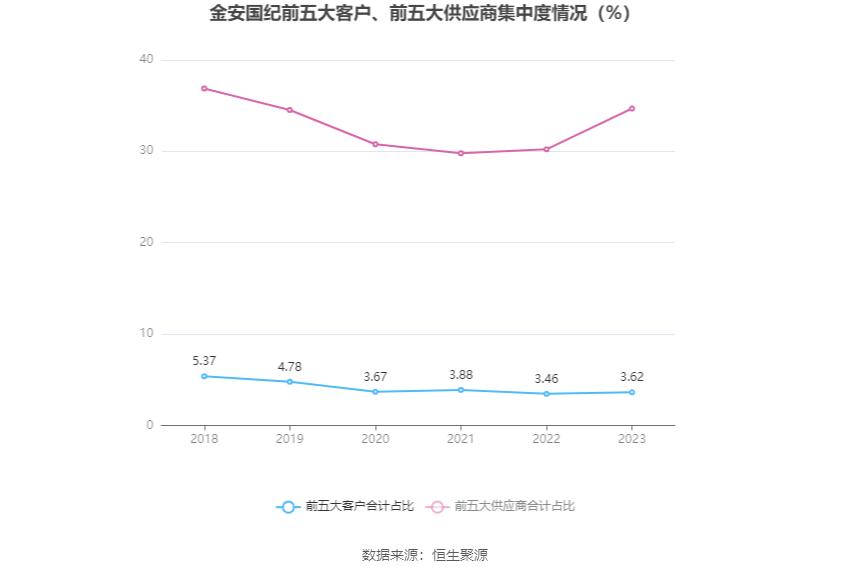

报告期内,公司前五大客户合计销售金额1.29亿元,占总销售金额比例为3.62%,公司前五名供应商合计采购金额9.54亿元,占年度采购总额比例为34.69%。

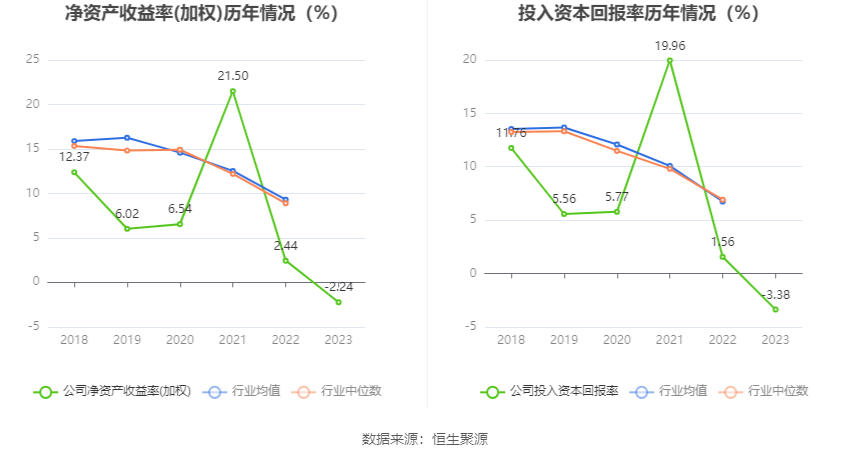

数据显示,2023年公司加权平均净资产收益率为-2.24%,较上年同期下降4.68个百分点;公司2023年投入资本回报率为-3.38%,较上年同期下降4.94个百分点。

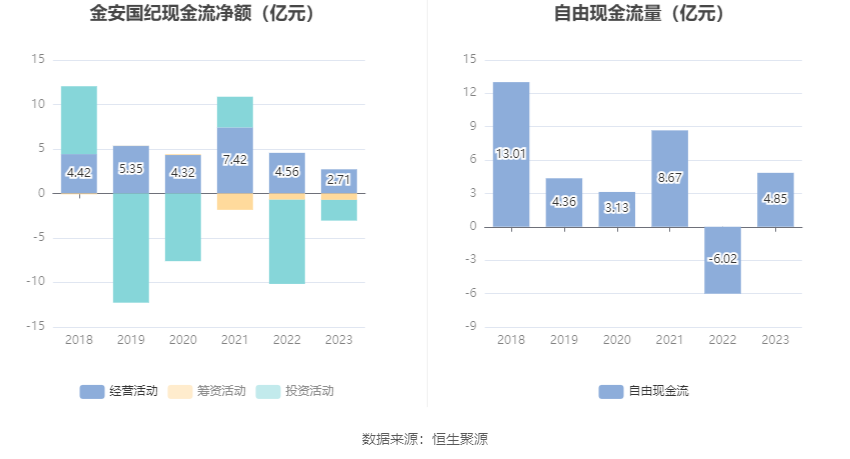

2023年,公司经营活动现金流净额为2.71亿元,同比下降40.58%;筹资活动现金流净额-7312.91万元,同比减少178.09万元;投资活动现金流净额-2.33亿元,上年同期为-9.47亿元。

进一步统计发现,2023年公司自由现金流为4.85亿元,上年同期为-6.02亿元。

2023年,公司营业收入现金比为105.68%,净现比为-343.57%。

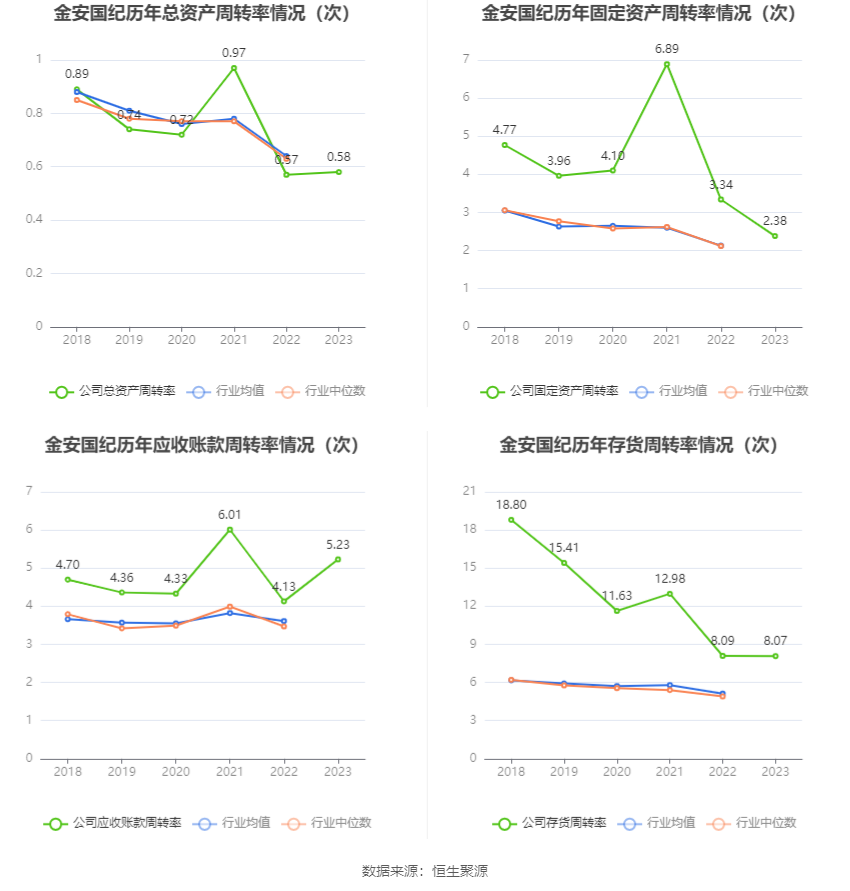

营运能力方面,2023年,公司公司总资产周转率为0.58次,上年同期为0.57次(2022年行业平均值为0.64次,公司位居同行业26/42);固定资产周转率为2.38次,上年同期为3.34次(2022年行业平均值为2.13次,公司位居同行业6/42);公司应收账款周转率、存货周转率分别为5.23次、8.07次。

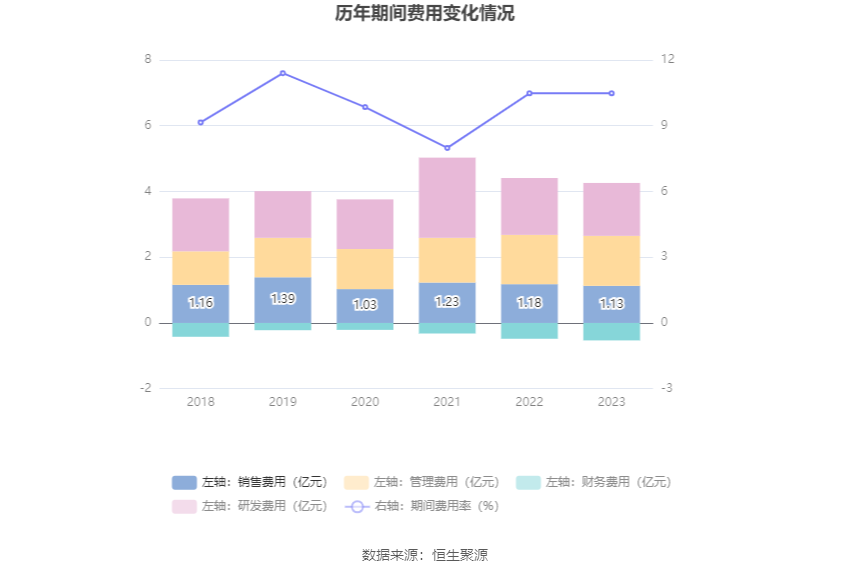

2023年,公司期间费用为3.74亿元,较上年同期减少2001.02万元;期间费用率为10.48%,较上年同期持平。其中,销售费用同比下降4.0%,管理费用同比增长1.15%,研发费用同比下降6.93%,财务费用由去年同期的-4757.18万元变为-5257.59万元。

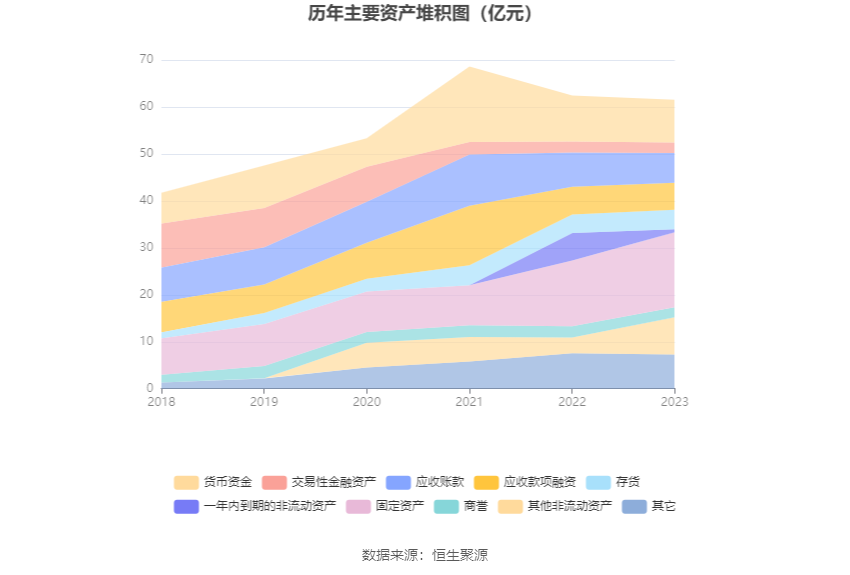

资产重大变化方面,截至2023年年末,公司一年内到期的非流动资产较上年末减少89.04%,占公司总资产比重下降8.37个百分点;其他非流动资产较上年末增加134.81%,占公司总资产比重上升7.45个百分点;固定资产较上年末增加14.12%,占公司总资产比重上升3.54个百分点;在建工程较上年末减少66.33%,占公司总资产比重下降1.47个百分点。

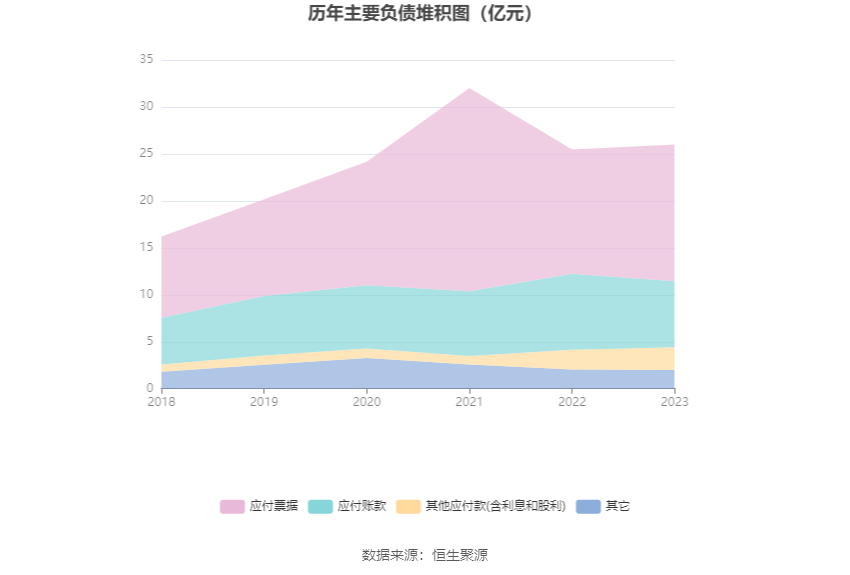

负债重大变化方面,截至2023年年末,公司应付票据较上年末增加10.12%,占公司总资产比重上升2.49个百分点;应付账款较上年末减少13.34%,占公司总资产比重下降1.56个百分点;其他应付款(含利息和股利)较上年末增加15.98%,占公司总资产比重上升0.59个百分点;其他流动负债较上年末增加502.42%,占公司总资产比重上升0.43个百分点。

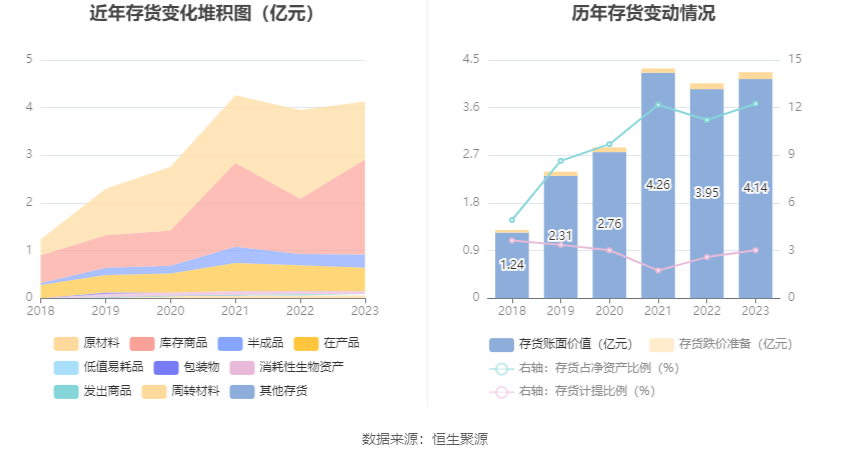

从存货变动来看,截至2023年年末,公司存货账面价值为4.14亿元,占净资产的12.25%,较上年末增加1920.2万元。其中,存货跌价准备为1288.26万元,计提比例为3.02%。

2023年全年,公司研发投入金额为1.61亿元,同比下降6.93%;研发投入占营业收入比例为4.52%,相比上年同期下降0.09个百分点。此外,公司全年研发投入资本化率为0。

年报显示,公司大力发展具有自主知识产权的核心技术,具有先进的工艺设计和工艺改进能力,秉承“贴近市场、创新不止”的理念,研发出适合市场、具备充分竞争力的产品,提升公司自主创新能力。目前,公司拥有发明专利81项,实用新型专利216项。

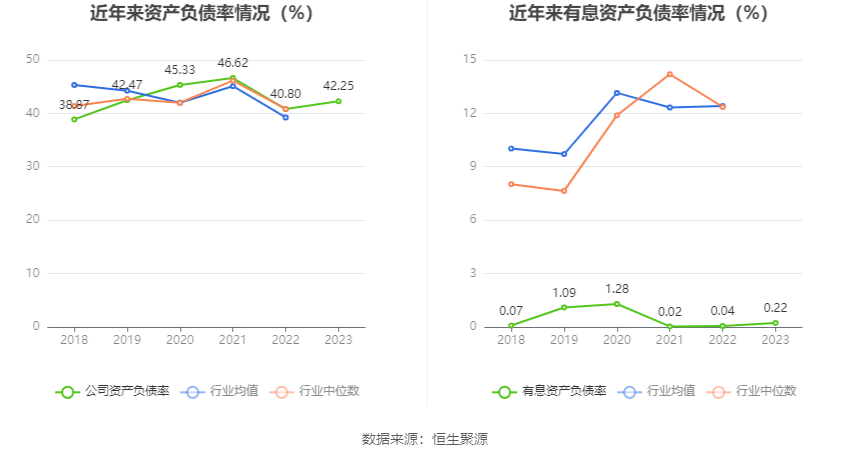

在偿债能力方面,公司2023年年末资产负债率为42.25%,相比上年末上升1.45个百分点;有息资产负债率为0.22%,相比上年末上升0.18个百分点。

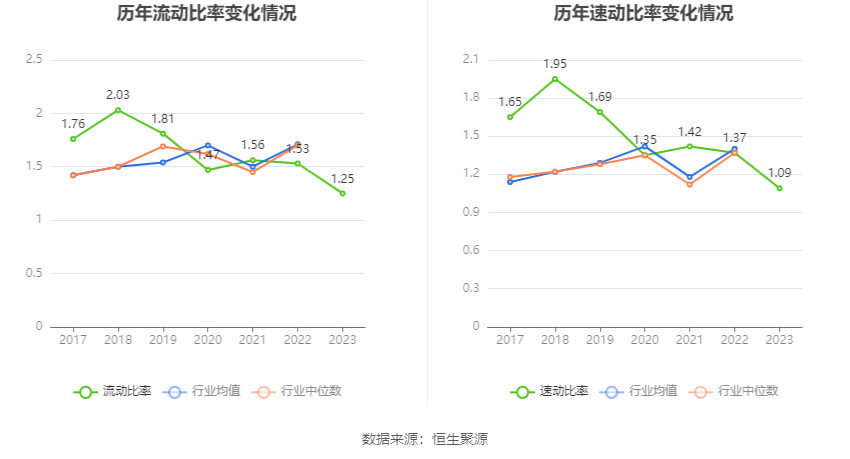

2023年,公司流动比率为1.25,速动比率为1.09。

年报显示,2023年年末公司十大流通股东中,新进股东为申万宏源证券有限公司、华夏银行股份有限公司-华夏智胜先锋股票型证券投资基金(LOF)、国金量化多因子股票型证券投资基金、国信证券股份有限公司,取代了三季度末的惠通二号私募证券投资基金、惠通五号私募证券投资基金、光大证券股份有限公司、华泰证券股份有限公司。在具体持股比例上,香港中央结算有限公司、中信证券股份有限公司、中国国际金融股份有限公司持股有所上升。

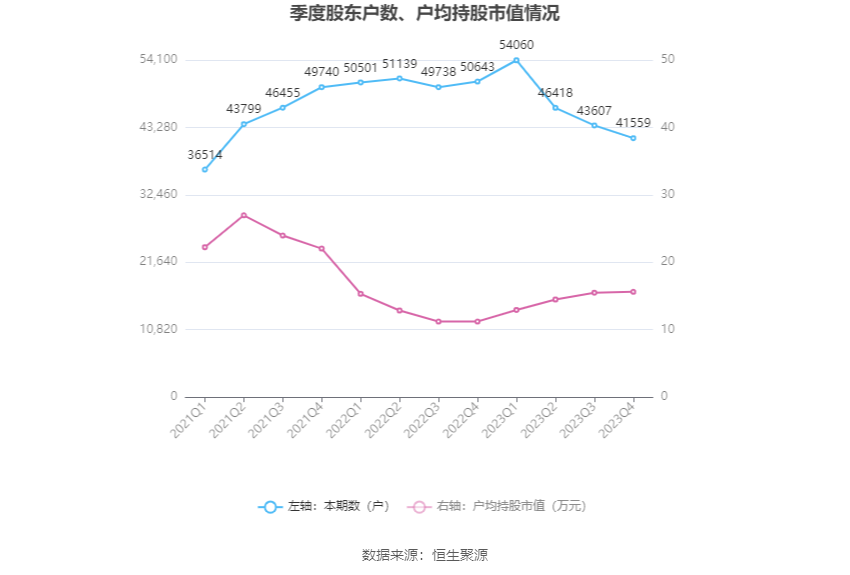

筹码集中度方面,截至2023年年末,公司股东总户数为4.16万户,较三季度末下降了2048户,降幅4.70%;户均持股市值由三季度末的15.49万元上升至15.61万元,增幅为0.77%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。