“西北F4”天佑德酒挣钱难,第三季度净利率仅3.37%

随着白酒行业进入深度调整期,位列“西北F4”的天佑德酒的业绩表现也不太理想。

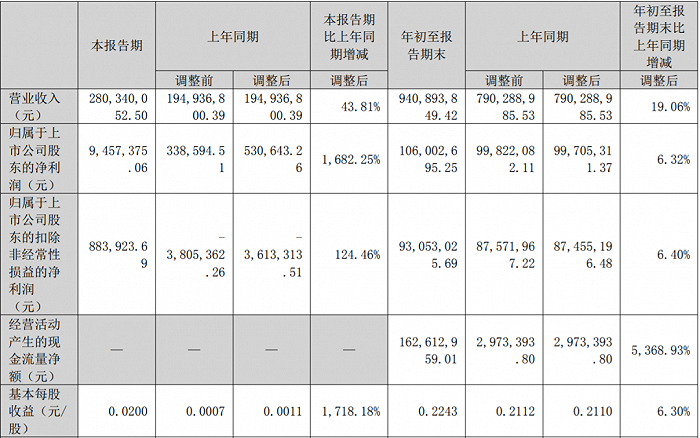

在刚披露的三季报中,天佑德酒第三季度实现营收2.80亿元,同比上升43.81%;净利润945.74万元,同比上升1682.25%;扣非净利润88.39万元,同比上升124.46%。

但通过计算可知,该季度净利率仅3.37%。今年以来,天佑德酒的净利率逐季大幅下滑。这也使得前三季度,公司整体净利率仅为11.27%。

财务费用和营业外支出增加、信用减值、资产减值、投资收益大幅缩水……种种情况让天佑德酒的第三季度显得“雪上加霜”。

而此时,公司却抛出了2023年限制性股票激励计划,拟授予激励对象的限制性股票946万股,约占公司股本总额的2%,总价值为6735.52万元,相当于公司前三季度净利润的63.54%。

在资本市场上,投资者对天佑德酒已逐渐失去信心。

财报显示,2023年前三季度,天佑德酒营收9.41亿元,同比上升19.06%;净利润1.06亿元,同比上升6.32%;扣非净利润9305.3万元,同比上升6.4%。

其中第三季度,天佑德酒营收2.80亿元,同比上升43.81%;净利润945.74万元,同比上升1682.25%;扣非净利润88.39万元,同比上升124.46%。

图 / 天佑德酒财报

图 / 天佑德酒财报虽然天佑德酒第三季度净利润同比暴增1682.25%,这个数据看起来很好看,但通过计算可知,该季度净利率仅3.37%。

事实上,今年以来,天佑德酒的净利率逐季大幅下滑。第一季度天佑德酒的净利率还在19.47%,第二季度便断崖式下跌至7.34%。这也使得前三季度,公司整体净利率仅为11.27%。

这一成绩在同期“西北F4”里(甘肃的金徽酒、皇台酒业,新疆的伊力特,青海的天佑德酒),低于金徽酒的13.5%和伊力特的13.93%,高于皇台酒业的3.11%。

创业最前线留意到,第三季度天佑德酒营收2.80亿元,营业成本为9673.28万元,那么,除去营业成本和扣非净利润88.39万元,剩下约1.8亿元去哪了?

稍显蹊跷的是,天佑德酒在三季报中并未披露具体销售情况,也没有同步披露三季度经营数据。其在9月底调研信息中提到的“扎根青海、拓展西北、布局全国”的成果未能展现。

但公司在投入上已经有一定规模。今年前三季度,天佑德酒销售费用为2.11亿元,中报披露销售费用为1.30亿元,计算可知第三季度约为8057.46万元。

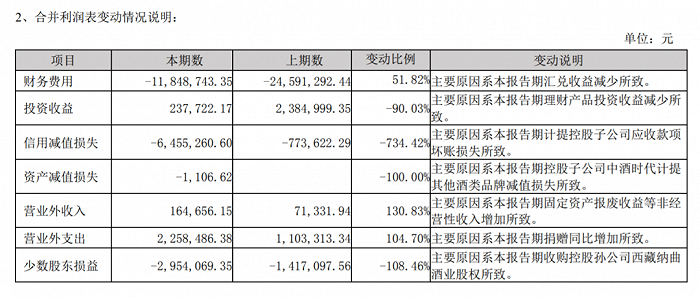

另从合并利润表得知,第三季度因汇兑收益减少,公司财务费用增加51.82%;计提控股子公司应收款项坏账致使信用减值损失734.42%。

此外,控股子公司中酒时代计提其他酒类品牌减值损失也导致资产减值100%;投资收益大幅缩水90.03%;捐赠增加导致营业外支出大增104.7%;美元汇率变动导致少数股东亏损108.46%。

图 / 天佑德酒财报

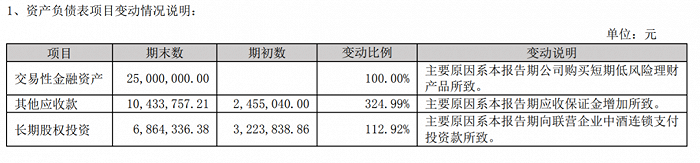

图 / 天佑德酒财报从资产负债表中也可以看到,美元汇率变动还使其他综合收益暴跌781.99%。

图 / 天佑德酒财报

图 / 天佑德酒财报天佑德酒官网披露,公司主要从事青稞酒的研发、生产和销售,主营“天佑德、互助、永庆和、世义德”等多个品牌青稞酒,以及“马克斯威”品牌葡萄酒。

近年来,天佑德酒通过收购美国纳帕葡萄酒酒庄进入进口葡萄酒市场,通过收购中酒网电子商务平台与现有的线下营销渠道形成互补。公司青稞白酒通过了美国烈酒市场的TTB认证,准予进入美国烈酒市场销售。

如此,汇率变动带来的损失便不难理解。但种种投资失利、品牌减值、出现坏账,让天佑德酒的第三季度显得“雪上加霜”。

值得玩味的是,经营不容乐观的天佑德酒在9月底抛出了激励计划,并随着三季报一并正式公布。

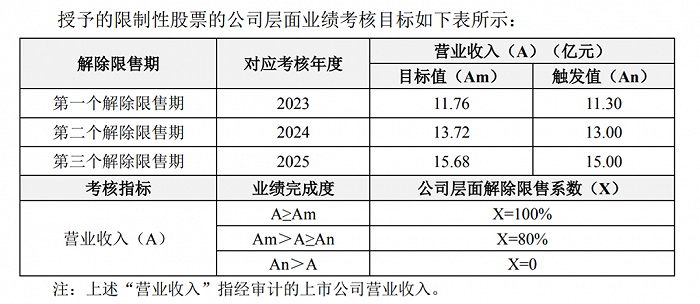

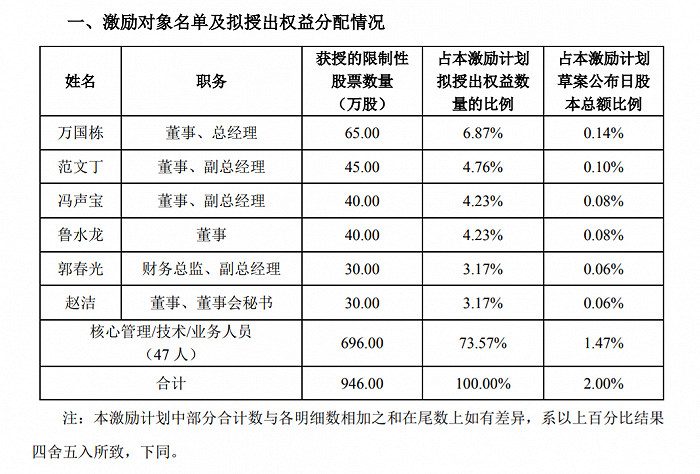

其中提到,授予53位激励对象的限制性股票数量为946万股,约占草案公布日公司股本总额47,256.2974万股的2%,价格为7.12元/股。

按此计算,此次激励计划总价值为6735.52万元,相当于公司前三季度净利润的63.54%。

从目前来看,触发这一激励的考核目标并不难。

以2023年为例,激励计划要求年度营业收入目标为11.76亿元,达到11.30亿元即可触发。而目前,天佑德酒总营收已达到9.41亿元,也就是说,第四季度公司营收若超过1.89亿元,即可达成激励。

从年内业绩来看,公司第一季度营收实现3.96亿元,第二季度实现2.64亿元,第三季度实现2.80亿元,因此第四季度想要实现1.89亿元这一目标并不难。

图 / 天佑德酒财报

图 / 天佑德酒财报那么,能获得这些激励的对象具体是谁?

激励计划显示,激励对象包括公司总经理万国栋、董事兼副总经理范文丁和冯声宝、董事鲁水龙、财务总监郭春光、董秘赵洁,以及47位核心管理/技术/业务人员。

图 / 天佑德酒财报

图 / 天佑德酒财报据天佑德酒2022年年报,万国栋是在同年12月27日聘任的,他的前任正是激励名单中的董事鲁水龙。

从简历来看,万国栋曾任广西天龙泉酒业有限公司总经理、劲牌有限公司外部酒业管理中心总经理、劲牌有限公司副总裁、青海华实科技投资管理集团总裁。

目前,万国栋担任青海互助天佑德青稞酒股份有限公司董事、总经理,兼任西藏纳曲青稞酒业有限公司、青海互助青稞酒销售有限公司董事等职位。

鲁水龙曾任劲牌有限公司区域营销总监,枫林健康酒业有限公司执行董事,青海互助天佑德青稞酒股份有限公司副总经理、总经理。现任青海互助天佑德青稞酒股份有限公司董事,兼任青海天佑德科技投资管理集团有限公司常务副总裁。

按价格计算,2023年业绩如果超过激励计划目标,6位高管分别能得到约213万元至462万元的奖励,业绩达到触发值则奖励打八折。

而2022年,鲁水龙拿到年薪45.55万元,范文丁、冯声宝、郭春光、赵洁分别拿到39.18万元、38.02万元、38.96万元、38.64万元。两相比较,显然这份激励丰厚得多。

但前文提到,三季度天佑德酒的投资情况并不乐观,倘若触发激励,作为投资管理公司常务副总裁的鲁水龙不知会否“受之有愧”?

常年的业绩倒数让投资者逐渐失去信心,Wind显示,三年来天佑德酒的股东户数呈下滑趋势。

2021年三季度,该股股东户数为73442户,之后的八个季度里,仅2022年二季度和四季度股东户数增加,其余皆在减少。目前,该股股东户数已减少至52351户。

与此同时,大股东青海天佑德科技投资管理集团有限公司(曾名为青海华实科技投资管理有限公司,下称华实投资)也在减持。

天眼查显示,青海天佑德科技投资管理集团有限公司的实际控制人正是天佑德酒的法人兼实际控制人李银会。

分季度来看,Wind显示,从2021年三季度至今,公司大股东仅在2023年第三季度对持股维持不变,其余时间均在减持,分别减持4,944,800股、7,575,600股、5,570,000股、9,051,500股、4,710,000股、4,666,700股、1,810,000股、9,341,200股。

由此,大股东持股比例由53.91%下降至42.31%。

时间再拉长,自2019年以来,华实投资已经多次减持公司股票,累计套现超10亿元。而华实投资套现的金额大多“输血”流向了华实投资旗下的旅游、地产业务。

在这场大股东和散户的赛跑中,天佑德酒的股价跌超35%(2021年9月30日至2023年9月30日收盘价)。

这期间,公司“为了发挥天佑德头部品牌影响力,变更公司名称、证券简称”,曾经的青青稞酒变成了天佑德酒,公司股价随之出现短暂上涨,但这一涨势并未持续多久。

随着更名热度的消退,公司股价从此震荡下跌。

据天佑德酒披露的投资者关系活动记录表,今年6月,有投资者提问:“贵公司是否认为当前股价反映了公司实际价值,后期各位高管是否有购买公司股权意向?”

公司仅回应称,A股市值受多种因素影响,公司经营层会持续做强品牌、做好产品;经营层如有增持计划会及时履行信息披露义务。

在这次问答中,天佑德酒还提到“2027年全面建成具有显著差异化竞争优势的中国白酒第一梯队企业”。但显然,与激励计划相比,公司距离实现这个目标过于遥远了。

美编 | 吴宜忠

审核 | 颂文