东海研究 | 卫星化学(002648):α-烯烃再取新成果,业绩增长仍存新空间

证券分析师:

张季恺,执业证书编号:S0630521110001

谢建斌,执业证书编号:S0630522020001

吴骏燕,执业证书编号:S0630517120001

联系人:

花雨欣,邮箱:hyx@longone.com.cn

// 报告摘要 //

二季度业绩环比增长,新能源业务营收大幅提升:2024H1公司实现营业收入194.00亿元(同比-4.59%),归母净利润20.56亿元(同比+12.51%);其中Q2公司营业收入105.96亿元,同比-2.53%,环比+20.34%;Q2归母净利润10.33亿元,同比-8.51%,环比+1.06%;分产品来看,功能化学品/高分子新材料/新能源材料/其他业务收入分别为92.47/54.88/3.57/43.08亿元(同比-12.73%/-2.11%/+217.46%/+7.22%)。

C2业务――业绩有力支撑:1)原材料成本优势保持:2024Q2美国乙烷MB均价约143.48美元/吨,当前更是下降至120美元/吨左右,当前全球天然气供需宽松持续,预计乙烷价格短期内反弹有限;2)聚乙烯价格强势,乙二醇盈利好转:2024Q2,公司C2主要产品HDPE/环氧乙烷/乙二醇平均价格分别为8646.77/6880.65/4486.05元/吨,相较2024Q1分别+363.44/+208.98/-105.28元/吨,其中聚乙烯自2024年以来走势强劲,保持在8000-9000元/吨水平;乙二醇价格自2023年底起逐步回升,2023年全年公司乙二醇平均价格为4165.94元/吨,当前已上涨至4650元/吨左右;3)本轮检修优化装置效率:公司自2024年4月6日起对公司年产80万吨聚乙烯、73万吨环氧乙烷与91万吨乙二醇联产装置进行检修。部分装置在本轮检修中完成技术优化目标,进一步提升了装置运行效率和生产稳定性,为装置持续高质量运行提供保障。

C3业务――多碳醇自供带来盈利增量:2024Q2,公司C3主要产品PP粉/丙烯酸/丙烯酸丁酯平均价格分别为7608.06/7177.42/9835.48元/吨,较2024Q1分别+179.73/+867.58/-66.16元/吨。公司年产80万吨多碳醇项目一阶段装置一次开车成功,一方面公司将更加高效利用丙烯资源生产多碳醇,另一方面2024Q2正丁醇和辛醇平均价格分别为8252.42和9610.89元/吨,公司多碳醇的投产将实现丙烯酸酯核心原料自供,保障原料供应稳定,有效降低生产成本,形成丙烯-丙烯酸-丙烯酸酯的产业链闭环。

新项目落地,续力公司成长曲线:公司采用自主研发的高碳α-烯烃技术,向下游延伸布局170万吨高端聚烯烃(含茂金属聚乙烯)、60万吨POE、3万吨聚α-烯烃,其中2023年9月17日公司α-烯烃“乙烯四聚高选择性制高纯1-辛烯”工艺、2024年7月19日“乙烯高选择性二聚制备1-丁烯”工艺中试均通过,为POE及高端聚乙烯制备奠定坚实基础,续力公司成长曲线。

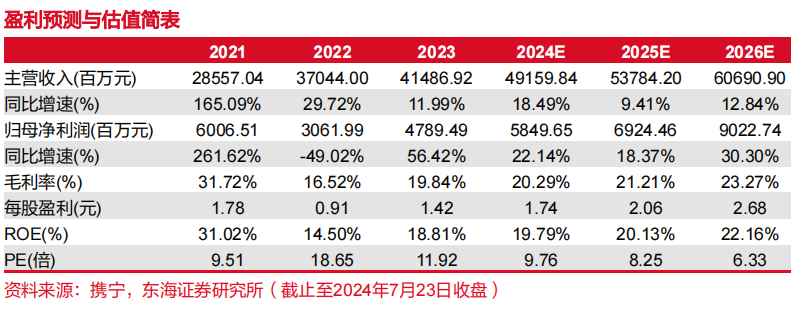

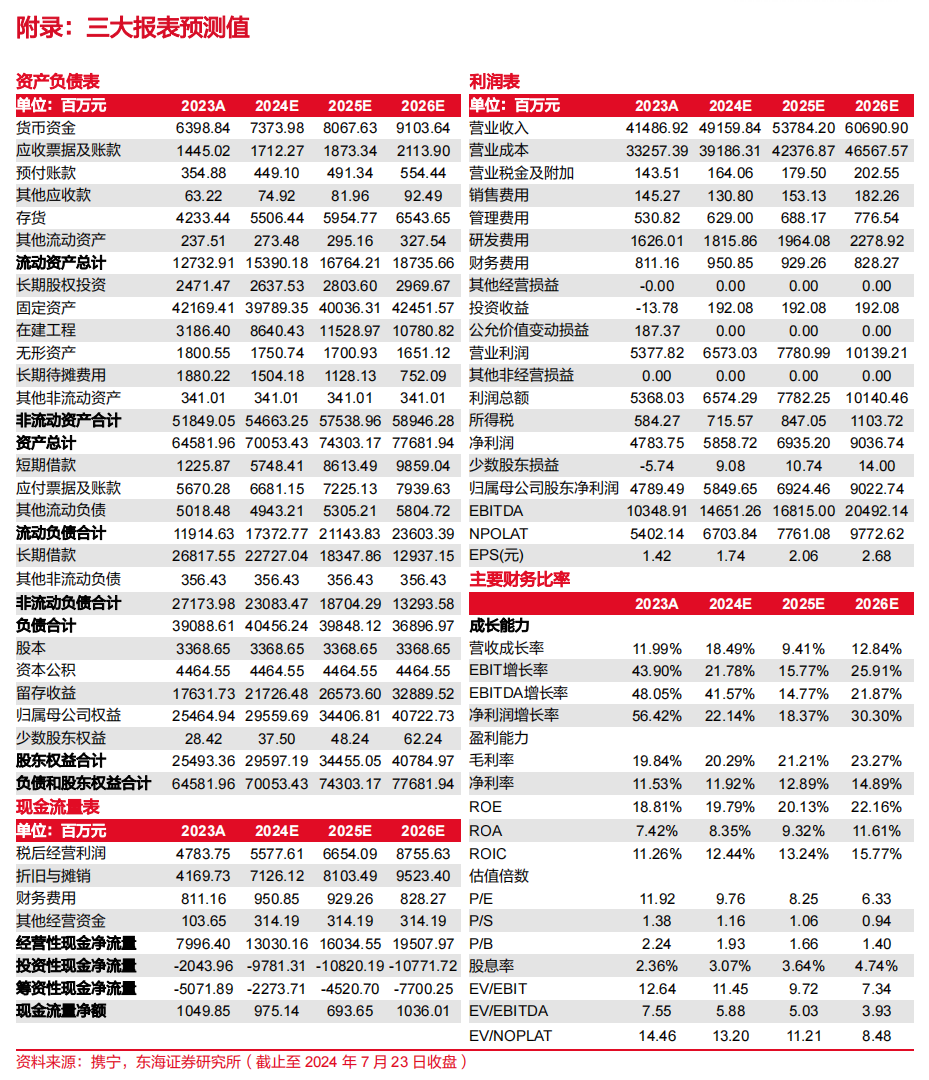

盈利预测与投资评级:我们预计公司2024-2026年归母净利润分别为58.50/69.24/90.23亿元,EPS分别为1.74/2.06/2.68元,对应PE分别为9.76/8.25/6.33倍,看好公司业绩确定性及未来成长性,维持“买入”评级。

风险提示:乙烷价格波动;产能投放不及预期;市场需求及产品价格不及预期。

// 报告信息 //

证券研究报告:《卫星化学(002648):α-烯烃再取新成果,业绩增长仍存新空间 ――公司简评报告》

对外发布时间:2024年07月24日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动