【山证化工】卫星化学(002648.SZ)2024年三季报点评--多元碳醇项目投产,Q3利润环比大幅增长

(来源:山西证券研究所)

【事件描述】

公司发布2024年三季报。实现营业收入322.75亿元,同比+0.71%;实现归母净利润为36.93亿元,同比+7.64%。其中,Q3实现营业收入128.75亿,同比+9.89%,环比+21.51%;归母净利润16.37亿,同比+2.08%,环比+58.36%。

【事件点评】

乙烷乙烯裂解价差稳步扩张,盈利能力改善。根据隆众及百川盈孚,24Q3的乙烷的价格为3479元/吨,环比-5.51%,乙烯的价格为7026元/吨,环比-6.26%,乙烯和乙烷的裂解价差走扩。公司24Q3毛利率为23.62%,环比+3.02个pct,净利率为12.70%,环比+2.96个pct,主要系乙烷乙烯裂解价差走扩所致。

丁辛醇开始贡献增量,新增项目可期。根据公司公告《关于卫星能源三期项目一阶段顺利投产的公告》,2024年7月80万吨多元碳醇项目一阶段装置已经投产,有效解决C3一体化产业链上下游原料配套的问题,开始贡献增量。24年9月8万吨新戊二醇展开批前公示公告,为80万吨多元碳醇的下游项目,将进一步提升该产业链附加值。

经营活动产生的现金流量净额同比大幅提升,期间费用有所改善。公司经营活动产生的现金流量净额56.94亿元,同比+24.72%。24Q3期间费用率8.06%,环比-0.34pct。

【投资建议】

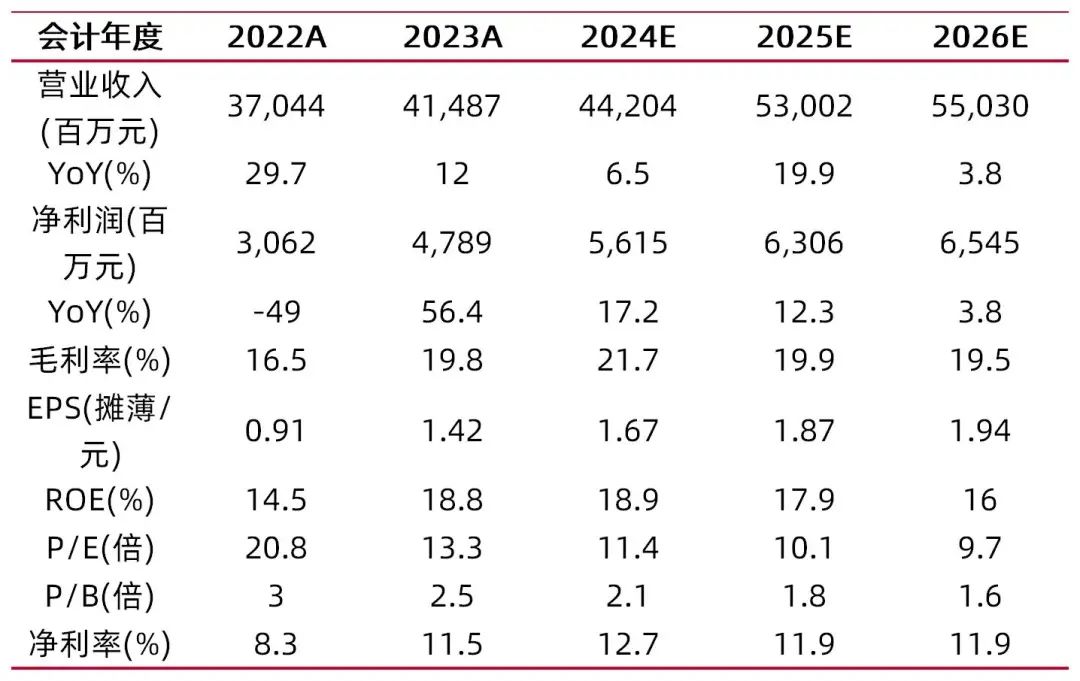

我们调整公司2024-2026年归母净利分别为56.15/63.06/65.45亿元,对应公司10月22日市值638亿元,2024-2026年PE分别为11.4\10.1\9.7倍,维持“买入-B”评级。

原材料价格上涨风险:由于公司的成本优势主要来自于美国地区价格低廉的乙烷,若因地缘冲突、极端气候等因素导致美国乙烷价格暴涨,会对公司成本造成一定压力。

需求下滑风险:由于公司产品下游需求涉及地产、纺服、消费等多个领域,与中国经济高度相关,若相关行业政策刺激不及预期,会面对一定的产品价格跌价风险。

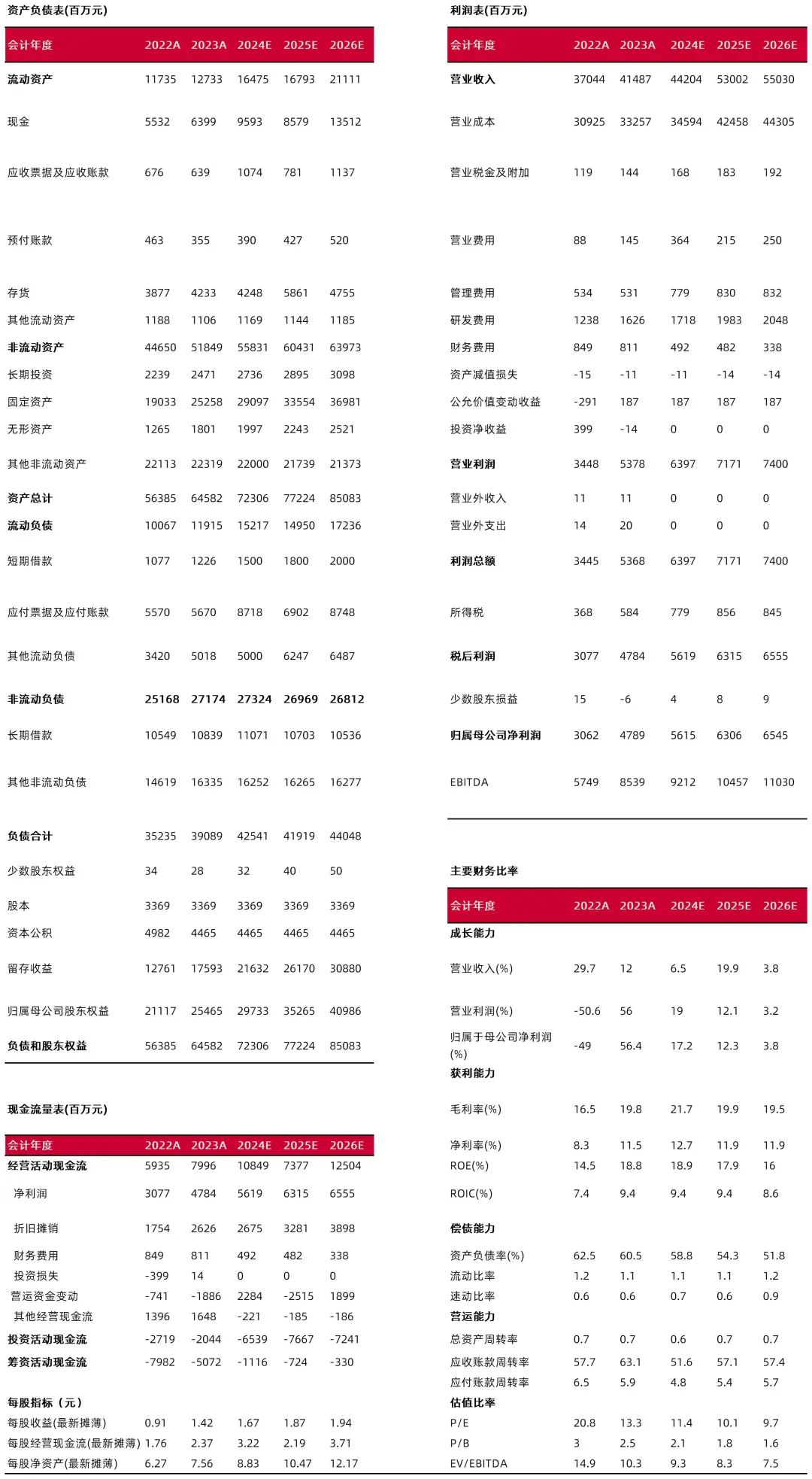

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:李旋坤

执业登记编码:S0760523110004

研报分析师:程俊杰

执业登记编码:S0760519110005

报告发布日期:2024年10月23日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。