连亏三年的ST加加:股价坐上“过山车”,被占资五千多万未收回

转自:贝壳财经

截至6月13日午间收盘,ST加加当前股价为1.77元/股,涨幅为4.73%,公司总市值约为20.39亿元。数据显示,ST加加的股价已经连续6个交易日(6月3日至6月11日)收盘下滑,其中4个跌停板,6月12日则收盘涨停。

消息面上,ST加加回复了深交所的年报问询函。在问询函中,深交所主要提出了8项问题,内容包括公司的持续经营能力是否存在不确定性、是否存在向经销商压货的情形、报告期内直销业务毛利率大幅上升的原因及合理性等。

根据ST加加对问询函的回复内容可知,2024年一季报显示,公司营运稳定、订单较充足、且公司采取“先款后货、钱货两清”的结算方式,货款回笼快,经营现金流生成能力较强,资金储备规模与其债务规模匹配,未来十二个月内,不会出现流动性风险。

ST加加成立于1996年,于2012年1月6日在深圳证券交易所上市,股票发行价格为30元/股。上市以来,公司总市值曾多次突破100亿元,最高点出现在2015年6月,冲高至111亿元。

财务状况及经营情况呈现下降趋势

ST加加:持续经营能力不存在重大不确定性

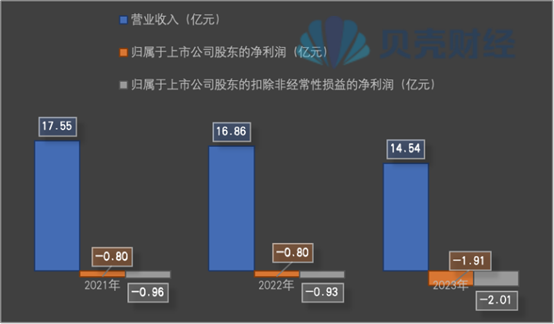

2021年至2023年,ST加加分别实现营业收入17.55亿元、16.86亿元和14.54亿元,营收规模逐年下滑;连续三年扣非前后归母净利润孰低金额为负值,分别为-0.96亿元、-0.93亿元和-2.01亿元。

对于ST加加业绩滑坡的原因,中国食品产业分析师朱丹蓬对记者分析称:“整体来看,ST加加的主业不强,副业太弱,战线太长,也没有太多的差异化;叠加其市场体量比较小,利润比较低,话语权也不足;因此,在市场竞争持续加剧下,整体表现不佳。”

ST加加最近三年业绩情况,新京报贝壳财经记者制图。

ST加加最近三年业绩情况,新京报贝壳财经记者制图。面对深交所对于公司的持续经营能力是否存在不确定性的问询,ST加加表示,目前,公司生产经营情况正常,截至2024年5月底,实现年度销售目标37.14%,营收同比增长1.76%。

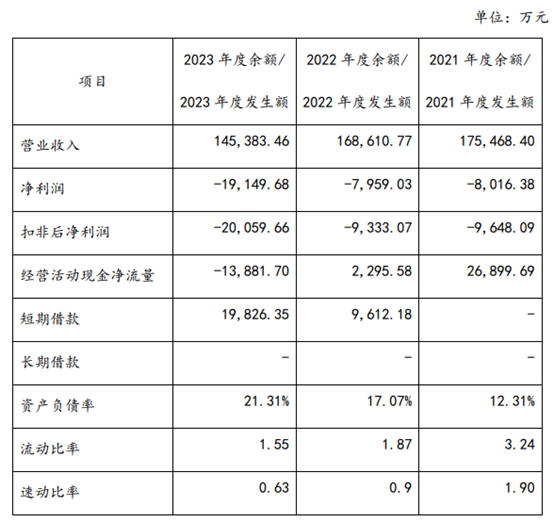

ST加加最近三年主要财务指标情况,截取自公司公告。

ST加加最近三年主要财务指标情况,截取自公司公告。从ST加加近三年主要财务指标来看,公司营业收入、净利润、扣非后净利润、经营活动现金净流量持续下降,而资产负债率、银行借款上升,流动比率、速动比率下降,公司的财务状况及经营情况呈现下降的趋势。

ST加加表示,虽然各项主要财务指标均有所下滑,但公司总体负债规模小,资产负债率虽然上升,但仍处于较低水平;公司属于快消行业,存货变现较快,公司的短期偿债风险可控。因此,公司近三年虽然主要财务指标有所下滑,但各项指标仍处于正常状态,财务风险可控。

2023年,ST加加及子公司加加食品(宁夏)生物科技有限公司委托关联方宁夏可可美和宁夏玉蜜代加工味精,形成代加工损失5118.04万元,ST加加将该损失确认为应收宁夏可可美及宁夏玉蜜欠款,计入其他应收款,形成关联方资金占用。

“除委托加工存货可能造成损失以及应收款项5110.84万元尚未收回对公司后续经营业绩可能存在影响外,从目前的公司经营情况及相关财务状况等方面看,公司持续经营能力不存在重大不确定性。”ST加加在回复问询函时表示。

去年直销业务毛利率同比增长7.86%

ST加加:主要是高毛利产品销售结构调整所致

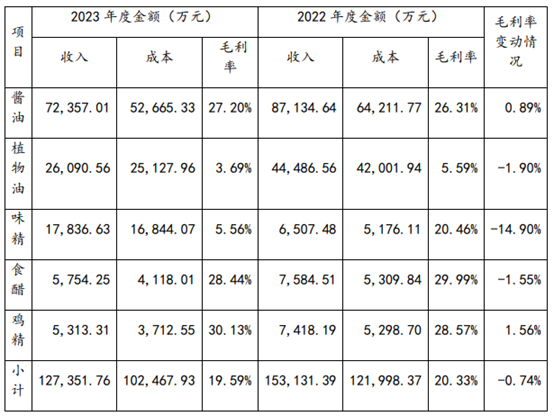

2023年,ST加加部分产品毛利率同比有所下降。其中,味精类产品毛利率为5.56%,同比下降14.9%;食醋类、鸡精类、食用植物油产品毛利率下滑均超过1个百分点。公司直销业务毛利率为30.2%,同比增长7.86%。

ST加加各项主要产品毛利率情况,截取自公司公告。

ST加加各项主要产品毛利率情况,截取自公司公告。在对问询函的回复中,ST加加解释了植物油、食醋、味精等产品毛利率下滑的原因及改善措施。目前,ST加加已停止毛利较低的散味精生产及销售业务,后续继续发展毛利较高的小包装味精销售业务。

对于直销业务毛利率大幅上升的原因,ST加加表示:“公司直销业务主要是商超卖场及线上平台销售,公司改变高举高打的促销模式,减少终端特价幅度和促销频率,因此整体销售价格上涨影响直销业务毛利率上升。”

ST加加的控股股东、实际控制人及其一致行动人质押股份数均超过其持股比例的99%且被全部冻结;公司控股股东卓越投资、实际控制人杨振、肖赛平、杨子江均为失信被执行人,卓越投资被申请破产审查。

对此,ST加加表示:截至目前,公司日常经营及生产活动正常,上述事项暂未对公司治理、生产经营造成实质性影响。若控股股东、实际控制人及其一致行动人所持公司股份未来被法院执行,公司控股股东、实际控制人可能发生变化。

新京报贝壳财经记者 阎侠

编辑 张晓翀

校对 王心