任职近两年仍未扭亏,国盛金控董事长刘朝东面临两大压力、三大难题

来源:机构之家

在经历了一系列监管和接管之后,国盛金控迎来了江西国资的控股,这一变化理论上应该为公司注入新的活力和资源,获得更多的支持和资源,开启新的发展篇章。

然而,国盛金控的实际情况可能并不如预期那样乐观,尽管新的控股股东为国盛金控注入了资金和资源,但公司2023年净利润为-3030万元、仍未扭亏。

有资深人士向机构之家透露,新任管理层上任一年半,业绩仍未能扭亏,可能指向了一些深层次的问题,特别是管理方面。新任管理层整体缺乏金融机构的从业经历,而证券行业具有其特殊性和复杂性,需要对市场动态、金融产品和监管环境有深入的理解和经验。新任管理层是否能够带领国盛金控走向复苏,能否迅速适应证券行业的特点,组建一个具有丰富行业经验和专业知识的团队来支持公司的运营和发展?均值得市场持续关注。

除此之外,国盛金控还面临着业绩压力和股东融合的管理压力。新管理层的上任,意味着他们需要在短时间内展现出对公司业绩的积极影响,以满足国资委对于业绩考核的要求。

但目前来看,新任董事刘朝东任重而道远,不仅面临着巨大业绩和管理的压力,也有很多历史遗留问题亟待解决。

股价低于国资接盘价格,国资考核压力大

早在去年的业绩说明会上,有投资者提出疑问,公司的股价持续低于江西交投等一众国资接盘价格,请问公司后续有什么措施提振股价,确保国有资产保值增值?

然而,又是一年春来到,这个问题目前来看依然存在。

根据公告,2022年7月6日晚间国盛金控公告,国资以88.79亿元人民币的价格接盘了国盛金控50.43%的股权,此次股权转让的受让方是由江西省交通投资集团有限责任公司、江西省财政投资集团有限公司、南昌金融控股有限公司、江西省建材集团有限公司、江西江投资本有限公司组成的联合体。计算可知,国资买入国盛金控的价格约为9.1元,而根据国盛金控目前的股价看,其股价大部分时间都围绕着9元的中枢波动,未能实现有效的突破。

而其股价长期未能上涨,跟其业绩连续不佳有巨大的关系,根据国盛金控发布的2023年全年业绩报告,公司实现营业收入18.74亿元,归属于母公司的净亏损为39,94.98万元。

尽管国盛金控在2023年度业绩中提到,公司业务有所突破,公司大幅减亏4亿,但机构之家仔细查阅其各科目发现,公司之所以今年业绩能够大幅度扭亏,恐怕需要归功于资产减值损失的减少,公允价值变动损失的减少和不具备持续性的自营业务。

具体来看,公司2022年大幅计提了2.27亿元的资产减值损失,而其2023年该科目显示为0,该科目为公司贡献了2.27亿元的扭亏。2022年,公司公允价值变动损失科目显示-101,289,606.80,计提了一亿多的损失,而2023年该科目显示14,799,225.82,实现了近一千五百万的收益,通过证券公允价值变动损失科目,公司就多挤出来近1.2亿的收益。至于自营收益方面,公司2022年该科目显示,实现自营收入133,950,799.08元,2023年显示实现200,201,711.37元,公司通过自营科目,又实现了相比去年同期近8000万的减亏。

由以上分析可知,公司所谓的大幅减亏4亿,基本上都不是因为业务进展形成的,公司各项业务相比于之前并未取得明显的进展。

目前,国盛金控的控股股东已经变更为江西交投,这无疑给公司带来了新的机遇和挑战,但新股东对公司的发展和业绩也有着更高的期望,新任董事长刘朝东恐怕需要面对平衡各接盘国资股东利益诉求的巨大压力。

二股东涉嫌非吸暴雷,股东融合压力大

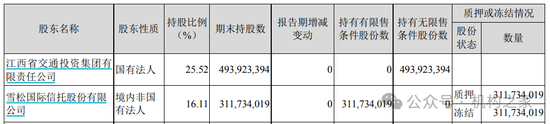

国盛证券在2016年实施重大资产重组时,与原国盛证券控股股东雪松国际信托股份有限公司(时名:中江国际信托股份有限公司)签订《业绩承诺补偿协议》。业绩承诺期,国盛证券实际实现的累计净利润数低于承诺业绩,雪松信托应按照约定先以股份、不足部分以现金形式进行补偿。但截至本报告期末,雪松国际信托股份有限公司未按《业绩承诺补偿协议》约定履行业绩补偿承诺并且深陷与公司的诉讼案中。

一位资深管理专家对机构之家表示,当股东之间存在利益冲突,甚至发展到需要通过法律途径解决争端时,公司的正常运营和治理结构往往会受到严重影响。例如,如果大股东和二股东之间的纠纷导致董事会决策僵局,公司可能难以做出关键的战略决策。因为不同股东的利益冲突可能导致公司战略方向的不确定性,进而影响公司的日常运营和长期规划。而国盛金控与其二股东雪信托股长达六年的诉讼事宜,不仅影响了公司的日常运营,也对公司的长期战略和市场信誉造成极大损害。

截至目前,该事项在新任董事长刘朝东任内,仍然未有明确的结果。而此时,国盛金控正在经历一个转型期,新任董事长刘朝东目前面临着早日结束与二股东的诉讼事宜并确保双方能够达成经营共识并有效执行的管理压力。

三大业务难题亟待解决

难题之一:证券子公司经纪业务占比过高,投行业务发展滞后

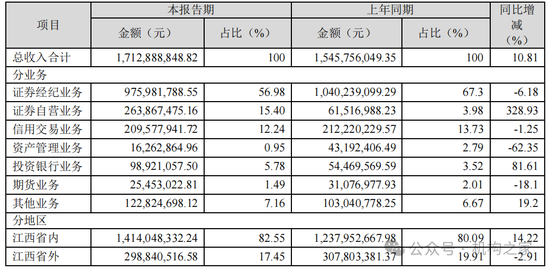

作为一家综合性证券公司,国盛证券的经纪业务和两融业务一直是其收入的主要来源,占比高达近70%。事实上,这种业务结构的过度依赖反映出国盛证券在经营质量和业务多元化方面的不足。

首先,经纪业务虽然为国盛证券带来了稳定的收入流,但这一业务领域的竞争非常激烈,且利润率相对较低,随着金融科技的发展和市场环境的变化,传统的经纪业务正面临着越来越大的挑战。其次,两融业务虽然可以带来较高的收益,但也伴随着较高的风险,市场波动可能导致投资者的杠杆率变化,进而影响到国盛证券的资产质量和盈利能力。与此同时,国盛证券在投行业务和自营业务方面的发展都比较缓慢。

其次,投行业务属于证券公司重要收入来源之一,对于公司的长期发展和市场竞争力具有重要意义。虽然国盛证券在年报中鼓吹自己的投行业务亮点颇多,但从体量上来讲依然较小,营收占比仅为5.78%。

难题之二:资管子公司内控问题频发,近四年累计亏损超2亿

国盛金控2023年8月将资管子公司――国盛证券资产管理有限公司的注册资本从4亿元增资至8亿元,大力发展资管业务的雄心可窥一斑。

然而,信披数据显示,国盛资管子公司2023年营业收入为5740.6万元,同比下降30.79%;净亏损达3849.01万元,2022年亏损额为3879.64万元。加之2021年和2020年,近四年累计总体亏损已经超过2亿元。

不仅如此,国盛的资管子公司因内控问题频发而频遭监管处罚。公开信息显示,国盛资管在业务运营中存在很多违规问题,被证监会多次下发处罚单,包括尽职调查流于形式、内控把关不足、过度激励、销售管理不规范和信息披露不准确等。这些问题导致了监管机构的处罚,包括对时任业务分管领导、常务副总经理以及合规总监的监管谈话,以及对原董事长的不适当人选认定等。

亦有资深人士告诉机构之家,自2020年以来,资管公司净利润连年亏损,资管规模下降,这可能与公司业务开展不规范、产品违约风险等因素有关。公司的资管业务在2016-2020年间“踩雷”频发,例如国专1号、盛秦1号、金狮743号、神鹰102号(天业股份)和神鹰270号(广州承兴)等。其中,不少产品是国盛资管通过资管计划向上市公司融资,但均未能到期收回。此外,国盛资管还涉嫌利用通道借款给深陷债务危机的上市公司,如千山药机、天业股份、凯迪生物等等。前述资深人士告诉机构之家,这些情况不仅影响了公司的经营业绩,也损害了监管机构和市场对国盛资管的信任。

对于新任管理层而言,如何将资管业务从边缘业务转变为公司的核心业务,并扭转监管印象是一个极具挑战性的任务。管理层需要采取切实有效的措施,而不是仅仅停留在口号和愿景上。

难题之三:香港子公司Guosheng(Hong Kong)投资趣店,大额减值后如何实现增值

根据年报介绍,公司投资业务指的是公司内除证券业务板块外各主体对外部企业的股权投资及投资管理业务。公司全资子公司深圳投资是境内股权投资平台,全资子公司香港投资、国盛环球是境外投资平台。由此可见,国盛香港应当是国盛金控在海外的重要运营平台。然而,近年来该公司的经营状况并不乐观。机构之家查询年报发现,该香港子公司已经连续三年爆亏,每年都能为国盛金控亏掉6千万不等。最新的年报数据显示Guosheng(Hong Kong) Investment Limited 2023年净利润为-0.61亿元。

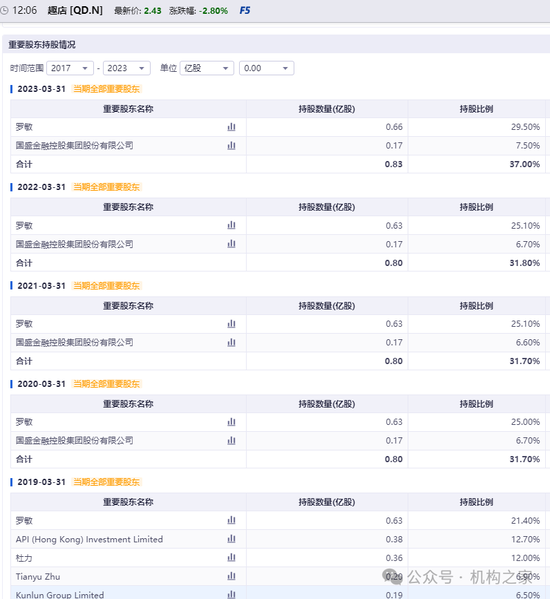

此外,据目前的信息来看,香港子公司的投资标的也与其公开宣传不符合。其年报中宣传投资领域包括新一代信息技术、医疗健康等,投资区域涵盖境内、境外。然而机构之家仔细翻阅各类材料后发现,其主要的投向是美股上市以校园贷起家的互联网金融公司趣店。

值得注意的是,Guosheng(Hong Kong)投资趣店恐怕有为前实控人杜力接盘的嫌疑。根据趣店的年报数据显示,趣店此前的主要股东主要包括其创始人创始人及CEO罗敏,蚂蚁集团全资子公司API(Hong Kong) Investment Limited和A股上市公司昆仑万维的全资子公司KunlunGroup Limited以及前国盛金控的实控人杜力。

其中最令人感到蹊跷的是,在2019年杜力清仓其趣店股份时,国盛金控开始成为趣店的主要股东之一,此事项是不是涉及为前实控人接盘变现,我们已经无法探究,因为目前国盛金控已经是新版本国资控股的国盛金控了。但是奇怪的是,在国资接盘国盛金控后,其香港子公司持有的趣店股份反而从6.7%上升到7.5%,而此前公司已经为趣店进行减值处理了,去年更是计提减值9,065.07万元。为何一边计提减值一边增持股份,以及如何有效收回该笔投资,并实现增值,亟待新任董事长和管理层解决。