东诚药业核药布局加速,原料药主业徒增不确定性

肝素钠原料药主要需求来自于国际市场,近年来价格波动较为明显。

作为国内核药双寡头之一,东诚药业(002675.SZ)核药业务持续扩张,但肝素钠原料药主业波动加剧,对增长带来诸多不确定性。

财报显示,东诚药业肝素钠业务收入占比目前依然处于较高水平,仍是业绩增长不可忽视的影响因素,受国际市场需求波动等因素影响,这部分业务收入增速及毛利率处于相对较低水平。

核药产品线持续扩张

东诚药业于2月20日晚间发布公告称,下属子公司烟台益泰医药科技有限公司拟以现金8500万人民币购买容成医学技术无锡有限公司持有的99mTc-GSA注射液及GSA冷药盒,买断并取得标的产品的全部权利、权属和权益。据了解,该产品为一款肝功能检测诊断核药,目前已完成III期临床试验,即将进入注册申报上市前的准备阶段。

包括这一次在内,进入2024年以来,该公司已相继披露了3款核药产品的引进或上市获批相关信息,核药业务的布局速度有明显加速迹象。

2015年以来,以收购云克药业为起点,东诚药业持续在核药赛道进行布局,打造从诊断核药到治疗用核药的产业链体系,目前已拥有了多款诊断及治疗用核素药物,覆盖了肿瘤、神经退行性疾病、心脑血管疾病等领域的筛查、诊断、治疗,并在全国范围内初步形成了从核素供应到诊疗营销的产业链平台。

截至2023年上半年,核素药业务收入占该公司营收比已达到30%左右,并且毛利率维持在70%以上的较高水平,已成为东诚药业重要的业绩增长来源。

巨大市场潜力以及持续改善的国内政策环境是推动该公司加速布局核药的重要动力。国内某生物科技公司相关人士对第一财经表示,国内核药审批流程正不断优化,临床应用范围持续扩大且诊疗一体化持续推进,预计治疗性核药将表现出更优市场前景,尤其在肿瘤治疗领域具有巨大的潜力。据Frost & Sullivan预测,2023年国内核药行业市场规模预计可达78亿元,2022-2027年CAGR预计达到21.4%。

目前东诚药业还有多款核药产品在研,后期核药产品陆续完成临床研究投入市场,尤其是一些治疗用核药的上市,预计将对东诚药业的盈利能力带来进一步的积极影响。

肝素钠业务波动加剧

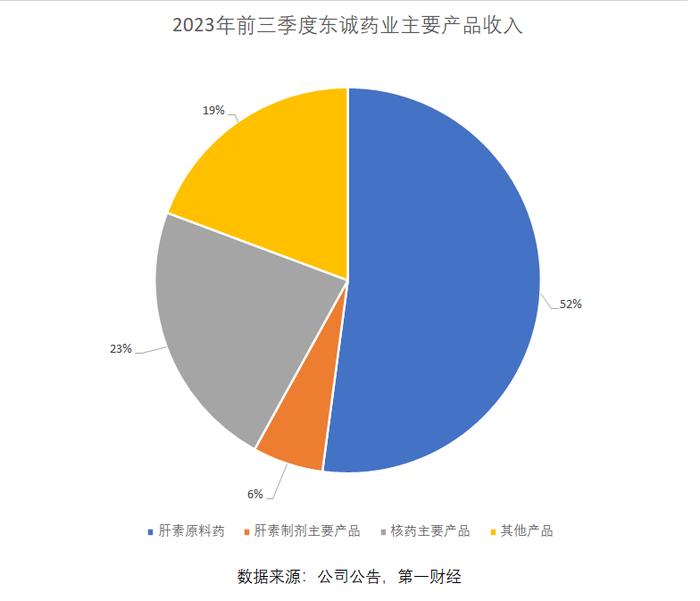

尽管东诚药业在核素药领域持续发力,但肝素钠原料药及相关制剂依然是其主要业务。截至2023年前三季度,该公司肝素钠原料药实现收入13.47亿元,制剂业务实现收入1.53亿元,合计占该公司营收的58%。

不同于核药领域所拥有的领先地位,在肝素钠原料药行业领域,东诚药业面临海普瑞(002399.SZ)、健友股份(603707.SH)等多家国内上市公司的竞争,产品毛利率常年维持在30%以下。

同时,肝素钠原料药主要需求来自于国际市场,近年来价格波动较为明显。2023年三季度,由于需求疲软,我国出口肝素钠量价均出现大幅波动,东诚药业前三季度收入由此同比下滑17.36%,在多款核药销售收入实现两位数增长的情况下,整体营收下滑5.69%。

为提升肝素业务盈利能力,该公司近年来持续推动肝素制剂的研发与市场开拓,但目前收入占比仍相对有限,且受到集采影响较为明显。预计在相当长一段时间内,肝素原料药业务仍将是东诚药业的重要收入来源,且可能给核药龙头的整体业绩盈利前景带来诸多不确定性因素。