民爆行业“A吃A”:广东宏大拟溢价近六成控股雪峰科技,后者股价一字涨停

界面新闻记者 | 庞宇

民爆行业头部公司广东宏大(002683.SZ)和雪峰科技(603227.SH)的“A吃A”并购交易引发关注。

据雪峰科技公告,7月2日,公司控股股东新疆农牧业投资(集团)有限责任公司(下称“新疆农牧投”)与广东宏大签署《股权转让框架协议》,新疆农牧投以9.80元/股的价格转让其持有21%雪峰科技股份给广东宏大,总转让价款22.06亿元。本次权益变动后,新疆农牧投直接持有雪峰科技股份比例从34.13%降至13.13%,广东宏大直接持有雪峰科技股份的21.00%。

这起“A吃A”行业并购情况较为特殊,广东宏大与雪峰科技均隶属于不同的省级地方国资。本次交易后,雪峰科技实际控制人由新疆国资委变更为广东省环保集团有限公司,后者为广东省属国资企业。

不过在“官宣”后,这两家公司的股价表现明显背离。

7月3日,雪峰科技开盘后即“一字板”涨停,报收6.82元/股,总市值73.1亿元;广东宏大则高开低走,收盘时跌2.25%,报20元/股,总市值152亿元。

两家公司投资者为何会对这起并购持不一样的看法?

界面新闻注意到,本次股权转让溢价颇高。9.8元/股的转让价格,较本次框架协议签署前的雪峰科技最新收盘价6.2元/股,溢价达58%。近3个月来,雪峰科技股价最高也仅为7.71元/股。对于这22亿股权受让款,广东宏大表示将通过自有资金和自筹资金进行支付。

广东宏大在公告中表示,本次收购顺应了民爆行业产业整合的政策导向。借助此次产业整合机会,双方将在技术创新、规模生产等多方面实现资源优势互补,通过扩大规模优势与竞争优势,进一步巩固市场地位,优化产能布局。同时,广东宏大的业务能力和行业地位将得到进一步提升。

数据显示,最近两年民爆行业产业集中度持续提升。2023年,全国民爆行业生产总值437亿元,同比增长11%。2023年前20家生产企业的生产总值占比已经高达80.7%。《“十四五”民用爆炸物品行业安全发展规划》曾提出,到2025年前10家民爆企业行业生产总值占比将大于60%,目标形成3-5家大型民爆一体化企业。这预示着,在政策的引导下,行业将进一步加大整合力度。

中国爆破器材行业协会报告显示,2023年,在工业炸药产量方面,广东宏大排名第3位,雪峰科技排名第11位。

目前,广东宏大拥有工业炸药产能49.4万吨,位居全国前三,产能遍布全国各地,包括广东、内蒙、甘肃、辽宁、黑龙江、西藏、新疆等地区。2023年,公司炸药生产41.63万吨,较上年同期增长5.60%,产能释放率达84.27%。若叠加雪峰科技截至2023年末已拥有的工业炸药产能11.75万吨/年和电子雷管产能1890万发/年,其产能将显著提升。

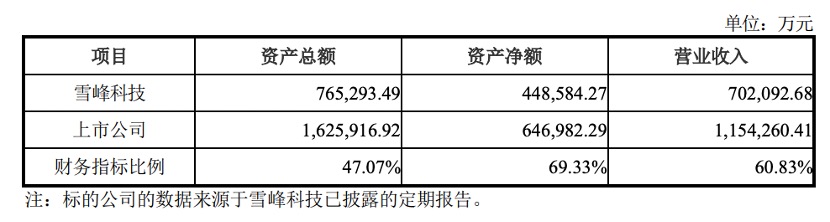

从体量来看,广东宏大的总资产规模是雪峰科技的2倍有余。

2023年,广东宏大的资产总额、资产净额及营业收入分别为162.59亿元、64.70亿元及115.43亿元,雪峰科技的对应数值分别为76.53亿元、44.86亿元及70.21亿元,这三项财务指标分别占广东宏大的47.07%、69.33%及60.83%。根据《重组管理办法》的规定,广东宏大本次收购雪峰科技预计构成重大资产重组。

图源:广东宏大《重大资产购买预案》公告

图源:广东宏大《重大资产购买预案》公告从盈利能力来看,雪峰科技业绩较为稳健,该公司主要业务板块包括民爆板块和能化板块,2021年-2023年分别实现净利润1.46亿元、6.66亿元及8.54亿元,而广东宏大这三年对应净利润分别为4.8亿元、5.61亿元及7.16亿元。这意味着本次交易后,广东宏大净利润规模将翻倍。

图源:广东宏大《重大资产购买预案》公告

图源:广东宏大《重大资产购买预案》公告值得一提的是,民爆行业龙头公司正频繁依靠收购进行扩张。例如,江南化工(002226.SZ)收购北方爆破科技有限公司等公司后,去年又宣布以现金方式收购陕西北方民爆集团有限公司100%股权。

还有一个备受关注的整合案例是,去年4月中国葛洲坝集团易普力股份有限公司(下称“易普力”)完成重组南岭民爆(002096.SZ,现更名为:易普力)并借壳上市。

易普力和南岭民爆均为民爆行业排名靠前的企业。易普力原是中国能建(601868.SH)下属工业制造板块的子公司,南岭民爆通过向易普力原股东发行股份的方式换股取得易普力股份。重组后,南岭民爆实际控制人由湖南省国资委变更为国务院国资委。而南岭民爆也在本次重组后,成为民爆行业产能规模第一的上市公司。