华东重机:2023年预计亏损5.5亿元-8.2亿元

中证智能财讯 华东重机(002685)1月30日晚间披露2023年度业绩预告,预计2023年实现营业收入6.5亿元至9亿元;归母净利润亏损5.5亿元至8.2亿元,上年同期亏损1.79亿元;扣非净利润亏损5.5亿元至8.2亿元,上年同期亏损1.87亿元;基本每股收益-0.5458元/股至-0.8137元/股。以1月30日收盘价计算,华东重机目前市盈率(TTM)约为-3.64倍至-5.42倍,市净率(LF)约1.38倍,市销率(TTM)约3.85倍。

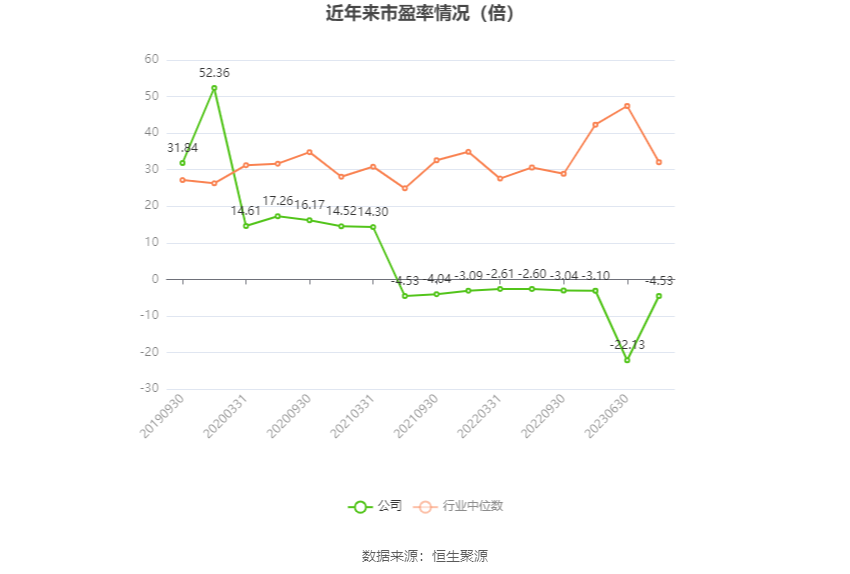

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主营业务由两大板块构成,分别是以“集装箱装卸设备”和“智能数控机床”为主的高端装备制造板块、和以不锈钢现货交易服务为主的“供应链服务”板块。

据公告,公司业绩变动原因为报告期内公司筹划重大资产重组,拟剥离数控机床业务。公司数控机床板块业务收缩,延续了亏损态势,产销量、毛利率水平同比下降,应收账款回笼不及预期。公司拟计提商誉减值准备范围为 2 亿元至 3.66 亿元。此外,公司数控机床业务整体应收账款的账龄递延,导致长账龄应收账款规模有所增长,按照审慎原则,公司拟计提应收账款坏账准备约 2 亿元至 3 亿元。

报告期内港机业务营业收入同比有所下降,主要是2022年新加坡港务集团(PSA)一期项目的集中交付确认收入5.23亿元。报告期内PSA二期项目正按计划推进生产。同时,随着近两年航运市场向好,公司抢抓国内外码头港机设备升级改造机遇,港机招投标量出现一定增长,公司在手港机订单较为充足,其中,公司与新加坡国际港务集团(PSA国际)签订了《采购框架协议》,公司成为PSA国际轨道吊(RMG)、轮胎吊(RTG)及堆垛起重机设备的优选投标人,业务服务范围包括PSA国际旗下所有码头。

2023年3月以来,公司拓展光伏电池组件业务,推进业务结构转型升级。公司在徐州沛县投资建设首个高效N型太阳能电池片生产基地,并创纪录快速完成首批生产线落地及首块光伏电池片下线。报告期内公司主要处于新基地建设及产能爬坡阶段,进入2023年四季度,光伏产业链价格整体下滑严重,电池片价格快速下降,该业务板块尚未对报告期提供业绩支持,盈利能力短期承压。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。