美亚光电2024年半年报:净利润同比下滑21%,境外市场收入增长15%

每经记者 张宝莲每经编辑 魏官红

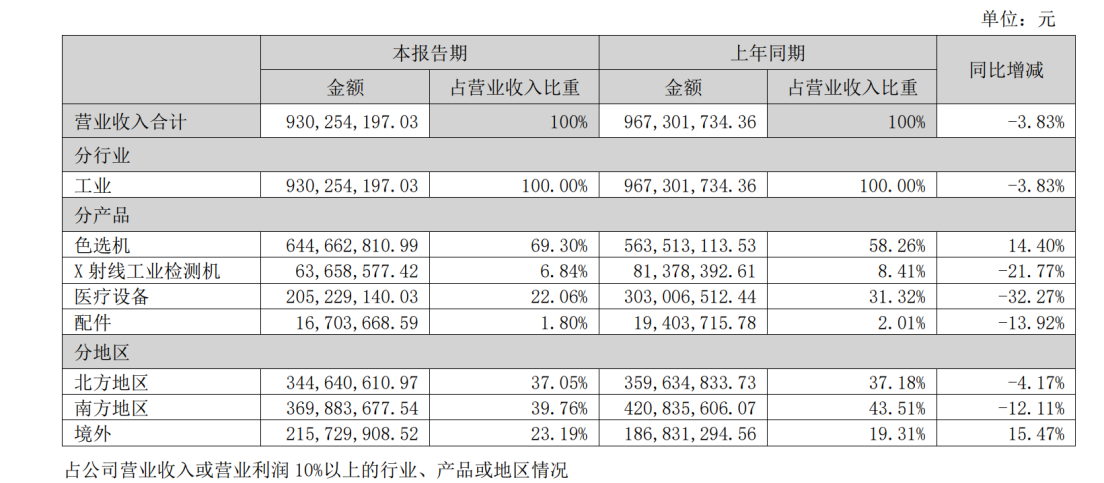

8月21日晚,光电识别产品与服务提供商美亚光电(SZ002690,股价13.62元,市值120亿元)发布2024年半年报。报告期内,公司实现营业收入9.3亿元,同比下滑3.83%,其中第二季度实现收入5.99亿元,同比增长6.87%。上半年归属于上市公司净利润2.72亿元,同比下降21.48%。

公司表示:“报告期内,公司经营状况逐步好转,第二季度营业收入已实现同比正增长。其中色选机业务和出口业务继续保持良好的景气度;医疗相关业务虽然受到客观环境和行业竞争加剧等不利因素影响,阶段性承压,但也处于逐步恢复中。”

据介绍,美亚光电专注于光电智能识别装备的研发制造,公司主要产品有色选机、X光异物检测机、口腔CBCT、移动式头部CT、脊柱外科手术导航设备等。

分产品来看,除了色选机之外的其他主要产品收入均同比下滑,拖累业绩。今年上半年,色选机实现销售收入6.45亿元,同比增长14.4%,该部分收入占营收比重接近七成,支撑了上半年业绩。X射线工业检测机实现销售收入0.64亿元,同比下降21.77%,医疗设备实现销售收入2.05亿元,同比下降32.27%,配件实现销售收入0.17亿元,同比下降13.92%。

图片来源:公司2024年半年报

图片来源:公司2024年半年报分地区看,北方地区、南方地区分别实现销售收入3.45亿元、3.7亿元,同比下降4.17%、下降12.11%,境外收入2.16亿元,同比上涨15.47%。毛利率方面,境外业务毛利率同比有所上升,境内业务毛利率同比下滑。

报告期内,公司销售费用1.12亿元,同比增长28.26%,财务费用-0.35亿元,管理费用0.47亿元,同比增长7.39%。公司上半年毛利率50.88%,同比下降1.62个百分点。

今年上半年,公司研发投入0.59亿元,同比增长20.63%,公司表示,报告期内发布了多款新品,在食品安全领域,发布了UHD2.0高清高算力深度学习系统、工程二号新平台等;发布的新一代KR色选机有效解决大颗粒物料和轻飘性恶性杂质的色选问题。在医疗健康领域,发布了“智领者”口腔CBCT、PD-MAR“去伪存真”影像技术等。

封面图片来源:视觉中国-VCG211378714791