双成药业上演“蛇吞象”背后:跨界半导体遭质疑,低调海南富豪父子精于财技

本文来源:时代周报 作者:杜苏敏

双成药业(002693.SZ)拟跨界收购半导体公司的消息成为近来市场热议的焦点,前者的总市值不到30亿元,而后者的估值却高达百亿元。双成药业上演“蛇吞象”的同时,两家公司的同一实控人王成栋、Wang Yingpu(王莹璞)父子亦被置于聚光灯下。

9月10日晚,双成药业披露的重组预案公告指出,公司拟通过发行股份及支付现金的方式向奥拉投资、Win Aiming/赢准有限公司等25名交易对方购买其合计所持有的宁波奥拉半导体股份有限公司(下称“奥拉股份”)100%股份,并拟向不超过35名特定投资者发行股份募集配套资金。

同时,双成药业申请于9月11日起复牌。复牌后,双成药业一口气拿下3个涨停板。截至9月13日收盘,公司股价从复牌前的5.22元/股涨至6.94元/股,总市值达28.78亿元。

双成药业在公告中解释称,本次交易预计构成关联交易,构成重大资产重组,不构成重组上市。

尽管如此,对于此次并购,外界仍有颇多疑惑,公司股价在并购信息披露之前意外大涨,内幕消息是否提前泄漏?一家药企跨界并购实控人旗下的半导体公司,左手倒右手的游戏如何避免利益输送?

图片来源:图虫创意

图片来源:图虫创意变相借壳上市?

双成药业成立于2000年,2012年在深交所上市,主要从事化学合成多肽药品的研发、生产和销售,主要产品包括注射用胸腺法新、注射用生长抑素、注射用比伐芦定等。奥拉股份则是一家半导体公司,主要从事模拟芯片及数模混合芯片的研发、设计和销售业务,主要产品包括时钟芯片、电源管理芯片、传感器芯片、射频芯片等。

8月27日深夜,临近十一点,双成药业突然发布《关于筹划重大资产重组暨关联交易的停牌公告》,宣布了拟收购奥拉股份的消息。然而,当天白天盘中,双成药业股价即出现大涨,甚至一度涨停。截至当日收盘,公司最终收涨9.21%,全天成交金额为1.9亿元,远超前一交易日。

市场对此不免怀疑,并购的消息是否提前走漏。

对于外界的猜测,9月13日,时代周报记者以投资者身份联系双成药业证券部,相关人士回应称,“股价有涨有跌,属于二级市场的结果,这不是我们能控制的。”

而本次收购能够发起的关键因素在于,双成药业与奥拉股份均由王成栋、Wang Yingpu(王莹璞,澳大利亚国籍)父子二人控制。其中,王成栋、王莹璞通过奥拉投资、宁波双全、Ideal Kingdom Limited合计控制奥拉股份57.52%股份。

双成药业表示,本次交易完成后,上市公司将发展重心转移到半导体行业中的模拟芯片及数模混合芯片的研发、设计和销售业务,并在未来择机剥离医药类相关资产。这意味着,双成药业将彻底从一家制药企业变为一家半导体公司。

不过,双成药业在公告中强调,最近36个月内,上市公司实际控制人未发生变更。本次交易完成前后,上市公司的实际控制人预计不会发生变更。因此,本次交易预计不构成重组上市(又称“借壳上市”)。

但有业内人士在接受媒体采访时指出,双成药业此番操作尽管不构成现行法律规定下名义上的借壳上市,但通过并购的手段完成了主营业务的全盘置换,产生了与借壳上市类似的实际效果,其并购审核是否会从严仍须观察。

而据21世纪经济报道,在券商资深投行人士看来,对于变相借壳上市企业而言,无论收购最终能否成行,其公告并购重组计划本身通常即可实现拉动股价上涨的目的。

对于借壳上市的质疑,前述双成药业证券部相关人士强调,“可以明确告诉你不是借壳上市,公司本次并购依然需要证监会审批同意,具体可以关注一下公司公告。”

业绩亏损与IPO受阻

跨界转型背后,双成药业与奥拉股份可以说是各取所需,前者常年业绩惨淡,后者空有百亿估值却IPO受阻。

翻看双成药业近年来的经营状况,业绩亏损可以说是常态。财报数据显示,2020年-2023年及2024年上半年,双成药业实现营业收入依次为2.69亿元、3.20亿元、2.75亿元、2.36亿元及0.95亿元;实现归母净利润依次为-0.53亿元、-0.20亿元、901万元、-0.51亿元、-0.17亿元。

时代周报记者注意到,双成药业对于单一产品的依赖过重,研发实力也并不强劲。据了解,双成药业的主导产品为注射用胸腺法新(商品名:基泰),这是一款仿制药产品,原研药商品名为日达仙,早在1996年就获批进入中国。胸腺法新主要用于慢性乙型肝炎、肿瘤、老年科及感染类疾病等的治疗及肌体免疫力提高,2020年新冠疫情暴发之初,胸腺法新还曾被纳入国家新冠肺炎诊疗方案,一度被奉为“神药”。截至目前,全国有近20家药企拥有胸腺法新的批准文号。

财报数据显示,注射用胸腺法新的销售收入占双成药业总营收的比例长年超过30%。此外,注射用生长抑素、注射用比伐芦定也均为仿制药产品。截至2023年年末,公司研发人员总数为75人,占比仅15.50%。

近年来,随着以司美格鲁肽、利拉鲁肽、替尔泊肽等GLP-1药物为代表的市场需求快速释放,多肽领域的热度持续走高,国内多家企业借此实现了订单与业绩齐升,但双成药业却未能搭上这一风口。

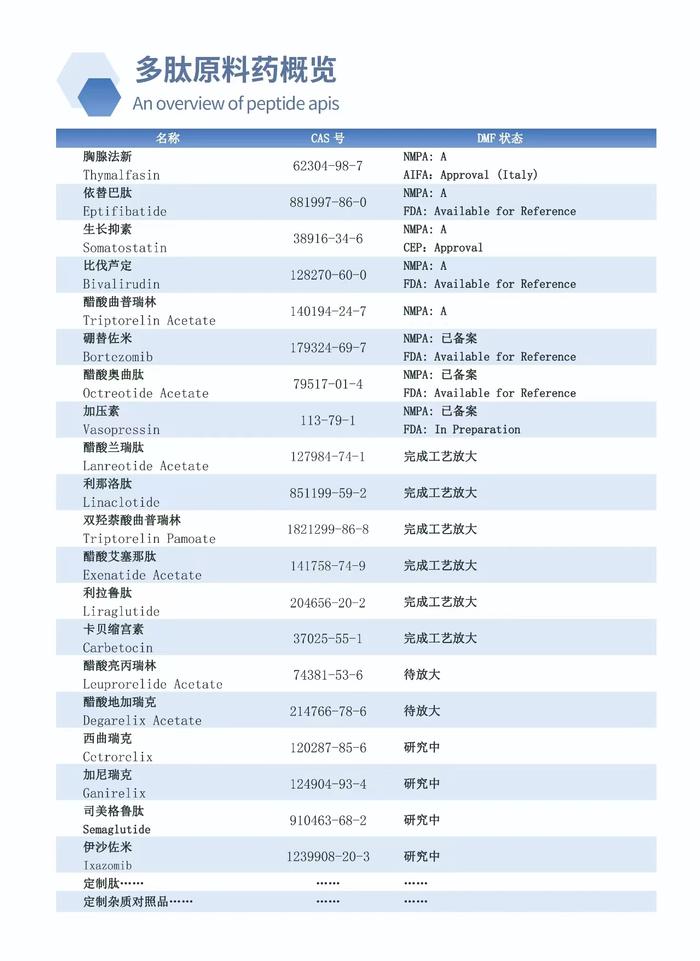

2022年11月,双成药业在公众号上发布的一份多肽原料药概览曾提到,其利拉鲁肽的DMF(原辅料主档案,指由药用辅料生产商提供的辅料生产全过程的详细资料)状态处于完成工艺放大阶段,司美格鲁肽则处于研究中。

图片来源:双成药业微信公众号

图片来源:双成药业微信公众号时代周报记者注意到,2020年年报中曾提及,利拉鲁肽的API(活性药物成分)工程批合成部分已完成,但由于市场原因,制剂研发暂停。但在2021年5月的投资者关系记录表中,双成药业则向投资者表示,利拉鲁肽项目还在研发阶段。以“司美格鲁肽”为关键词查询公司年报及公告,则未有相关产品的情况提及。

而奥拉股份转投双成药业怀里的最直接原因,则是冲刺科创板上市未果。2022年12月,奥拉股份科创板IPO获受理,拟募资30亿元,发行股数不低于总股本的25%,按此初略计算,公司估值为120亿元。

奥拉股份的核心产品为时钟芯片,这是一款用于提供、调制时钟信号的芯片,可使得各类电子系统能高效、稳定运行。招股书显示,该产品多年来贡献了公司超过86%的营收。以2021年公司时钟芯片产品销售金额计算,公司在中国同类时钟芯片市场份额为23.51%,在中国去抖时钟芯片市场份额为61.27%。

在IPO的消息传出后,市场有声音称,若成功上市,奥拉股份将成为时钟芯片第一股。

但在历时一年多后,奥拉股份却在今年5月撤回了上市申请。在此期间,上交所曾多次向奥拉股份下发问询函,要求奥拉股份结合境内外可比公司同类产品的应用领域、技术指标、销售情况,说明公司主流及最高技术产品与同类竞品的区别与竞争情况,是否仍为细分领域中主流产品,是否持续销售,是否代表竞争对手最新、最高的技术水平;说明外资股东以代持方式设立发行人的合法合规性等。

对于奥拉股份撤回IPO申请的原因及当前的估值问题,前述双成药业证券部相关人士表示,关于标的的情况,我们这边没办法回复,估值方面,由于审计还在评估,相关数据我们还未掌握。

业绩方面,奥拉股份的营收上表现尚佳,但净利润波动十分明显。招股书显示,2019至2021年及2022年上半年,奥拉股份的营收分别为1.34亿元、4.05亿元、5.02亿元、2.21亿元,实现净利润分别为1893万元、681.72万元、-10.96亿元、-4.66亿元。

对于亏损的原因,奥拉股份在招股书中解释称,主要系因为从2020年末开始对员工连续进行了多轮大额股权激励。数据显示,2020年-2021年及2022年上半年,公司分别确认了1.62亿元、12.04亿元、4.85亿元的股份支付费用。

而据双成药业发布的最新公告,奥拉股份目前已经实现扭亏为盈。数据显示,2024年1月-7月,奥拉股份营业收入为5.38亿元,净利润为3.07亿元。

就双成药业当前的经营情况及利拉鲁肽、司美格鲁肽的研发情况,时代周报记者联系双成药业多名员工,但对方均表示不方便透露。

低调的海南富豪父子

实际上,不论是涉足制药还是转型芯片研发,王氏父子二人其实均无相关专业背景。综合双成药业年报及奥拉股份的招股书可知,王成栋出生于1953年,辽宁鞍山人,毕业于辽宁大学外语系;王莹璞出生于1981年,毕业于澳大利亚麦考瑞大学法学专业。

双成药业创始人王成栋 图片来源:双成药业微信公众号

双成药业创始人王成栋 图片来源:双成药业微信公众号2015-2016年,王成栋、王莹璞先后以30亿元、21亿元身家登上胡润富豪榜,蝉联海南上榜富豪的第五名。不过,身为海南富豪,王氏父子却十分低调,王成栋鲜少接受媒体采访,王莹璞则更为神秘,虽然于2008年就加入双成药业,但在公司官网和微信公众号上,却看不到他的任何身影或相关动态。

与多数50后、60后富豪的经历相似,王成栋的发家史也离不开时代的造就。据多家媒体公开报道,王成栋曾是一名国企职员,33岁便成为了鞍山市国际经济技术合作公司副总经理。在业务往来中,王成栋接触了一家日本独资企业,对方有意在中国注册公司,聘请他担任总经理。

彼时,恰逢海南省被设立为全国第五个经济特区,著名的“三十条”政策同时出台。这家日资企业当即决定将公司注册在海南,王成栋也在1988年成为了这家新注册的日资公司的总经理。

1991年,王成栋成立海南双成金属结构制品有限公司,参与了海南许多标志性工程建设。在海南房地产行业极速发展的同时,王成栋也完成了他的原始积累。

1998年,王成栋结识了高光侠和唐宏,在交往过程中,王成栋对高光侠提及的多肽药物的概念产生了兴趣,提出主要由王成栋出资,由唐宏、高光侠推荐和组织具有相关专业背景的留学生专家团队,通过设立双成有限从事多肽药物研发。2000年,双成药业在海口正式创办,2012年,双成药业在深交所中小板(现主板)挂牌上市。

2010年,王氏父子成立了双成投资、HSP Investment两家负责投资业务的主体企业,同时开始涉足半导体行业。这一年,王成栋以现金8192万元投资了半导体企业泰凌微,持股60%。

据媒体报道,2016年,王成栋出于缓解个人资金压力的考虑,计划将所持有的泰凌微股份清仓。时代周报记者注意到,2017年,王成栋父子虽然跌出了胡润百富榜,但同年8月,双成投资以12.52亿元的高价将泰凌微的股份清仓转让,这笔投资最终净赚超11亿元。

从泰凌微退出后,2017年年末,王成栋又收购了印度奥拉,并于次年成立了奥拉股份。期间,奥拉股份在海外设立研发平台,从全球各地招聘经验丰富的模拟集成电路设计师,组建研发团队,并于2018年9月实现首款去抖时钟芯片成功流片。

之后的故事便慢慢发展到了奥拉股份冲刺科创板IPO失败,继而被双成药业并购的部分。在双成药业上市后,有人将王成栋称为企业家,也有人将其视为投资者、资本运作高手。

2023年9月,鞍山市新闻传媒中心发布的一则视频中,王成栋将自己称为“鞍山走出去的企业家”。他谈到,自己在外面创业了35年,集中围绕生物医药和半导体发力。

王成栋称,在半导体领域,自己做了三家芯片设计公司,第一家已经成功上市,第二家正在上市过程中,第三家正在研发,虽然不敢确定一定成功,但是它是一个革命性创新的项目。

此外,王成栋强调,自己投资的基金都是硬科技、高科技。“我的家族基金投资了16家健康产业,这些产业发展的都很好,有的已经上市,有的已经退出了。”