双成药业跨界“芯”途:27天27“板”背后的并购迷局与退市悬念

来源:华夏时报

本报(chinatimes.net.cn)记者于娜 见习记者 蒋力 北京报道

27天27“板”,不是涨停就是跌停。近日,海南双成药业有限公司(下称“双成药业”,股票代码:002693.SZ)股价正上演一场惊心动魄的“过山车式”波动。

自9月10日晚间披露重组交易预案并宣布复牌以来,9月11日―10月28日这27个交易日中,双成药业已连续迎来27“板”,包括3个跌停板,24个涨停板。短短一个多月,双成药业股价暴涨616.86%,市值已飙升至155.18亿元人民币。

(9月11日―10月29日双成药业个股走势。来源:Wind)

业内认为,双成药业这一轮火热的行情与上述重组计划密不可分。作为一家药企,双成药业此番并购的宁波奥拉半导体股份有限公司(下称“奥拉股份”)身处炙手可热的半导体行业,无疑带来了更大的想象空间。

并购咨询专业机构普利康途合伙人、并购的逻辑研究员罗辑告诉《华夏时报》记者,“并购的成功分为两层,即交易的成功和整合的成功。目前双成药业交易还没有完成,整合可能还没开始。”罗辑认为,从监管层面来看,当前“并购六条”对转型升级的跨行业并购持支持态度,“交易成功的概率比较大”。但是罗辑也强调,成功与否还要取决于更多因素,无论是交易还是后续的整合仍然具有不确定性。

伴随股价的一路狂飙,市场质疑双成药业借并购重组之机炒作、“保壳”的声音也愈发高涨。对此,《华夏时报》致函采访,截至发稿前未收到双成药业的回复。

内幕消息提前泄露?

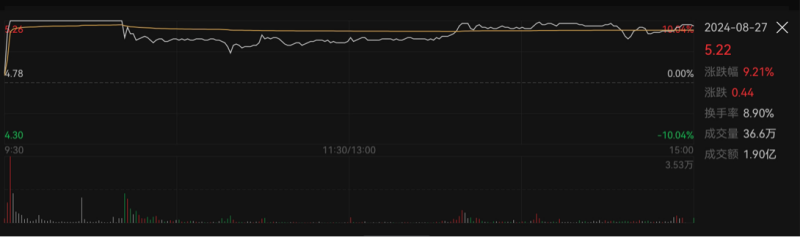

这次并购重组计划的披露,最早可回溯到8月27日晚间,双成药业发布《关于筹划重大资产重组暨关联交易的停牌公告》。公告显示,双成药业拟通过重大资产置换、发行股份及支付现金的方式购买奥拉股份股权,并拟向不超过35名特定投资者发行股份募集配套资金。

蹊跷的是,在8月27日盘中,也就是重组消息未披露之前,双成药业股价就已经提前放量出现大幅上涨,甚至一度涨停,截至收盘大涨9.21%。另外,当天成交金额为1.9亿元,远高于前一交易日的成交金额0.47亿元。这引发了市场对双成药业是否存在提前泄露内幕消息的质疑。

(8月27日双成药业分时交易情况。来源:Wind)

值得关注的是,这一天,两名自然人赵慧敏、应淑英精准“埋伏”,分别买入646.39万股、118.46万股,新进成为双成药业的前十大股东。按照8月27日收盘价5.22元/股和10月28日收盘价37.42元/股计算,赵慧敏、应淑英分别浮盈2.08亿元和0.38亿元。

事实上,在8月2日、8月5日连续两个交易日,双成药业已经出现了涨幅偏离值累计超过20%的情况。对此,公司发布公告坚称不存在应披露而未披露的重大事项,“不存在违反信息公平披露的情形”。

然而仅16个交易日后,双成药业便发布了重组及停牌公告。

此外,《华夏时报》记者注意到,在这场长达一个多月的“股市神话”中,游资占据了绝对主导。据iFind数据,近一个月以来,双成药业累计15次登上龙虎榜,其中玉兰路、陈小群、粉葛、章盟主等知名游资所在席位都曾多次现身。

(近一个月双成药业龙虎榜情况。来源:iFind)

一位不具名的市场分析人士指出,双成药业此次暴涨得益于近期半导体芯片股的短期暴涨,在此之前,双成药业市值仅20亿元左右,这也给了游资较大的炒作空间。但是,投资者应该警惕股价快速上涨伴随的回调风险。

跨界并购是为“炒作”?

作为一家深交所上市药企,双成药业的基本面并不好看。翻看双成药业近年来的经营状况,公司连年亏损,已处于财务类强制退市的边缘。

据深交所最新规则,主板上市公司退市风险警示标准为“营业收入不足3亿元+利润总额、净利润、扣非净利润三者孰低者为负值”。Wind数据显示,2021年至2023年,双成药业的营业收入处于负增长趋势,其中最近两年均低于3亿元。从净利润来看,双成药业已经连亏四年。

2024年上半年,双成药业“收利双降”,营收同比下降31.74%至0.95亿元,亏损仍在持续。据了解,上述财务退市指标自2025年1月1日起开始施行,也就是说,如果双成药业2024年下半年经营业绩仍未达预期,很有可能面临退市危机。

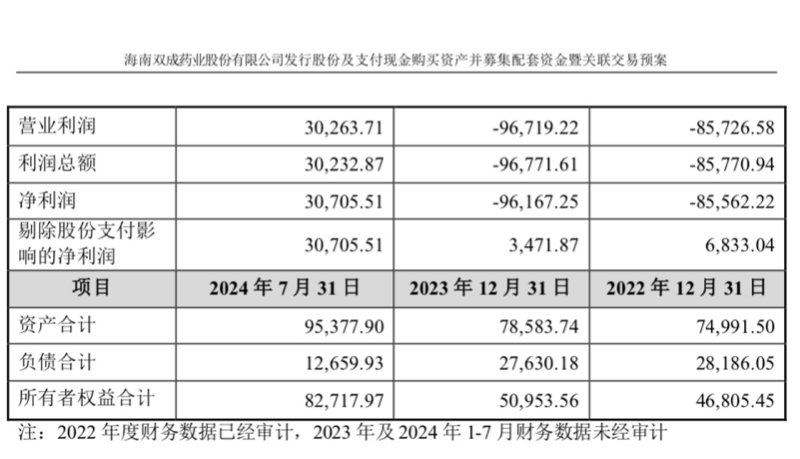

再来看标的奥拉股份。公司曾于2022年11月递表科创板谋求上市,原计划募资30.07亿元完成其产业化布局,彼时奥拉股份的估值达到了120亿元以上。但在经过多轮问询后,公司于今年5月27日撤回了上市申请。

业内推测,奥拉股份折戟IPO的主要原因或是连续多年的巨额亏损。结合招股书和双成药业公告数据,奥拉股份2021年至2023年,分别亏损10.96亿元、8.56亿元、9.61亿元。

(奥拉股份主要财务指标。来源:双成药业公告)

对此,奥拉股份解释称,造成亏损的原因主要是股权激励,因实施大规模股权激励计划,从而产生了巨额的股份支付费用,导致净利润亏损。

招股书显示,奥拉股份于2020年末对员工进行了股权激励,因股权激励价格低于公司股票公允价值,导致要确认的股份支付费用总额达30.71亿元。这些费用需要进行分期确认,计入到公司经常性损益。2020年、2021年和2022年上半年,奥拉股份分别确认了1.62亿元、12.04亿元和4.85亿元的股份支付费用,总计18.50亿元。

值得关注的是,在连续巨额亏损后,2024年1―7月,奥拉股份“收利”都实现了大幅增长,营收5.38亿元,已超过2023年全年,不仅实现了扭亏为盈,净利润还高达3.07亿元,这无疑给予投资者以巨大的信心。

不过,记者梳理数据后发现,此番业绩的高速增长很大程度上或得益于一笔跨境技术交易。2023年末,奥拉股份宣布将时钟芯片IP授权给北美知名时钟产品公司SiTime,预计获得总价最高不超过2.7亿美元收入,其中包括了1.5亿美元的固定一次性收入,和上限为1.2亿美元的可变对价。

这也就意味着,奥拉股份的业绩增量主要源于这一偶发性交易,未来能否持续盈利仍具有不确定性。

一边是连年亏损面临退市风险的双成药业,一边是冲刺科创板未果的奥拉股份,上述市场分析人士表示,这次并购重组交易不仅兼顾“保壳”和“借壳”,还能借助并购重组概念进一步拉升市值,可谓一箭多雕。

一个不得不提的事实是,双成药业和奥拉股份的实控人均为王成栋、王荧璞父子。根据监管问询函,奥拉股份曾在利润为负的财务状况下,进行了一次高达1.35亿元的现金分红,而此时奥拉股份只有两名股东,即王氏父子掌舵的奥拉投资和双成投资。有过这样的先例,市场上难免出现“借并购重组概念炒作”的质疑。

跨界并购能否成功?

在“并购六条”发布以来,并购重组概念逐渐升温,特别是“硬科技”企业受到资本市场的热捧。然而,并购是否成功,重组后是否能够走稳走好,仍是一个复杂的命题。

在股价暴涨后,双成药业也密集发布风险提示性公告,指出“本次交易的审计、评估工作尚未完成,具体交易价格尚未确定。本次交易尚需公司董事会再次审议及公司股东大会审议批准,并经相关监管机构批准后方可正式实施,能否通过审批尚存在一定不确定性。”

罗辑从几个方面分析了此次并购可能存在的风险。他表示,从并购的产业逻辑而言,跨界并购风险相对同业并购的产业经营风险更大;从并购的商业逻辑而言,奥拉股份过去几年一直没有盈利,通过IP交易产生的盈利改善可能不具有持续性,可能带来一定的财务风险和商业风险,而双成药业本身业绩和财务情况并不是很好,又跨了行业,也很难为奥拉股份提供协同和赋能。

“另外,奥拉股份的融资估值体量较大,如何定价也具有挑战,涉及到评估标准、市场行情,以及投资人股东和大股东之间的博弈等。由于尚未定价,未来的商誉也有不确定性,但估计不会低,这给未来运营带来的财务压力会不小。”罗辑对《华夏时报》记者说到。不过,从公司治理角度而言,由于本宗交易为同一实控人旗下资产的重组,在公司治理端的风险会有所平衡。

双成药业在预案中坦言,计划在未来择机剥离医药类相关资产,将发展重心转移到半导体行业中的模拟芯片及数模混合芯片的研发、设计和销售。

“奥拉股份与双成药业主营业务基本上没有产业、客户和市场的协同性,企业整合后,未来的成功主要取决于奥拉股份自身独立的发展。”罗辑进一步指出,二级市场可以为奥拉股份的可持续成长提供资本支持,能否利用好上市公司平台开展并购外延发展,是其加速发展、提升竞争壁垒的重要战略工具。而在已然领先的去抖时针芯片国内市场地位下,能否进一步拓展更多场景,进一步提升国内市场占有率,并加速出海以提升全球市场占有率,是其单品扩张的重中之重。

见习编辑:姜雨晴 主编:陈岩鹏