财报掘金丨上市猪企全线预亏,牧原股份等3家公司预亏均超20亿!下半年能否触底反弹?

近日,上市猪企陆续公布上半年业绩预告。受市场消费不振、猪价整体低迷影响,生猪养殖板块出现全行业预亏。

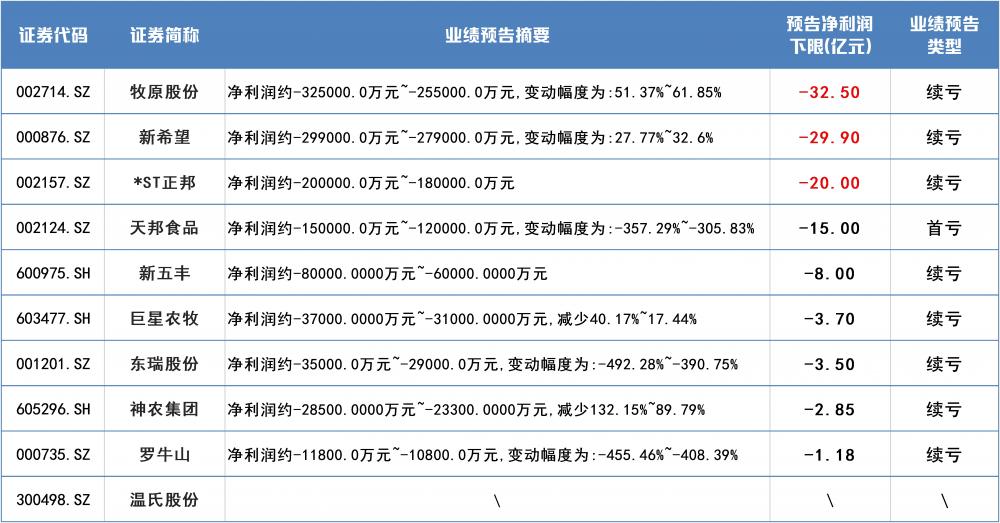

截至7月21日,申万生猪养殖板块10家个股除温氏股份外均已披露业绩预告。牧原股份、新希望和*ST正邦等三家猪企的亏损均超过20亿元,占据行业前三位。

龙头牧原股份预计亏损25.5亿元至32.5亿元,尽管同比去年同期亏损66.84亿元收窄超5成,但绝对值来看依然是猪企之“最”。

展望2023年下半年,猪价会一直下跌吗?申港证券指出,由于上半年猪价持续低迷,又因为多数猪企今年出栏同比扩张,因此较去年同期亏损扩大。预计三季度仍将延续亏损,猪价将在四季度迎来上行拐点,生猪养殖企业的亏损周期还将延续一个季度。

猪周期本质是能繁母猪产能的周期变动,2022年以来的这轮周期,产业集中化明显提升,规模企业产能扩张快速,低门槛的产能被挤出。

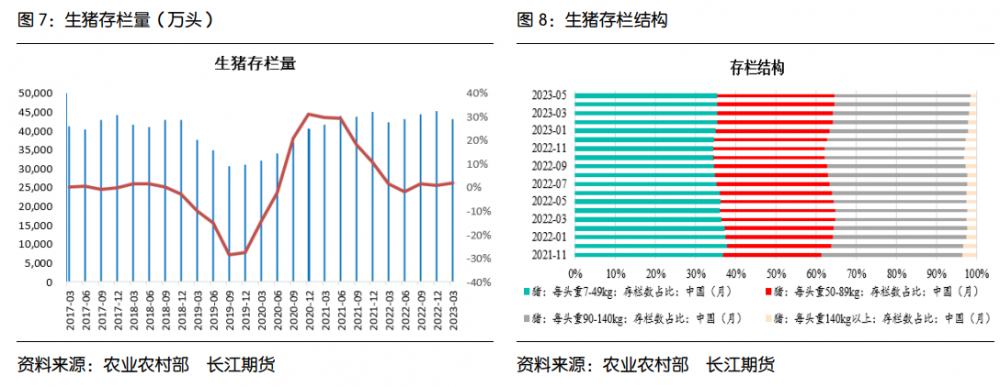

国家统计局数据显示,上半年,我国生猪出栏量37548万头,同比增加2.6%,为过去10年同期最高水平。

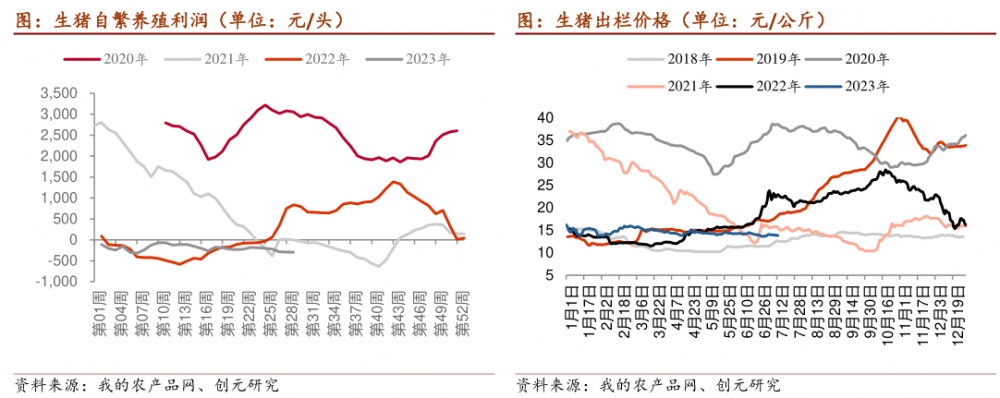

价格方面,上半年国内生猪价格呈小涨后震荡下滑走势。从相对水平来看,2023年1-6月份全国外三元交易均价14.62元/公斤,同比上涨2.98%;6月30日均价13.62元/公斤,较年初下跌4.56%。从长周期运行趋势来看,上半年价格整体处于近年中低水平。

(图源:创元研究)

(图源:创元研究)国投安信期货指出,供应的增长一方面得益于上年能繁母猪存栏的持续恢复,另一方面源于生产性能改善贡献的出栏增量。

民生证券指出,猪价上涨预期落空带动产能加速去化,看好养殖板块下半年表现。

2022年以来的这轮周期,产业集中化明显提升,规模企业产能扩张快速,低门槛产能被挤出。

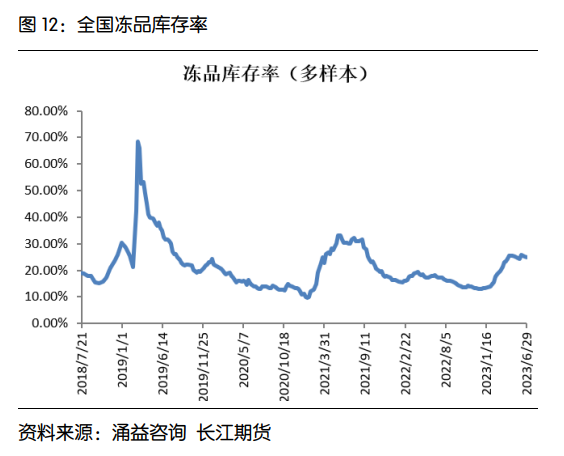

(图源:长江期货)

(图源:长江期货) (图源:长江期货)

(图源:长江期货) (图源:长江期货)

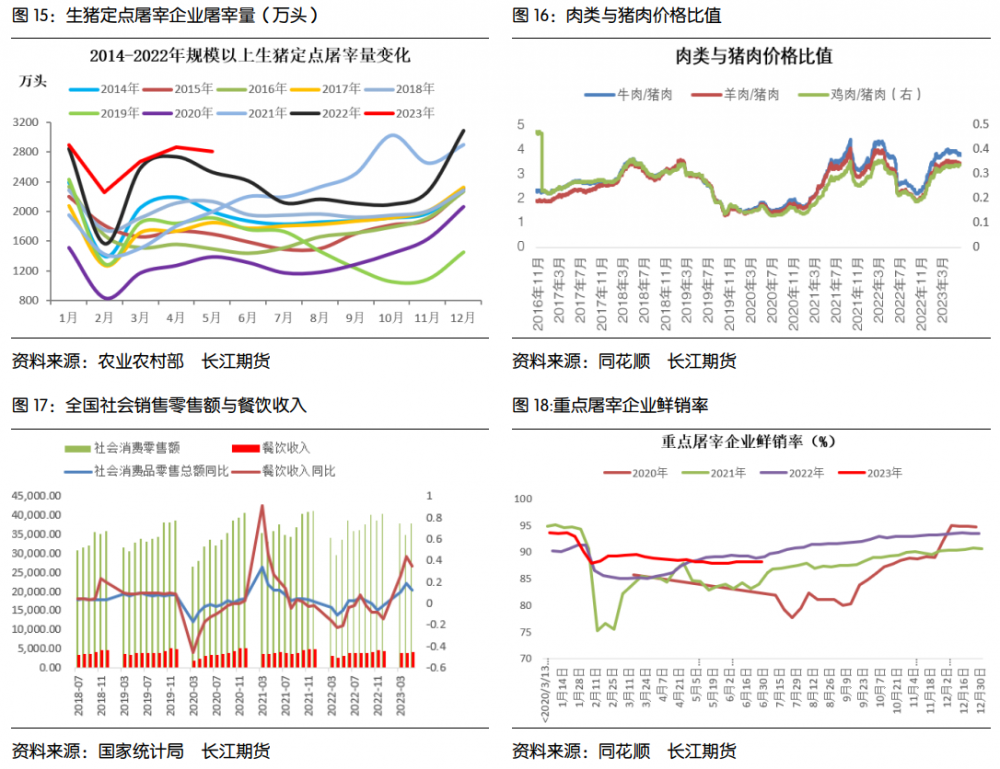

(图源:长江期货)从屠宰端以及终端数据来看,生猪消费恢复不及预期。

(图源:长江期货)

(图源:长江期货)长江期货认为,从屠宰端和终端数据来看,上半年生猪消费恢复不及预期。下半年季节性旺季,需求边际好转,不过宏观经济下滑,消费弱复苏,需求增幅也受限。其中,夏季猪肉淡季,三季度需求难有明显提振;四季度,中秋十一、春节的节前备货、腌腊等消费集中期,需求将相对旺盛。

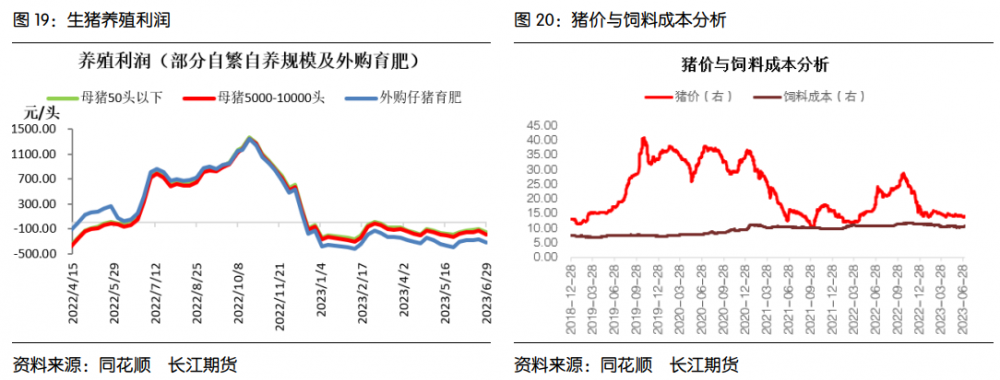

下半年饲料价格不悲观,宽幅震荡为主,无法带动养殖企业成本的快速下移。

截至6月30日,全国7公斤仔猪价格在393元/头,已基本跌至成本线。后期外购仔猪成本将降低,同时,仔猪价格下跌后,企业无法通过仔猪养殖来平衡育肥猪亏损,降本增效,寻求过冬资金尤为重要,一些上市猪企在5月就开始大量销售仔猪,快速回笼资金。

在饲料原料相对坚挺背景下,一旦仔猪价格亏损持续,后续行业将加剧产能淘汰,短期会增加生猪的供应,不利于养殖利润的修复,但利好远期供应。

(图源:长江期货)

(图源:长江期货) (图源:长江期货)

(图源:长江期货)(报告来源:民生证券、中邮证券、长江期货、申港证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)