岭南股份股债双跌停至1元,企业受累周期四年半亏32亿|东莞资本局

南方财经全媒体记者郑康喜 东莞报道

6.45亿转债无法兑付、正股濒临跌破1元,岭南股份陷入了股债“双杀”。

8月8日,岭南股份开盘继续跌停,报1.01元。岭南转债自7日低开逾13%,8日跌幅扩大至20%,8日下午3时报价59.477元。

截至今年一季度末,岭南股份账面的货币资金,相比可转债本息有近4亿元的缺口,而该公司货币资金余额为2.46亿元。若继续转股,可能导致已逼近1元的正股股价可能会被压垮。

岭南股份是一家知名的生态环境上市公司,2014年登陆A股市场。近年来,受行业周期性、市场供需变化影响,公司经营承受着较大压力。近四年半,公司实现的归属于母公司股东的净利润合计亏损约32亿元。

南方财经全媒体记者梳理发现,经历近两年来巨额亏损,该公司现金流已出现巨大压力。一方面是应收账款难以回笼,另一方面是债务沉重导致现金持续流出。岭南股份2022年定增方案失效后,又变更岭南转债的募投资金用途,用于永久性补充流动资金。

但以上市公司目前财务状况,回售又面临极大资金压力。公司正面临债务压力骤增、盈利能力缺乏、工程回款难等多重困境。此前有评级机构指出,岭南股份债务逾期、累计诉讼持续未能得到妥善解决,公司融资环境不断恶化。同时,“岭南转债”未转股比例很高,且当前股价大幅低于转股价格,公司股票已触发因股价低于面值被终止上市的情形,可能面临被终止上市的风险。

转债存在到期难兑付风险,退市压力大

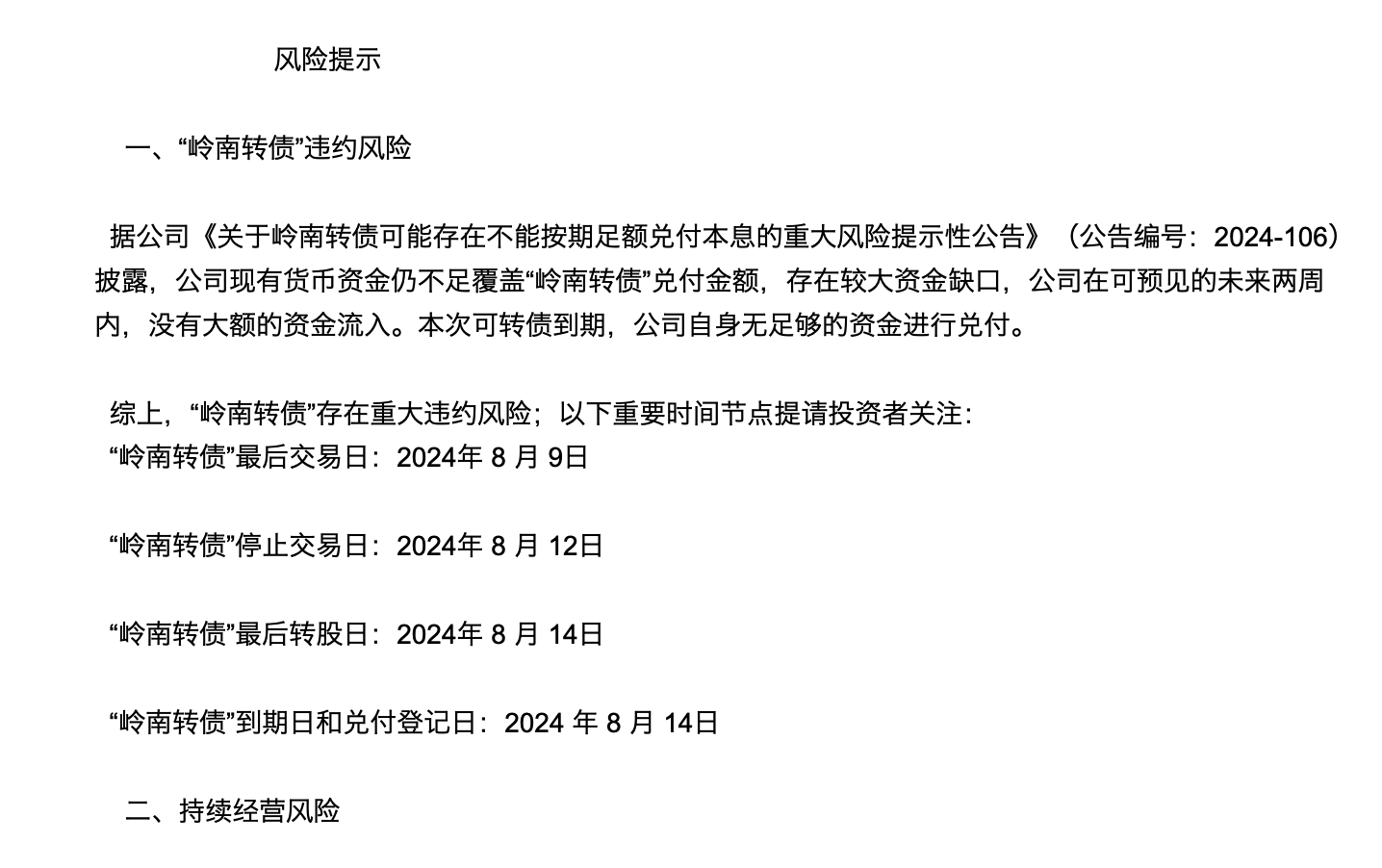

8月6日晚间,岭南股份发布重大风险提示公告称,上述转债存在无法兑付风险。公告称,“岭南转债”兑付金额存在较大资金缺口,公司在可预见的未来两周内,没有大额的资金流入,本次可转债到期,公司自身无足够的资金进行兑付。

公告表示,岭南股份提示风险称,公司已将可转债募投项下公司股权、应收账款及公司持有的岭南水务的股权以质押的方式为“岭南转债”提供担保,但可能存在担保行为被认定无效的风险,担保资产可变现价值存在不确定性。

公开信息显示,2018年8月14日,岭南股份发行660万张可转换公司债券,每张面值100元,发行总额6.60亿元,期限6年。同年9月4日起,“岭南转债”在深交所挂牌交易,今年8月14日将到期。这笔面临违约风险的可转债,最后交易日为8月9日,8月14日为该债券的下一付息日以及最后摘牌日。

可转债濒临到期,岭南股份资金已经吃紧。截至7月31日,岭南转债剩余金额为6.45亿元。截至一季度末,岭南股份账面的货币资金,相比可转债本息还有近4亿元缺口,短期借款余额22.4亿元,一年内到期的非流动负债余额16.62亿元。

8月8日,岭南股份发布《岭南生态文旅股份有限公司向不特定对象发行可转换公司债券2024年度第五次临时受托管理事务报告》,进一步提示称,公司本次债务逾期事项可能会影响其他债权人对公司的信心,目前,公司正在全力筹措偿债资金,如无法妥善解决,公司会因逾期债务面临进一步的诉讼、仲裁、银行账户被冻结、资产被冻结等事项。

而如果在到期前转股,岭南股份能够化解风险?业内人士认为。目前,岭南股份股价太低,已经导致下修转股价促转股很难实现。如果短时间内大量转股,可能将导致正股连续跌停。而7月下旬,岭南股份股价跌破1元,低于转股价格的90%,触发转股价格向下修正条款,董事会决定不再下修转股价格。

2023年以来,岭南股份的信用等级密集被下调,公司信用资质持续恶化,面临再融资压力很大。公开信息显示,去年1-9月,岭南股份及控股子公司新增尚未披露的诉讼、仲裁事项的涉案金额合计约为3.6亿元,涉案金额达公司净资产的10.91%。

而截至今年7月11日,岭南股份及控股子公司连续十二个月内新增尚未披露的诉讼、仲裁事项,涉案金额合计约为3.17亿元,其中部分案件尚未开庭审理。

7月22日,联合资信公告称,将岭南股份主体长期信用等级由B+下调至B-,并“岭南转债”信用等级由 B+下调至 B-,评级展望为负面。目前,岭南股份主体长期信用等级为CC,岭南转债的信用等级为CC。

业绩下滑回款难,经营现金流长期为负

业内人士分析,债务风险实际上与岭南股份自身的造血能力较低直接相关。

作为一家生态文旅企业,岭南股份业务聚焦在规划设计、市政与园林、水利水务水环境、文化科技与旅游、光伏投资建设、林业碳汇、土地整治等。从2019年起,岭南股份的经营能力便持续下滑,营业收入连年下降,从2018年的约80亿元,下降至2023年的21亿元左右,净利润五年内三年出现亏损。

今年一季度,该公司营业收入为3.05亿元,同比下滑39.09%,净利润亏损9016.13万元,同比下滑78.45%。业绩预告显示,上半年该公司净利润续亏2亿元―2.5亿元。

具体来看,2022年及2023年,公司主要受文旅板块遭受冲击、应收账款回笼滞后、计提大额资产减值等问题影响,两年实现归属净利润分别亏损15.09亿元和10.96亿元,合计亏损达到26.05亿元,两年亏掉过去十年净利润。

除生态环境行业变化因素外,连续亏损的业绩背后,也凸显出该公司自身盈利能力和企业结构问题。

岭南股份从2015年开始转型,通过并购恒润科技、德马吉、新港水务等多家公司,正式涉足文旅业务并进一步延伸水生态业务。通过系列并购,岭南股份完成了园林+文旅的业务布局。

但激进并购也致使岭南股份的资产负债率高位运行。2018年底为71.74%,今年一季末资产负债率达到85.38%。近几年来,岭南股份的货币资金持续下降,2021年末尚有15.31亿元,2023年末已降至5.18亿元。

由于岭南股份债务负担重,短期偿债压力大,部分银行借款逾期,且诉讼、仲裁事项的涉案金额规模较大,致使公司流动性压力进一步加大。

5月22日,深交所发布关于对岭南股份2023年年报的问询函,要求说明59岁总裁尹洪卫股份被司法冻结及轮候冻结的具体情况,诉讼进展以及解决相关纠纷的具体措施及可行性,并被要求说明营业收入持续下降的原因,对比同行业公司情况说明收入降幅是否存在重大差异,是否存在收入跨期确认的情况。

岭南股份回应表示,尽管公司2023年度的经营业绩较去年同期有所改善,但仍存在资金紧张、债务逾期、资产负债率高等不利情况。2024年一季度,相关情况暂未有明显改善。接下来,公司的经营策略正从单纯的工程项目收益,向“生态+水务+文旅”全产业链价值转变,提升自身综合实力和盈利能力,增加整体收益能力。

不仅业绩亏损严重,岭南股份账上还躺着大量应收账款,该企业回款能力欠佳,成为引发流动性危机的原因之一。2018年起,岭南股份的应收账款金额大幅攀升,2018年末余额为30.58亿元,较上一年的15.92亿元几乎翻倍。截至今年一季度末,岭南股份的应收账款为23.45亿元。

2022年财报中,岭南股份表示,公司主要承接大型市政项目,但受客观原因及房地产行业下行影响,地方财政收紧,无法及时、足额支付公司的应收账款,对公司正常的资金周转造成巨大压力。

危机的另一面是债务上升导致的现金大额流出问题。从现金流报表来看,2018年开始,岭南股份偿还债务所流出的现金长期在20亿―40亿元之间。为应对流动性危机,岭南股份还在2022年推出定增预案,拟募资10亿元用来补充流动资金,但后续该定增计划未有新进展。

为拉订单、借资金,在2022年9月21日,停牌数日的岭南股份复牌并披露,拟通过股权转让、表决权委托的方式,变更实控人为中山火炬开发区管委会。同时,岭南股份向变更后的控股股东定向增发4.17亿股。

上述交易完成后,火炬区管委会旗下华盈产业投资合计持有岭南股份23.84%股权。火炬区管委会拿下控制权合计斥资约13亿元。但资本似乎对此番交易兴趣寥寥,岭南股份复牌首日,股价冲高回落,次日再重挫6.04%,最新收盘价2.80元/股,逼近前低。

今年6月,岭南股份股东中山华盈产业投资合伙企业(有限合伙)之关联方中山火炬华盈投资有限公司拟增持公司可转债或通过集中竞价或可转债转股、大宗交易等方式增持公司股份,拟增持金额不低于2800万元。

在业内人士看来,增持计划的推出,显示了中山国资对岭南股份发展前景和投资价值的高度认可,但短期内仍难解该公司目前在“岭南转债”违约、持续经营和增信计划抵质押资产变现上的风险。