龙大美食四年财务违规:7200万元费用被追溯,全年预亏超6亿元

1月30日,深圳证券交易所(下称“深交所”)发出多份监管函,对山东龙大美食股份有限公司(002726.SZ,下称“龙大美食”)及相关责任人给予通报批评。

监管认定,龙大美食在长达四年的时间里,通过违规资本化处理借款利息,使得定期报告信息严重失实。而在合规性危机爆发的同时,公司的经营基本面也正处于“至暗时刻”。根据最新业绩预告,2025年公司预计亏损超6亿元,这意味着在2023年、2024年连续亏损后,龙大美食已确定踏入第三个亏损年度。

7246万元利息违规资本化,盈亏“红线”被模糊

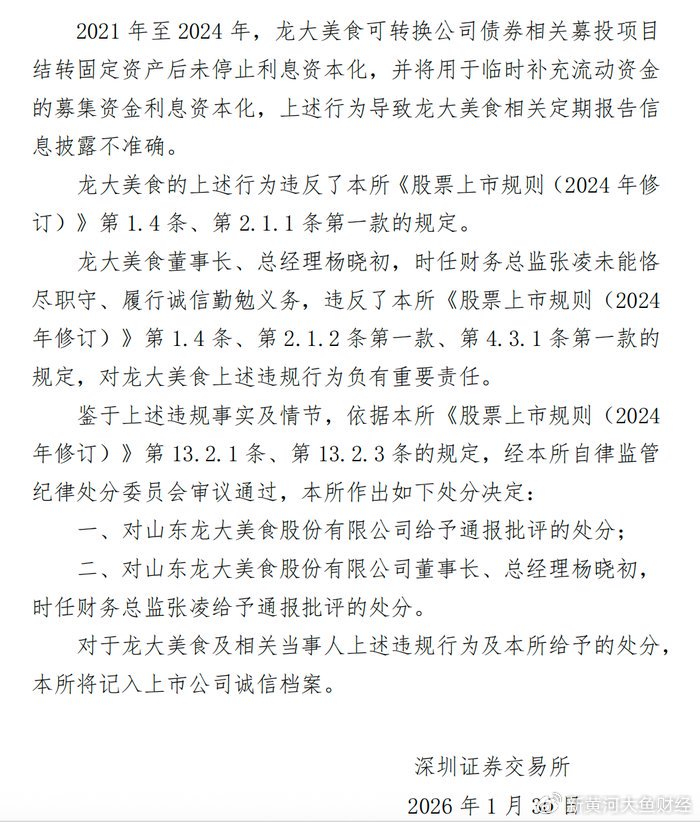

根据深交所处分决定,龙大美食的违规操作主要集中在可转换公司债券募集资金的利息处理上。监管调查发现,2021年至2024年间,公司部分募投项目已转为固定资产,却仍将相关借款利息持续资本化;甚至将用于临时补充流动资金的募集资金利息,也一并计入了资本化范围。

这一操作导致公司累计少计财务费用约7246万元。其中,仅2024年一年就少计约2338万元。在会计准则中,利息费用化会直接冲减当期利润,而资本化则将其计入资产成本。虽然相对于公司百亿营收规模而言,这笔金额看似不大,但它却直接左右了公司的“盈亏性质”。

财务数据显示,若按规则还原真实的财务费用,公司2024年实际应为亏损状态;但借助资本化处理,账面数据却被调节至接近盈亏平衡。这种会计手法的运用,直接误导了投资者对公司持续盈利能力的判断。

基于上述违规,深交所认定龙大美食违反了信息披露真实性、准确性的要求,对公司及时任董事长兼总经理杨晓初、时任财务总监张凌给予通报批评,并记入诚信档案。同日公司披露的2024年更正年报显示,调整后归母净利润为-176.35万元,扣非后净利润实际亏损8158.66万元。

业绩“过山车”:三季度骤亏拖累全年

相比于会计追溯调整带来的历史包袱,龙大美食2025年经营业绩的剧烈波动更让市场担忧。半年报数据显示,公司上半年仍保持盈利,归母净利润为3749万元,生猪屠宰及肉类加工销量同比增长2.12%。

然而进入第三季度,形势急转直下。财报显示,单季归母净利润亏损达2.166亿元,环比降幅高达776%,同比暴跌2485%。这一亏损态势一直蔓延至第四季度,最终导致全年大幅预亏。

龙大美食预计2025年归母净利润亏损6.2亿元至7.6亿元,扣非后净利润亏损6.206亿元至7.606亿元。结合此前两年数据――2023年净利润亏损15.61亿元,2024年调整后亏损176.35万元――龙大美食已确定步入连续三年亏损的泥潭。

对于2025年的亏损,公司在公告中归结为生猪价格持续低迷、行业周期波动导致传统业务亏损加大,同时计提了存货及生物资产减值准备。财务数据进一步印证了经营压力:截至2025年三季度末,公司经营活动现金流已转为负值(-1289万元),资产负债率攀升至74.52%。

控股股东承诺未兑现,高质押埋隐患

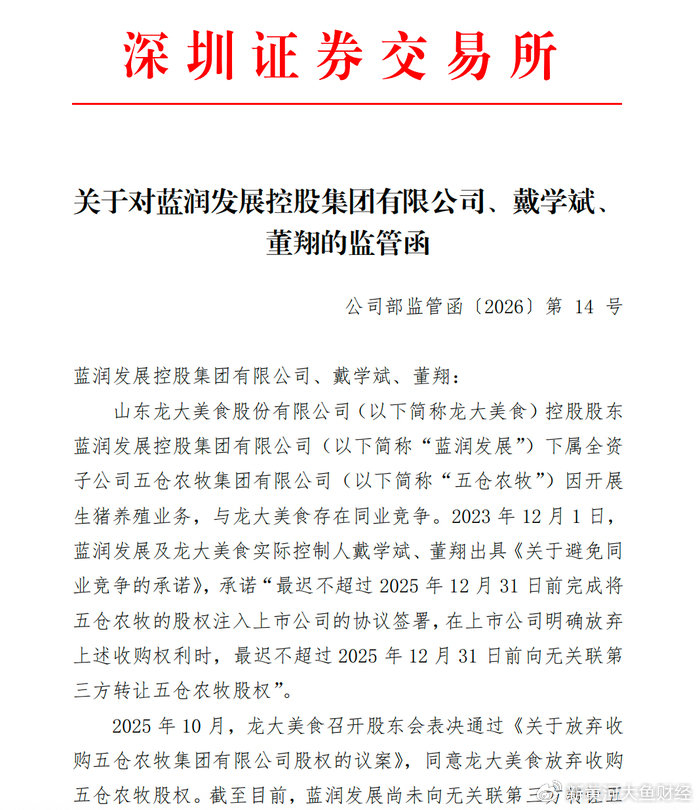

在主业造血能力衰退之外,公司治理层面的同业竞争问题也悬而未决。深交所在监管函中指出,公司控股股东蓝润发展控股集团有限公司(下称“蓝润发展”)旗下全资子公司五仓农牧集团有限公司从事生猪养殖,与上市公司构成同业竞争。

蓝润发展及实际控制人戴学斌、董翔此前承诺,最晚于2025年12月31日前解决该问题。然而,2025年10月上市公司已明确放弃收购五仓农牧股权,截至目前蓝润发展仍未将相关股权转让给无关联第三方,承诺已逾期未履行。

这一违约背后,控股股东的流动性困局备受关注。年报显示,截至报告期末,蓝润发展持有龙大美食约2.93亿股,其中约1.19亿股已被质押。高比例股权质押不仅限制了大股东在资产处置上的灵活性,也为同业竞争问题的最终解决增添了极大的不确定性。

面对监管警示,龙大美食表示将落实整改。在连续三年亏损与监管追溯的双重压力之下,公司主业能否止血回升,以及同业竞争问题如何破解,仍有待后续观察。