国信金属 | 铝-从加工材产量看铝下游需求走势

(来源:刘孟峦有色钢铁研究)

事项

2025年2月28日有色金属加工业协会公布2024年铝加工材各品类产量。

国信金属观点

1)铝材产量对应铝的初级需求,2024年中国铝材产量增速为4.4%,2020-2024 CAGR达到3.9%,增长稳健。2)虽然地产领域拖累铝需求6%,但工业铝型材产量历史首度超越建筑铝型材产量,其增量弥补了建筑铝型材减量。除此之外其他铝材产量均有增长,反映的是铝作为轻量化的结构材料,或导电导热良好的功能材料,应用范围不断拓展。3)展望2025年,新能源汽车增速可能放缓,光伏领域可能没有增量用铝需求,但电力领域投资有望维持高增速,家电继续受益“国补”,尤其地产对铝需求拖累高峰期已过。预计2025年需求增速与前几年不会偏离太大。4)2025年是中国原铝供应见顶的一年,供应增速不到2%,预计铝行业大概率出现供需缺口,铝价及铝冶炼利润有望维持或者创新高,建议继续关注电解铝标的。

风险提示

全球宏观经济波动导致铝需求不及预期风险,铝冶炼成本项抬升风险,安全和环保风险。

报告详情请查阅

- 2024年中国铝加工材产量同比增加4.4%

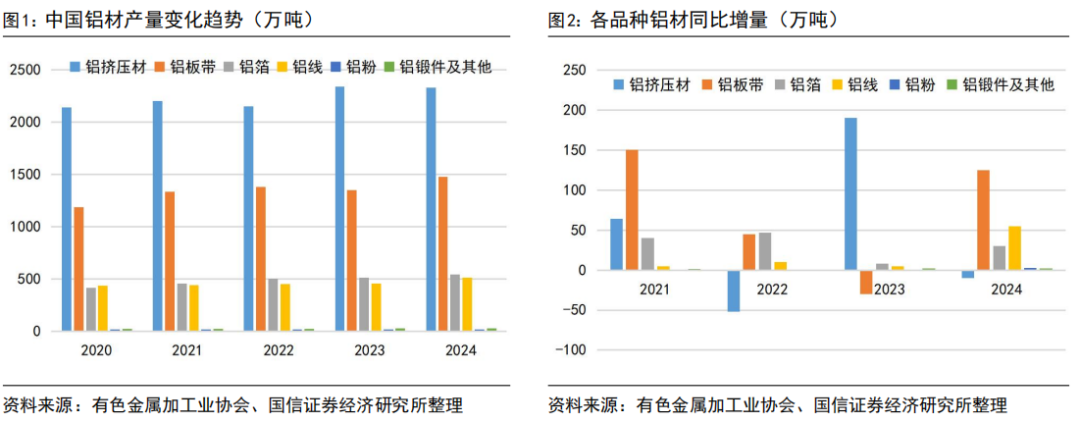

2月底中国有色金属加工业协会公布了2024年铝加工材产量,铝材产量对应铝的初级需求,作为为数不多的官方数据,可以从中发掘铝下游需求趋势。2024年中中国铝加工材产量4900万吨,同比增长4.4%,其中铝板带、铝箔、铝线增量显著,铝挤压材有拖累,但铝挤压材内部分化显著,下文分析。如果看2020-2024年,中国铝材产量总共增加690万吨,其中板带贡献增量占比42%,铝挤压材占比28%,铝箔占18%。

- 铝挤压材:工业材和建筑材冰火两重天

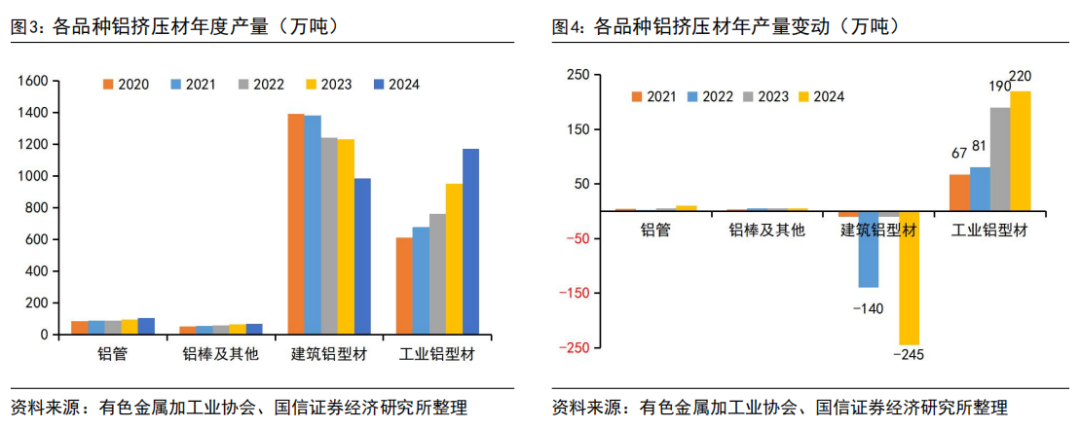

铝挤压材是铝加工最大门类,占铝材总量近50%。铝挤压材可分为铝型材、铝管、铝棒等,其中铝型材又分为建筑铝型材和工业铝型材,建筑铝型材应用于铝合金门窗,其余都归类为工业铝型材。2024年房屋新开工面积和竣工面积分别下降23%和28%,建筑铝型材年产量从1230万吨下滑到985万吨,同比下降20%或245万吨,以铝材产量为基数的话,建筑铝型材拖累铝需求5个百分点。如果算上建筑装饰板材和建筑模板,地产领域三类铝材对需求拖累达到6个百分点。好在工业铝型材近几年增长迅猛,2024年工业铝型材产量达1170万吨,首次超越了建筑铝型材,同比增长23%或220万吨,基本弥补了建筑铝型材的拖累。可以看到近年来传统建筑铝材企业纷纷转型工业材。

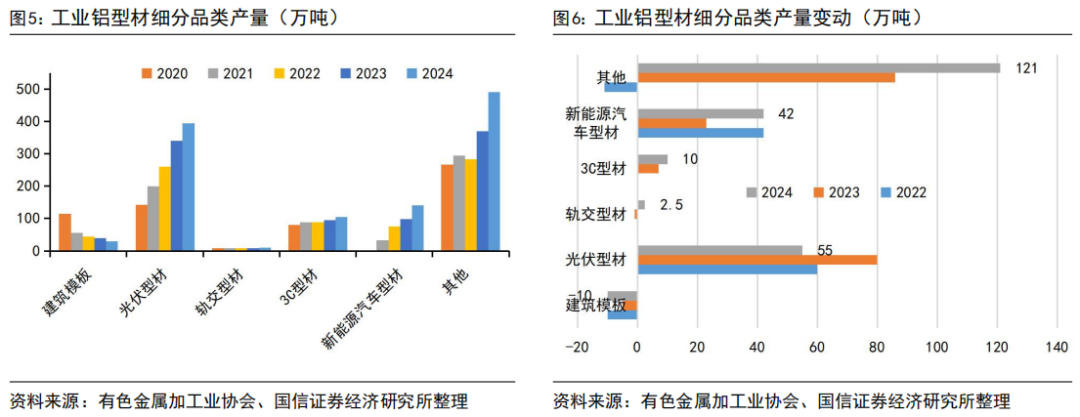

再看工业铝型材细分品类,便于统计的是建筑模板、光伏铝型材(边框和支架)、轨交型材、电子3C型材、新能源汽车型材,其余用于机械制造或其他领域无法准确统计。最近5年来,工业型材增量主要来自光伏、新能源汽车行业,其中光伏铝型材贡献了增量的40%,其他项贡献40%,新能源汽车贡献22%。

铝板带:增速稳健

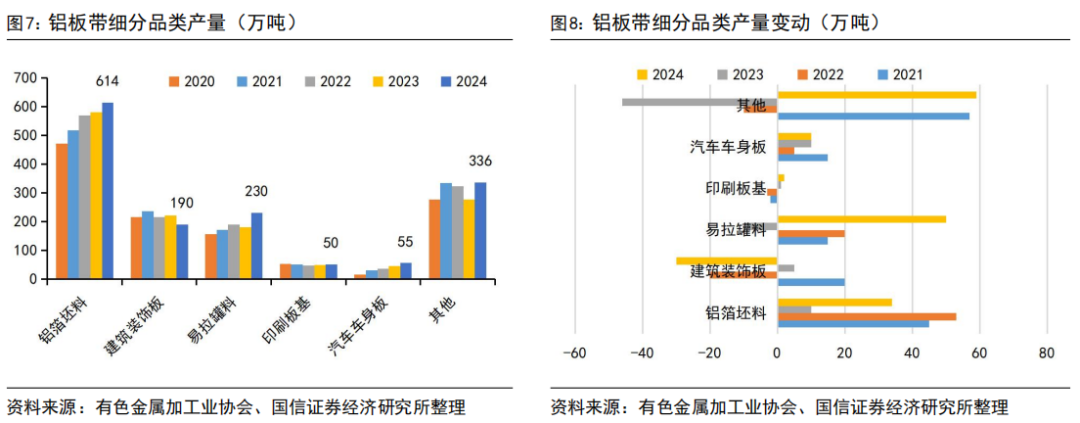

铝板带细分品类如下图所示,在2020-2024年间,铝板带产量总共增加290万吨,其中铝箔坯料贡献增量49%,易拉罐料贡献增量26%,其他项贡献21%。汽车车身板虽然数量不多,但增速最快,2020-2024年CAGR达到38%。地产相关的建筑装饰板持续下滑,2020-2024年CAGR为-3%,传统的印刷板版基CAGR为-1%。另外易拉罐料是个稳健的增量市场,近5年CAGR达到10%。铝箔坯料作为铝箔中间品,下文分析。

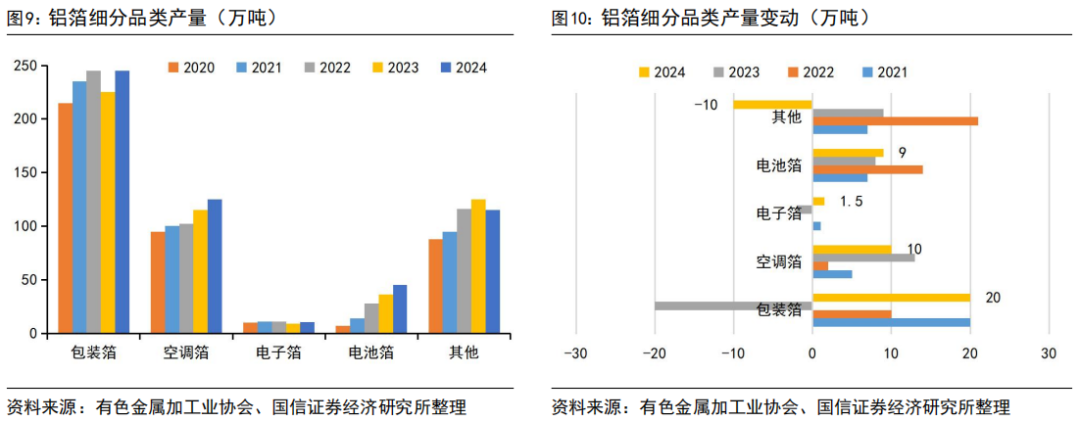

铝箔:电池箔和空调箔增长明显

铝箔主要由包装箔、空调箔等组成。从这几年趋势看,空调箔、电池箔等品类持续增长。2020-2024年,电池铝箔产量CAGR达到59%,贡献了铝箔增量的30%;空调箔CAGR为7%,贡献了铝箔增量的24%,都是受益于下游新能源汽车行业及空调行业高景气度,以及“以铝节铜”趋势。

小结

虽然地产领域拖累铝需求6%,但工业铝型材产量历史首度超越建筑铝型材产量,其增量弥补了建筑铝型材减量。除此之外其他铝材产量均有增长,反映的是铝作为轻量化的结构材料,或导电导热良好的功能材料,应用范围不断拓展。3)展望2025年,新能源汽车增速可能放缓,光伏领域可能没有增量用铝需求,但电力领域投资有望维持高增速,家电继续受益“国补”,尤其地产对铝需求拖累高峰期已过。预计2025年需求增速与前几年不会偏离太大。4)2025年是中国原铝供应见顶的一年,供应增速不到2%,预计铝行业大概率出现供需缺口,铝价及铝冶炼利润有望维持或者创新高,建议继续关注电解铝标的。

法律声明

本公众号(名称:刘孟峦有色钢铁研究)为国信证券股份有限公司(下称“国信证券”)研究所金属与金属材料组依法设立、独立运营的唯一官方公众号。本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。